10.000 Euro anlegen? Leitfaden für das optimale Investment!

Der Einstieg in die Welt der Geldanlage gleicht anfangs oft einer Reise durch ein Labyrinth aus Fachjargon und komplizierten Strategien. Aber es gibt Momente im Leben, wie eine Erbschaft, ein Bonus von der Arbeit oder einfach das Ergebnis disziplinierten Sparens, in denen man plötzlich über einen größeren Geldbetrag verfügt. Dann stellt sich die Frage, wie man 10.000 Euro anlegen soll.

In diesem Ratgeber zeigen wir dir, wie du 10.000 Euro investieren und mit Bedacht und Weitsicht eine einfache, aber effektive Strategie verfolgen kannst, um dir eine solide finanzielle Basis für die Zukunft zu schaffen – frei von finanziellen Sorgen.

Das Wichtigste zu 10.000 Euro anlegen

- 10.000 Euro anlegen: Dank des Zinseszinseffekts vermehren sich 10.000 Euro fast von selbst, sobald sie erst einmal investiert sind. So kann aus einer Anlage von 10.000 Euro investiert nach 10 Jahren 19.342 € werden.

- Langfristiges Basisinvestment: Als Basisinvestment empfiehlt es sich, den Großteil der 10.000 Euro Summe in einen breit diversifizierten globalen ETF (z.B. SPDR ACWI IMI – WKN A1JJTD) zu investieren. Das lässt sich sehr günstig über einen Broker wie Scalable Capital* umsetzen.

- Kryptowährungen als Rendite-Booster: Die Investition von 1-3% deiner 10.000 Euro in Bitcoin kann das Rendite-Risiko-Profil deines Portfolios verbessern, ohne dabei die Volatilität signifikant zu steigern. Bitcoin lässt sich sicher und günstig bei der EU-regulierten Kryptobörse Bitvavo* erwerben.

- Rücklagen: Neben 10.000 Euro anlegen sollte ein Teil des Geldes zusätzlich als schnell verfügbare Notfallreserve auf einem Tagesgeldkonto zurückgelegt werden. Ein modernes Konto mit Unterkonten und guter Verzinsung bietet die C24 Bank*.

- Extra Bonus: Kein Geld verschenken! Als Angestellter kannst du bis zu 40 € monatlich über vermögenswirksame Leistungen zusätzlich zu den 10.000 Euro anlegen, sogar in ETFs. Dafür benötigst du nur ein spezielles VL-Depot – unsere Empfehlung: .

Schnellanleitung um 10.000 Euro investieren zu investieren

- Notgroschen vorhalten: Stelle sicher, dass du einen Teil der 10.000 Euro als finanziellen Puffer für Notfälle zurücklegst.

- Ziele festlegen: Bestimme deine finanziellen Ziele. Dabei solltest du überlegen, was du mit deiner Investition insgesamt erreichen möchtest, sei es die Altersvorsorge oder das Erreichen eines bestimmten finanziellen Meilensteins. Berücksichtige dabei auch deinen Anlagehorizont und deine Risikotoleranz, um eine Strategie zu wählen, die deinen Bedürfnissen und Erwartungen am besten entspricht.

- Kosten minimieren: Kosten minimieren: Wähle Anbieter, die niedrige Transaktionsgebühren und Verwaltungskosten bieten, um die Gesamtkosten deiner Investition so gering wie möglich zu halten. Nutze dazu unsere Anbieter Empfehlungen. Denn Gebühren kosten dich Rendite ohne das du dafür in den meisten Fällen eine Mehrleistung erhältst.

- Beginne mit der Investition: Starte mit dem Aufbau deines Portfolios, indem Stück für Stück 10.000 Euro investiert werden. Als Anregung für dein eigenes Portfolio kannst du unsere Musterportfolios nutzen.

- Geduld bewahren und zurücklehnen: Denke langfristig und vermeide häufige Umschichtungen deiner 10.000 Euro, da dies zusätzliche Kosten verursachen und die Rendite deiner Anlage mindern kann. Langfristige Investitionen profitieren vom Zinseszinseffekt, der das Vermögen über die Zeit exponentiell wachsen lässt. Dafür müssen Marktschwankungen in Kauf genommen werden; historisch gesehen erholen sich die Märkte und tendieren dazu, auf lange Sicht zu wachsen.

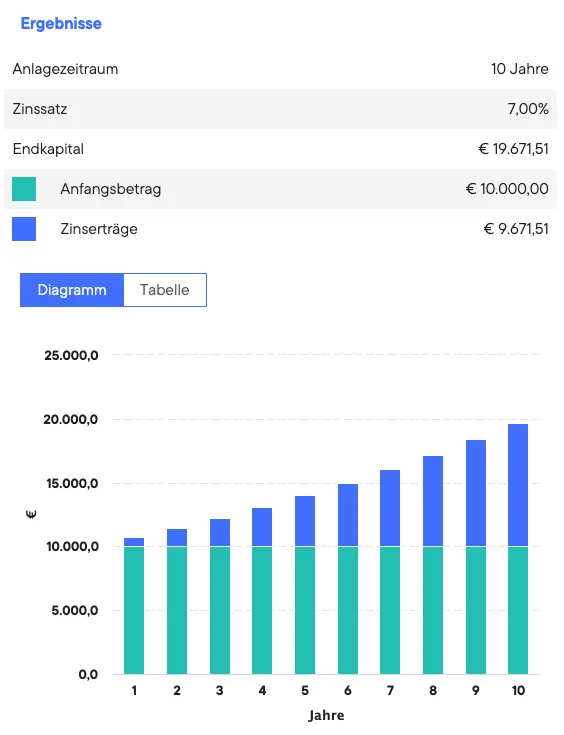

Was wird aus 10.000 Euro investiert in 10 Jahren?

Durch den Zinseszinseffekt kann aus 10.000 Euro investiert in einem Zeitraum von 10 Jahren sich ein bemerkenswertes Vermögen entwickeln. Anfangs mag dieser Effekt kaum spürbar sein, entfaltet jedoch zum Ende hin seine volle Kraft, etwas das oft unterschätzt wird. Deshalb sind Geduld und Beharrlichkeit für Anleger essenziell. Mit diesen Tugenden kann auch aus 10.000 Euro in ETFs ein beachtliches Vermögen werden, wie das nachstehende Beispiel zeigt:

Investitionen in Aktien bzw. ETFs sind jedoch aufgrund der Volatilität erst ab einem Anlagehorizont von mindestens drei bis fünf Jahren zu empfehlen. Backtests mit langen Anlagehorizonten haben dann jedoch auch gezeigt, dass ab einem Zeithorizont von 15 Jahren mit einem global diversifizierten ETF in der Vergangenheit keine negativen Renditen erzielt werden konnten.

Unabhängig davon sollten kleinere Sparziele und der Notgroschen, die als Sicherheitspolster für Unvorhergesehenes und geplante Ausgaben wichtig sind, zusätzlich zu dem 10.000 Euro anlegen auf einem Tagesgeldkonto schnell verfügbar sein und nicht am Kapitalmarkt investiert werden. Der Notgroschen soll keine Rendite erzielen, sondern einzig die Funktion als Sicherheitspolster erfüllen.

Wie lange sollte ich 10.000 Euro investiert? Vermögensentwicklung

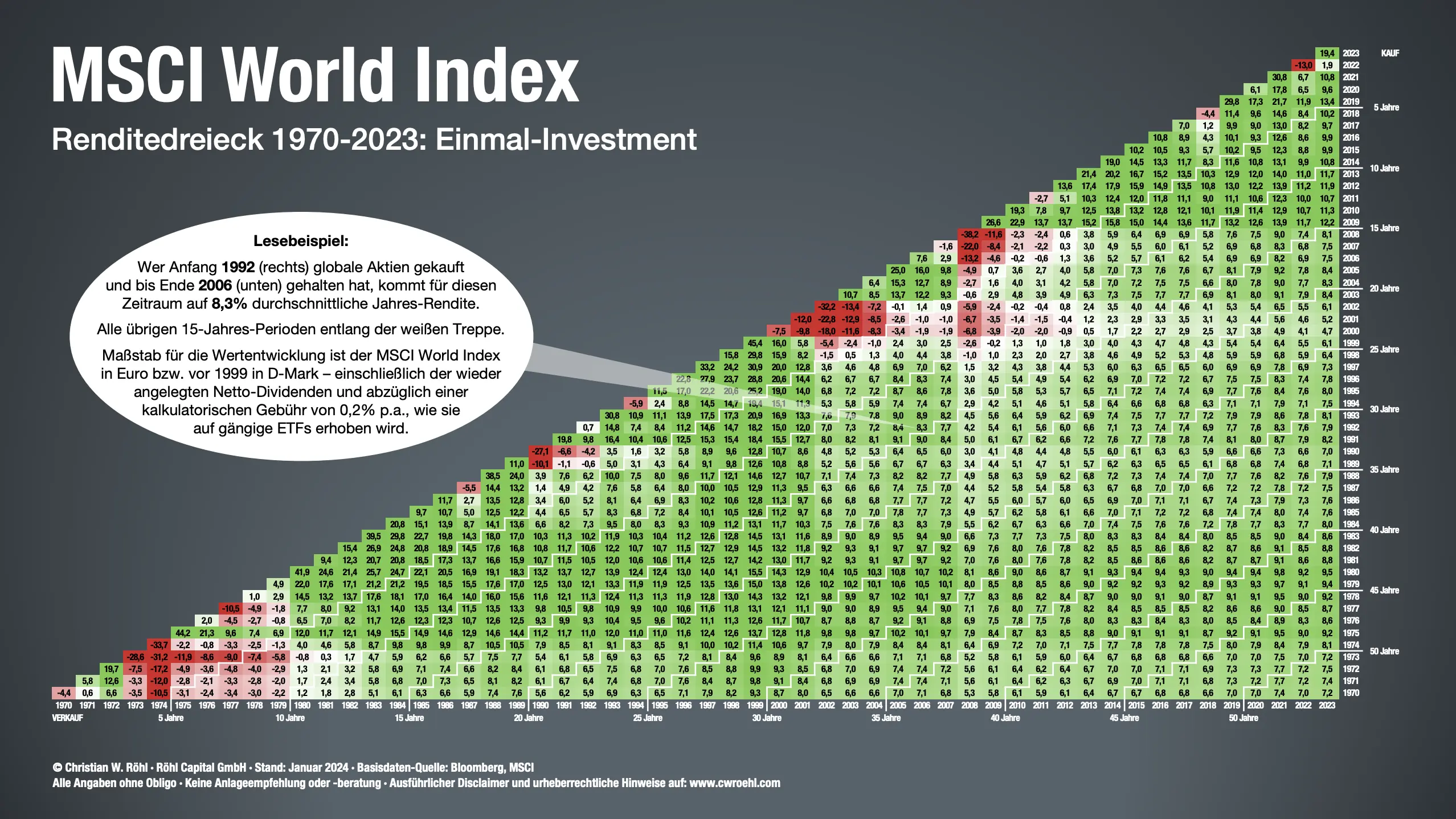

Wer einmalig 10.000 Euro investiert, kann in der Zukunft von einer kontinuierlichen Zunahme seines Kapitalstocks profitieren. Wie stark die Vermögensentwicklung dabei von der Laufzeit und der Rendite abhängt, zeigt die folgende Tabelle

| Rendite | 10 Jahren | 15 Jahren | 20 Jahren | 30 Jahren |

|---|---|---|---|---|

| 0% | ||||

| 2% | 12.190 € | 13.459 € | 14.859 € | 18.114 € |

| 4% | 14.802 € | 18.009 € | 21.911 € | 32.434 € |

| 6% | 17.908 € | 23.966 € | 32.071 € | 57.435 € |

| 8% | 21.589 € | 31.722 € | 46.610 € | 100.627 € |

Bei einer einmaligen Investition von 11.000 € und einer Verzinsung von 8 % ergibt sich nach 10 Jahren ein Endbetrag von ca. 23.350 €.

12.000 Euro anlegen – Was wird aus 12.000 Euro in 10 Jahren?

Bei einer einmaligen Investition von 12.000 € und einer Verzinsung von 8 % ergibt sich nach 10 Jahren ein Endbetrag von ca. 25.473 €.

13.000 Euro anlegen – Was wird aus 13.000 Euro in 10 Jahren?

Bei einer einmaligen Investition von 13.000 € und einer Verzinsung von 8 % ergibt sich nach 10 Jahren ein Endbetrag von ca. 27.596 €.

14.000 Euro anlegen – Was wird aus 14.000 Euro in 10 Jahren?

Bei einer einmaligen Investition von 14.000 € und einer Verzinsung von 8 % ergibt sich nach 10 Jahren ein Endbetrag von ca. 29.719 €.

15.000 Euro anlegen – Was wird aus 15.000 Euro in 10 Jahren?

Bei einer einmaligen Investition von 15.000 € und einer Verzinsung von 8 % ergibt sich nach 10 Jahren ein Endbetrag von ca. 31.841 €.

Warum 10.000 Euro anlegen?

Der Grund, warum du 10.000 Euro nicht auf dem Konto liegen lassen solltest, ist einfach: die Inflation. Sie ist ein stiller, aber stetiger Faktor, der den realen Wert deiner Ersparnisse verringert. Wenn die Preise für Waren und Dienstleistungen steigen, sinkt deine Kaufkraft – mit dem Geld, das einfach nur auf deinem Konto liegt, kannst du dir in Zukunft weniger kaufen als heute. Es ist daher wichtig, diese Dynamik zu berücksichtigen, wenn du deine Ersparnisse anlegst.

Einfach ausgedrückt: Die Rendite deiner Anlagen sollte idealerweise über der Inflationsrate liegen, um den Wertverlust auszugleichen und den realen Wert deines Vermögens zu erhalten oder sogar zu steigern. Es ist also keine gute Idee, nur auf einem Sparkonto zu sparen, dessen Zinsen unter der Inflationsrate liegen, abgesehen von kurzfristigen Sparzielen und dem Notgroschen.

Wie lege ich 10.000 Euro am besten an?

Eine einmalige Anlage von 10.000 Euro eröffnet dir zahlreiche Wege, dein Geld für dich arbeiten zu lassen. Denn dank moderner Depots und Konten kann Geld heute sehr kostengünstig und sogar kostenlos verwaltet und angelegt werden. Die Auswahl der passenden Anlageoption richtet sich dabei nach deinen finanziellen Zielen, der Bereitschaft, Risiken einzugehen, und der geplanten Investitionsdauer. Im Folgenden findest du einen Überblick über die verbreitetsten Anlagemöglichkeiten, die dir zur Verfügung stehen, inklusive ihrer jeweiligen Vor- und Nachteile:

Deine Anlageoptionen

- Tagesgeld und Festgeld – 10.000 Euro anlegen: Waschmaschine kaputt? Urlaub geplant – kein Problem! Das Geld, was du kurzfristig brauchst oder brauchen könntest, ist auf deinem Tagesgeldkonto schnell verfügbar und dient als planbares Sicherheitspolster.

- Vorteile: Hohe Sicherheit, tägliche Verfügbarkeit

- Nachteile: Geringe Rendite, oft unter der Inflationsrate. Muss aber als Opportunitätskosten in Kauf genommen werden.

- Aktien – 10.000 Euro anlegen : Die Anlage in Aktien eignet sich für langfristig nicht benötigtes Geld und bietet die Chance auf attraktive Renditen und langfristigen Inflationsschutz. Einzelaktien sind jedoch zeitaufwendig und bergen ein Totalverlustrisiko.

- Vorteile: Potenzial für hohe Renditen, Unternehmensbeteiligung

- Nachteile: Risiko des Totalverlustes oder einer unterdurchschnittlichen Wertentwicklung, Einzelaktien können stark schwanken

- ETFs (Exchange Traded Funds) – 10.000 Euro anlegen: ETFs sind einfach ausgedrückt eine Handelsverpackung für einen Korb an Wertpapieren, zum Beispiel Aktien, und ein bewährtes Instrument für den langfristig orientierten Teil deines Vermögens, der von der breiten Streuung und den langfristigen Wachstumschancen der Märkte profitieren kann. Sie sind neben dem Tagesgeldkonto die zweite Säule, auf der dein Vermögen aufgebaut werden sollte.

- Vorteile: Günstige und effektive Diversifikation, passive Geldanlage, geringere Risiken im Vergleich zu Einzelaktien durch die hohe Diversifikation

- Nachteile: Kann nicht besser als der Markt performanen der abgebildet wird, aber auch nicht schlechter

- Edelmetalle – 10.000 Euro anlegen: Edelmetalle, darunter Gold und Silber, fungieren in einem Anlageportfolio als zusätzliche Absicherung, da sie dem Portfolio langfristige Stabilität verleihen und es vor den Auswirkungen von Währungsschwankungen schützen können. Als langfristiger Renditebaustein sind sie historisch betrachtet jedoch nur bedingt geeignet.

- Vorteile: Physischer Wert, Währungsunabhängig

- Nachteile: Keine laufenden Erträge, evtl. Lager- und Sicherheitskosten

- Anleihen – 10.000 Euro anlegen: Anleihen eignen sich für Anleger, die regelmäßige Zinserträge und eine geringere Volatilität als bei Aktien suchen. Sie bieten einen festen Zinssatz und eine feste Rückzahlung des Kapitals am Ende der Laufzeit. Ein Nachteil kann jedoch die geringere Rendite im Vergleich zu risikoreicheren Anlagen wie Aktien sein, insbesondere in Zeiten niedriger Zinsen.

- Vorteile: Historisch unkorreliert zu anderen Anlageklassen, laufende Zinserträge

- Nachteile: Starker Einfluss des Zinsumfelds auf den Kurs, Emittentenausfallrisiko

- Kryptowährungen – 10.000 Euro anlegen: Kryptowährungen sind eine spekulative Option für das Portfolio, die das Potenzial für außergewöhnlich hohe Renditen bietet. Erste Backtests mit Bitcoin zeigen jedoch, dass eine Allokation von 1-3% im Portfolio das Rendite-Risiko-Profil verbessert, ohne die Volatilität signifikant zu erhöhen (siehe Bitcoin Rendite-Dreieck).

- Vorteile: Hohes Wachstumspotenzial, überdurchschnittliche Renditen in vergleichsweise kurzen Zeiträumen möglich

- Nachteile: Sehr volatil und hohes Risiko eines Totalverlusts

- P2P-Kredite (Peer-to-Peer) – 10.000 Euro anlegen: P2P-Kredite ermöglichen es Anlegern, direkt in Kredite von Privatpersonen oder Unternehmen zu investieren und attraktive Zinserträge zu erzielen. Damit bieten P2P Kredite eine Möglichkeit zur Diversifizierung des Portfolios, bergen aber aufgrund des möglichen Ausfallrisikos der Kreditnehmer auch ein erhöhtes Risiko im Vergleich zu Tagesgeldzinsen. Sie sollten keinesfalls als Ersatz für Tagesgeld mit höheren Zinsen angesehen werden.

- Vorteile: Attraktive Verzinsung im Vergleich zu herkömmlichen Sparprodukten, Beitrag zur Finanzierung von Privatpersonen oder kleinen Unternehmen

- Nachteile: Kreditrisiko (Ausfallrisiko), Plattformabhängigkeit, teilweise fehlende Liquidität, da Mittel in vergebenen Krediten gebunden sind

Wo am besten 10.000 Euro anlegen?

Wenn du 10.000 Euro anlegen kannst, holst du mit unseren Konto- und Depotempfehlungen das Beste aus deinem Geld heraus. Es braucht dafür nicht zig Anbieter, sondern einige wenige reichen bereits für einen effizienten Vermögensaufbau aus.

10.000 Euro investieren – Giro- und Tagesgeld

Im Vergleich zu traditionellen Banken bieten moderne Konten, wie die C24 Bank, wesentlich vorteilhaftere Bedingungen, darunter niedrigere Gebühren und attraktivere Zinssätze für das Tagesgeldkonto. Traditionelle Banken sind bei den Zinsen für ihre Kunden oft noch geizig. Zudem profitierst du mit einem Wechsel zu einem modernen Anbieter von besseren Online- und Mobile-Banking-Funktionen, die eine flexiblere und bequemere Finanzverwaltung ermöglichen. Ein Wechsel kann somit nicht nur finanzielle Vorteile bringen, sondern auch das gesamte Banking-Erlebnis signifikant verbessern.

10.000 Euro anlegen – Depot für Aktien und ETFs

Gegenüber traditionellen Hausbanken zeichnen sich moderne Depotanbieter wie Scalable Capital durch günstigere Gebühren und ein umfangreiches Angebot an handelbaren Finanzprodukten aus, einschließlich ETFs und Aktien. Besonders attraktiv ist die Möglichkeit, kostenlose Sparpläne einzurichten und für rund 1€ handeln zu können, was im Laufe der Zeit erhebliche Kosten einsparen kann. Dies ist ein deutlicher Vorteil gegenüber klassischen Hausbanken, die oft noch hohe Gebühren erheben und Sparpläne nur in begrenztem Umfang anbieten.

Talerbox Tipp: Über vermögenswirksame Leistungen kannst du jeden Monat bis zu 40€ zusätzlich von deinem Arbeitgeber erhalten und diese direkt in ETFs investieren – alles, was du dazu benötigst, ist ein spezielles VL-Depot von Finvesto*. Mehr Informationen zum VL-Sparen.

10.000 Euro anlegen – Bitcoin und Kryptowährungen

Gerade im dynamischen Bereich der Kryptowährungen geht es oft noch sehr wild zu. Daher ist es für die Sicherheit beim Vermögensaufbau unerlässlich, auf eine regulierte Kryptobörse zu setzen, die sowohl niedrige Gebühren, als auch eine einfache Benutzeroberfläche bietet. Eine in der EU regulierte Kryptobörse mit Sitz in Amsterdam ist Bitvavo, die genau das bietet und zudem die Option auf Sparpläne für Bitcoin und Co. hat. Übrigens empfehlen wir nicht bei deinem Aktienbroker in Kryptowährungen zu investieren, da diese oft keine echten Kryptowährungen anbieten (siehe Scalable Capital Krypto) und der Kauf von Kryptowährungen bei Aktienbrokern deutlich teurer ist (siehe Trade Republic Bitcoin).

Talerbox Tipp: Wenn du dein 10.000 Euro Portfolio mit einer weiteren Anlageklassen diversifizieren möchtest, bieten P2P-Kredite eine Möglichkeit von hohen Zinseinnahmen zu profitieren. Eine einfache Plattform für den Einstieg in die Welt der P2P-Kredite ist Monefit. Monefit bietet bis zu 9,96% Zinsen p.a. und die Möglichkeit, das investierte Kapital ohne langen Bindungszeitraum, sondern kurzfristig verfügbar zu halten. Beachte jedoch, dass P2P-Kredite Ausfallrisiken der dahinter liegenden Krediten verbunden sind und trotz ähnlicher Funktionsweise kein Ersatz für Tagesgeld sind.

Wie kannst du 10.000 Euro anlegen? 3 Musterportfolios

Mit etwas Eigeninitiative ist es auch Anfängern problemlos möglich, 10.000 Euro zu investieren, das eigene Portfolio zu managen und dabei wissenschaftlich nachgewiesen sehr gute Ergebnisse zu erzielen. Dazu braucht es weder teure Berater noch Anlageprodukte mit unnötig hohen Gebühren. Doch bevor wir unsere 3 Musterportfolios vorstellen, wollen wir kurz gemeinsam die Rahmenbedingungen festlegen.

- Unser Ansatz: Wir verfolgen einen passiven Investmentansatz, der den Vermögensaufbau vollständig automatisiert, die Gebühren niedrig hält und sowohl für Einsteiger als auch für erfahrene Anleger optimale Renditen erzielt. Einmal eingerichtet, läuft der Vermögensaufbau mit dem 10.000 Euro Portfolio dann auf Autopilot und du kannst dich auf andere Dinge konzentrieren wie Familie und Karriere.

- Risiken: Es gibt kein „one fits all“-Portfolio. Jeder hat individuelle Bedürfnisse, Risikoneigungen und befindet sich in einer anderen Lebensphase. Natürlich kann man mit riskanten Einzelwetten höhere Renditen erzielen, aber es besteht auch das Risiko, alles zu verlieren. Diese Kosten der Absicherung durch Diversifikation nehmen wir in Kauf, weil die aktuelle Studienlage zeigt, dass Privatanleger damit langfristig am erfolgreichsten sind.

Musterportfolios zu 10.000 Euro anlegen

Generell empfehlen wir, bevor die 10.000 Euro investiert werden, dass zunächst ein Sicherheitspolster von mindestens 3 Netto-Monatsgehältern aufgebaut werden sollte, um unerwartete Ausgaben überbrücken zu können.

Musterportfolio 1 – Keep it simple!

Das erste Musterportfolio sollte einfach, aber effektiv sein und dir einen leichten Einstieg ermöglichen. Investiere dazu ggf. zunächst auch nur einen Teil der 10.000 Euro, wenn du dich noch nicht sicher genug fühlst. Dazu reicht 1 ETF bereits aus, um an 99% der weltweiten Aktienmarktkapitalisierung zu partizipieren. Richtig, mit einem einzigen ETF kannst du fast den gesamten Aktienmarkt abbilden. So profitierst du langfristig von der Entwicklung der Kapitalmärkte und hast trotzdem ein sehr einfaches und pflegeleichtes Depot ohne Rebalancing-Anforderungen.

| Anlageklasse | Gewichtung | |

|---|---|---|

| Tagesgeld | Notgroschen | – |

| SPRD MSCI ACWI IMI (ISIN: IE00B3YLTY66) | Aktien (Welt-ETF) | 100% |

Musterportfolio 2 – Rendite/Risiko des 10.000 Euro Portfolio optimieren

Erste Backtests und unser Bitcoin-Rendite-Dreieck zeigen, dass eine Beimischung von Bitcoin das Rendite-Risiko-Profil eines Portfolios verbessern kann, ohne die Volatilität des Portfolios signifikant zu erhöhen. Wer Bitcoin nicht abgeneigt ist, kann seinem Portfolio 3% Bitcoin beimischen. Durch die Steuerfreiheit nach einer Haltedauer in Deutschland erhöht sich zudem die Komplexität des Portfolios kaum.

| Anlageklasse | Gewichtung | |

|---|---|---|

| Tagesgeld | Notgroschen | – |

| SPRD MSCI ACWI IMI (ISIN: IE00B3YLTY66) | Aktien (Welt-ETF) | 97% |

| Bitcoin | Krypto | 3% |

Musterportfolio 3 – Diversifikation der 10.000 Euro über mehrere Assetklassen

Die Diversifikation über mehrere Anlageklassen hinweg kann das Gesamtrisiko deines 10.000 Euro Portfolios reduzieren, da nicht alle Anlageklassen gleichermaßen von den verschiedenen Marktdynamiken beeinflusst werden und sich unterschiedlich entwickeln können. Im Idealfall wird so die Schwankungsbreite des Portfolios reduziert, ohne die Renditechancen zu schmälern.

| Anlageklasse | Gewichtung | |

|---|---|---|

| Tagesgeld | Notgroschen | – |

| SPRD MSCI ACWI IMI (ISIN: IE00B3YLTY66) | Aktien (Welt-ETF) | 70% |

| Bitcoin | Krypto | 5% |

| Ethereum | Krypto | 5% |

| Core Physical Gold (ISIN: JE00BN2CJ301) | Edelmetalle | 5% |

| P2P-Kredite | Privatkredit | 5% |

| Lyxor Smart Overnight Return – (ISIN: LU1190417599) | Anleihen (Geldmarktfonds) | 10% |

Anleitung: 10.000 Euro anlegen

10.000 Euro in ETFs investieren

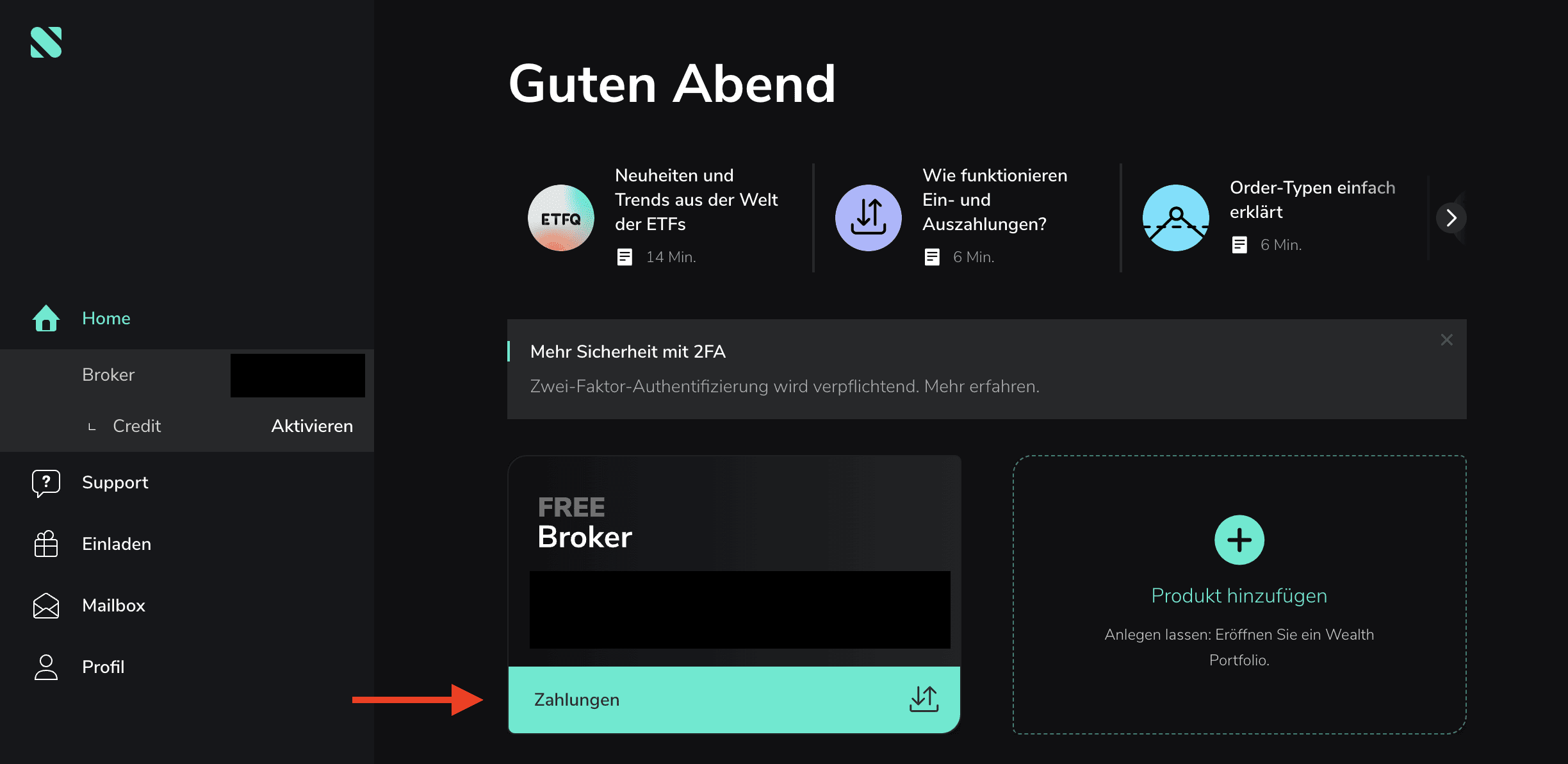

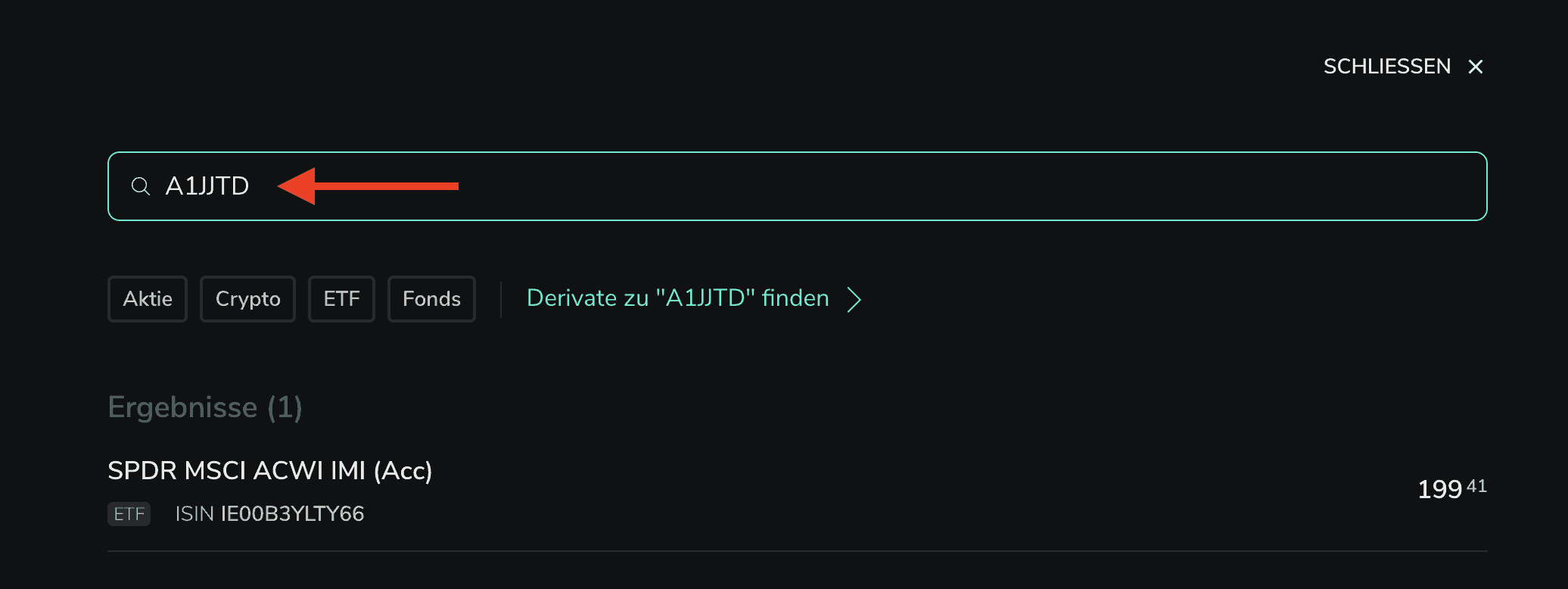

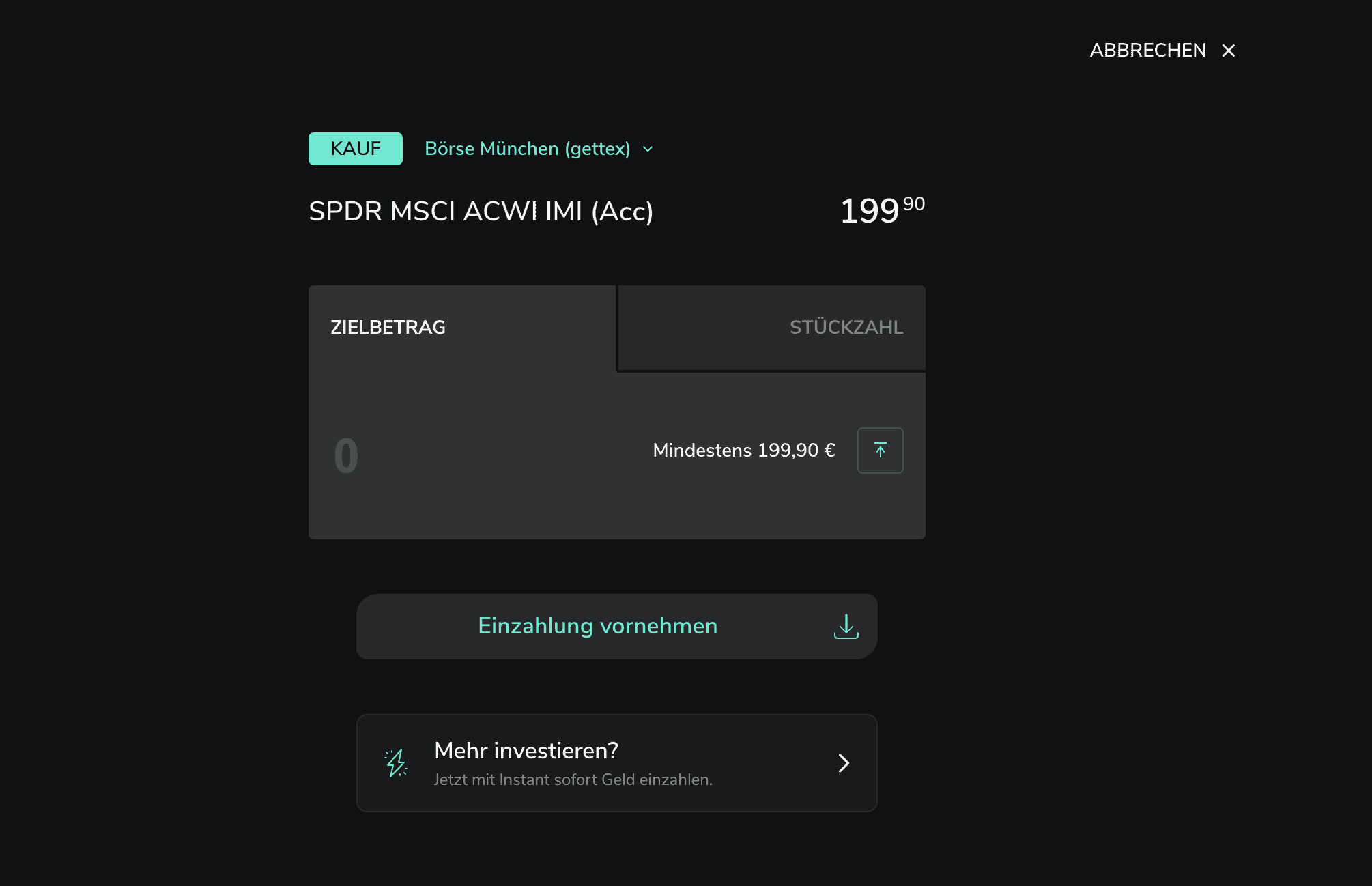

Schritt 1: Um 10.000 Euro in ETFs ganz oder teilweise zu investieren, musst du zuerst Geld auf dein Depot einzahlen. Gehe dazu auf „Zahlungen“.

Schritt 2: Suche nun nach dem gewünschten ETF. Wir empfehlen, einen breit diversifizierten globalen ETF zu wählen, zum Beispiel den SPDR ACWI IMI (A1JJTD).

Schritt 3: Danach einfach den gewünschten Betrag eingeben und den Auftrag ausführen. Bei sehr großen Beträgen empfiehlt es sich, den Auftrag in mehrere Tranchen aufzuteilen. Fertig. Nach der Ausführung wird der gewählte ETF in dein Depot gebucht.

(Einen Teil von) 10.000 Euro in Bitcoin investieren

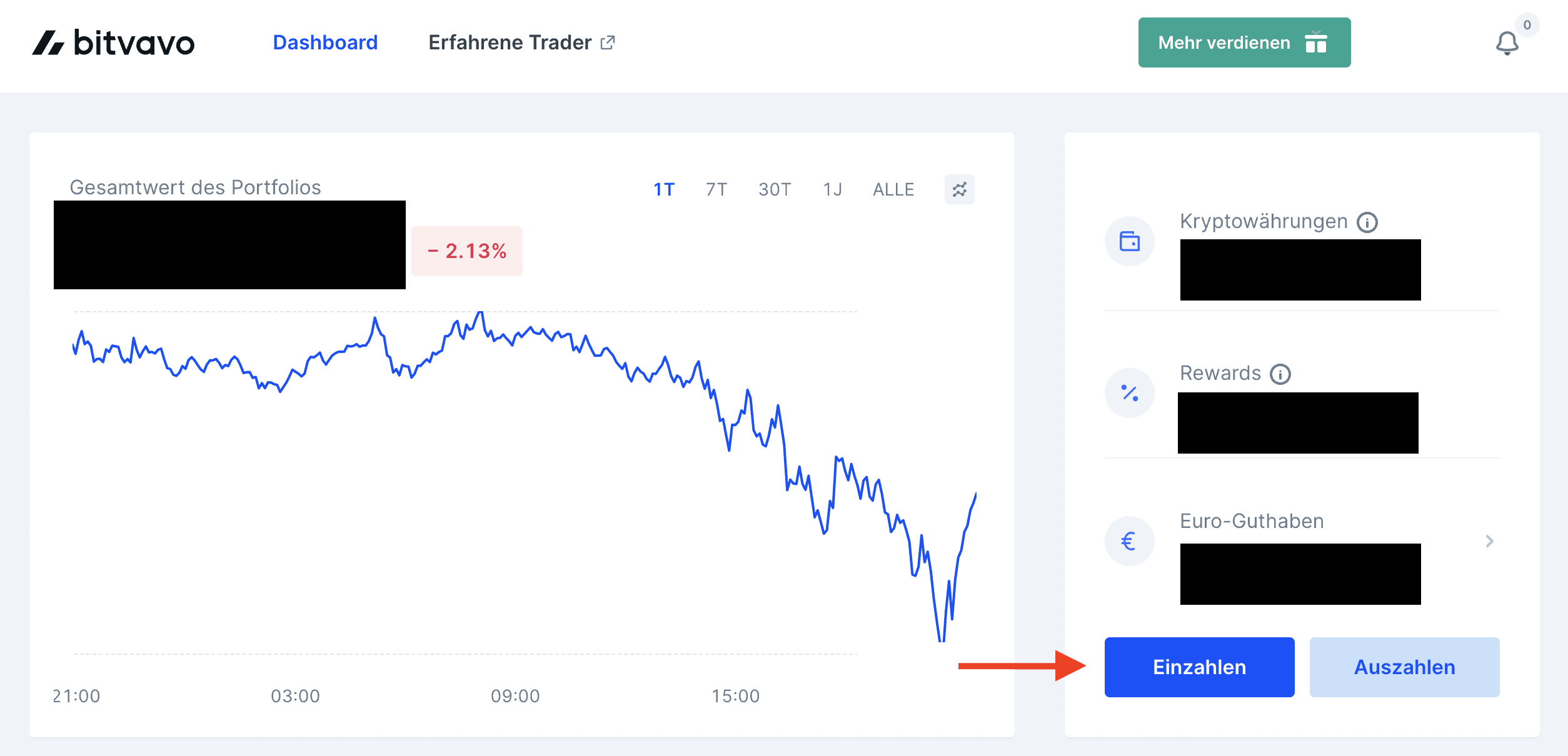

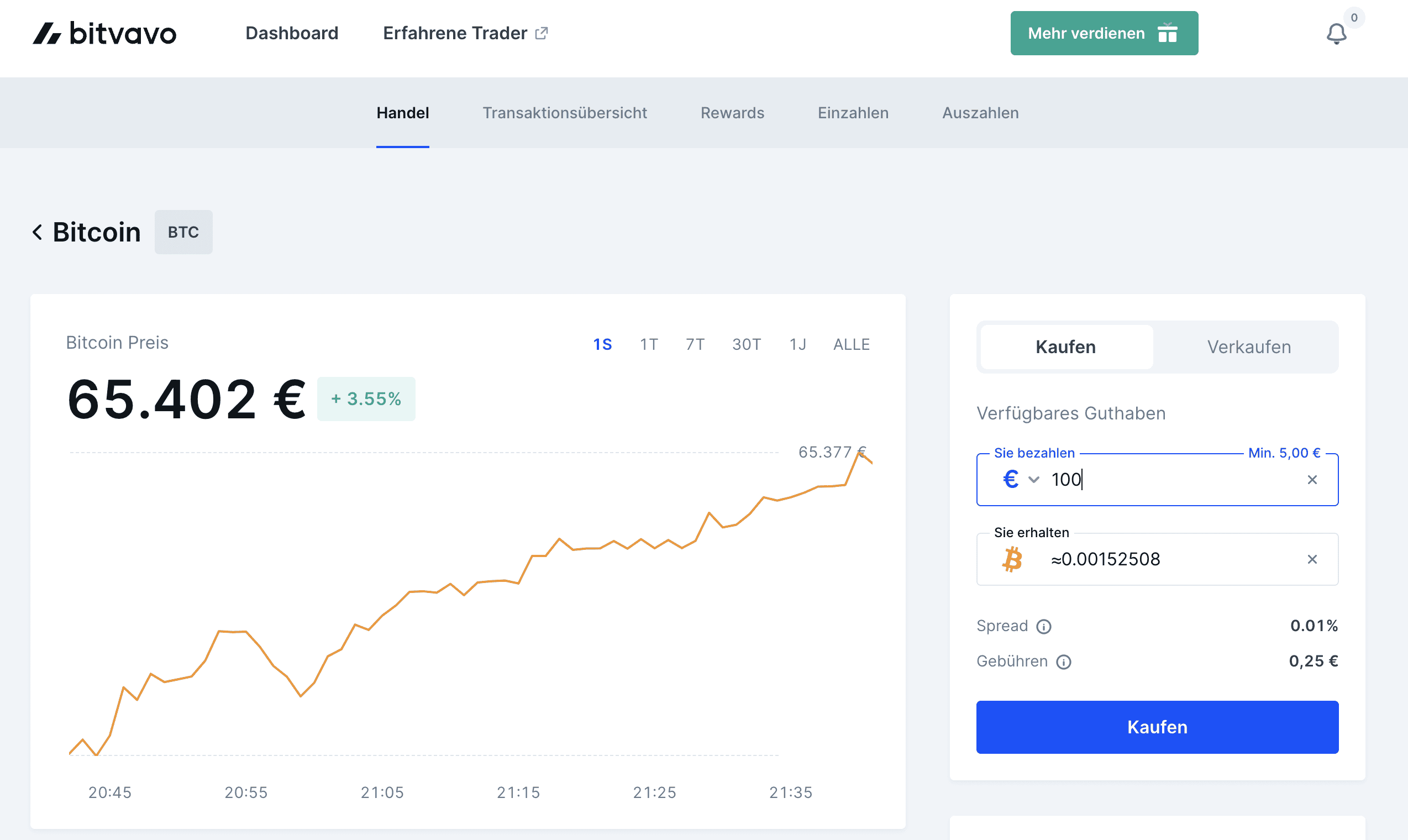

Schritt 1: Um einen Teil der 10.000 Euro in Bitcoin zu investieren, musst du zunächst Geld auf die Krypto-Börse einzahlen. Das ist einfach per SEPA, Paypal oder Kreditkarte möglich. Per SEPA ist die Einzahlung kostenlos.

Schritt 2: Wähle dann Bitcoin und den Betrag in Euro aus, für den du Bitcoin kaufen möchtest und bestätige mit „Kaufen“. Fertig. Schon hast du Bitcoin zu deinem 10.000 Euro Portfolio hinzugefügt.

10.000 Euro investieren – vermeide diese 7 häufigen Fehler!

- Fehlende Diversifikation: Investiere nicht alles in eine Aktie; streue dein Kapital, indem du beispielsweise 10.000 Euro in ETFs investierst und so automatisch dein Investment diversifizierst.

- Achte auf die Gebühren: Schaue auf die laufende Kostenquote der gewählten Anlagen und die Gebühren deines Brokers; Gebühren summieren sich über die Anlagedauer und können die Rendite deiner 10.000 Euro Investition auf Dauer erheblich schmälern.

- Keine klar Anlagestrategie: Investiere 10.000 Euro nicht ohne einen festen Plan oder klare Ziele.

- Kurzfristiges Denken: Bleibe langfristig orientiert und lasse dich von kurzfristige Marktschwankungen nicht aus der Ruhe bringen. Dann wird aus 10.000 Euro investiert eine noch stattlichere Summe.

- Fehlende Notfallreserve: Halte immer eine Rücklage für unerwartete Ausgaben bereit, damit du nicht gezwungen bist, auf deine Investitionen zuzugreifen und so den Zinseszinseffekt zu unterbrechen.

- Erst Schulden tilgen – Die Rückzahlung von Konsumschulden ist oft die effektivste Rendite. Bevor 10.000 Euro in ETFs investiert wird, solltest du zunächst prüfen, ob bestehende Kredite abgelöst oder der Dispositionskredit ausgeglichen werden kann.

- Zinseszinseffekt unterschätzen: Unterschätze nicht die Kraft des Zinseszinseffekts über längere Zeiträume.

Talerbox Tipp: Wenn du 10.000 Euro anlegen wirst und dein Portfolio weiter wächst, ist ein Tracking und Rebalancing unumgänglich, da sich die Vermögenswerte im Laufe der Zeit unterschiedlich entwickeln werden. Dies muss jedoch nicht täglich oder wöchentlich geschehen, sondern kann in einem jährlichen oder halbjährlichen Rhythmus erfolgen. Um das Gesamtportfolio zu verfolgen, empfiehlt sich ein Tracking-Tool wie Parqet*.

Fazit: So kannst du 10.000 Euro anlegen

Wenn du 10.000 Euro anlegen kannst und über einen langen Zeitraum liegen lässt, vermehrt sich das Geld dank des Zinseszinseffekts wie von selbst. Der Schlüssel zum Erfolg liegt darin, zunächst eine solide finanzielle Basis in Form einer Notfallreserve zu schaffen und dann in Anlageformen wie breit gestreute ETFs zu investieren, die sowohl eine Risikominimierung durch Diversifikation als auch ein langfristiges Wachstumspotenzial bieten. Darüber hinaus kann durch weitere Anlageformen wie Kryptowährungen das Rendite-Risiko-Profil der zu investierenden 10.000 Euro den eigenen Bedürfnissen und Zielen angepasst werden.

Dank moderner Konten und einfachen Depots ist der Einstieg in die Welt der Finanzen heute einfacher und denn je, sodass du sicher und ohne großen Aufwand 10.000 Euro investieren kannst. Beginne am besten mit einem Depot, um mit Hilfe des hier gezeigten Systems deinen Vermögensaufbau zu beginnen.

FAQ zu 10.000 Euro anlegen

Wie am besten 10.000 Euro anlegen?

Was wird aus 10.000 Euro investiert in 10 Jahren?

Was ist derzeit die beste Geldanlage für 10.000 Euro?

Mehr zum Thema 10.000 Euro anlegen & sparen

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen