150.000 € Kredit monatliche Rate? Finanzierungsrechner

Ein Haus für 150.000 € und mehr ist keine Seltenheit mehr. Doch wie hoch ist bei einem 150.000 € Kredit die monatliche Rate? Und kann ich mir die Belastung überhaupt leisten, mit oder ohne Eigenkapital? Finde mit dem Baufinanzierungsrechner heraus, wie hoch deine persönliche Rate bei einem 150.000 € Kredit ist und erhalte hilfreiche Tipps, um deinen Traum vom Eigenheim zu verwirklichen.

Wie hoch ist die monatliche Rate für einen 150.000 € Kredit?

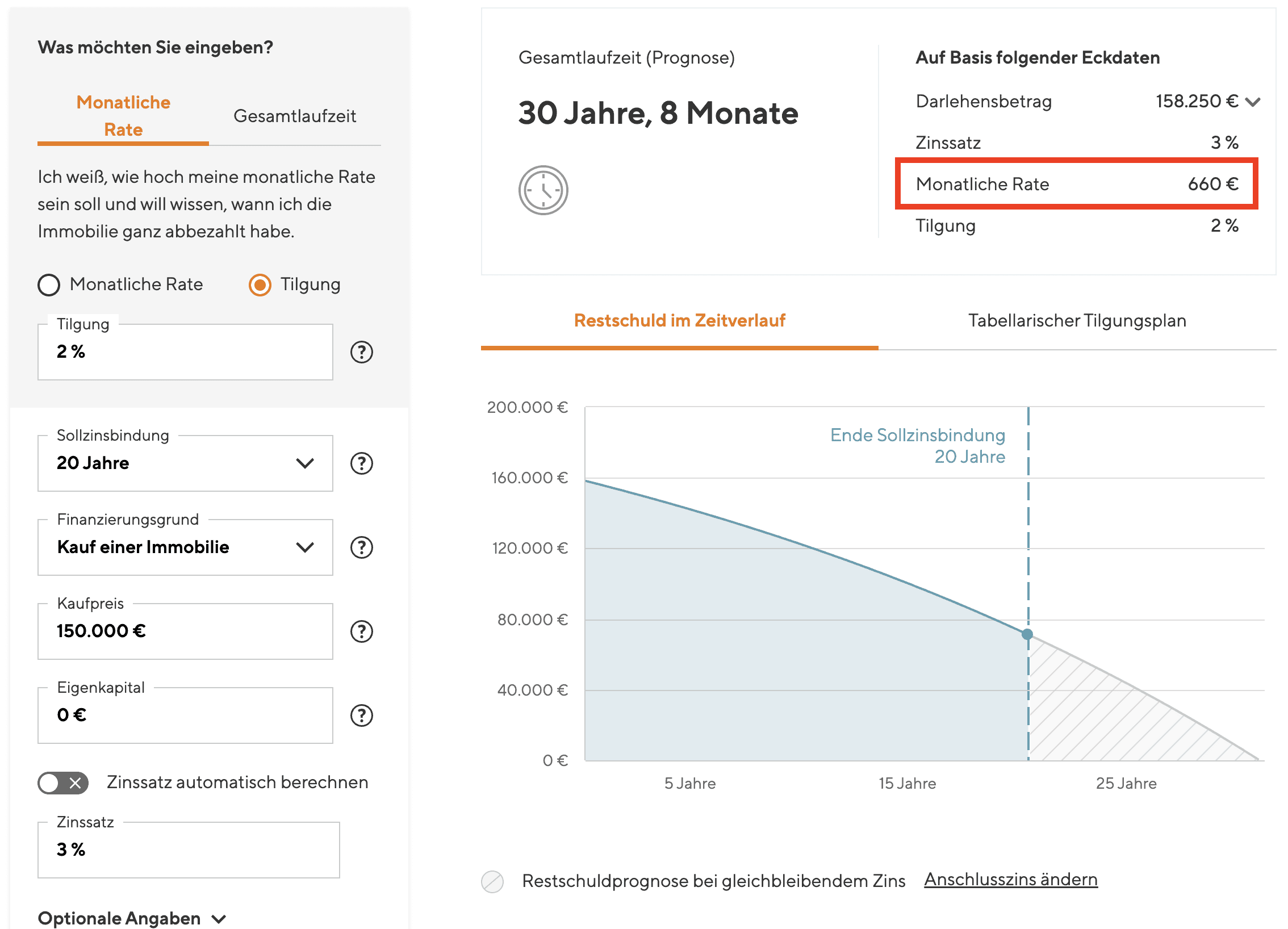

Für einen 150.000 € Kredit beträgt die monatliche Rate ohne Eigenkapital etwa 660 € pro Monat. Dabei gehen wir von einem Zinssatz von 3% und einer Tilgungsrate von 2% aus.

Sollte die Anschlussfinanzierung nach 10 Jahren mit einem höheren Zinssatz von 4,5% erfolgen, sinkt die Rate dennoch auf etwa 621 €, da ein Teil der Kreditsumme bereits im ersten Zinsbindungszeitraum zurückgezahlt wurde.

Zusätzlich können Gehaltserhöhungen in die Rechnung einbezogen werden. Steigt dein Gehalt beispielsweise jährlich um 2%, reduziert das die monatliche Haushaltsbelastung durch den Kredit. Alternativ könnte man die Restschuld durch die gleiche monatliche Rate wie gehabt halten und schneller den Kredit tilgen.

Finanzierungsrechner – 150.000 € Kredit monatliche Rate

Im Folgenden kannst du mit unserem Rechner ein Kredit-Szenario für deine persönliche Situation berechnen. Zusätzlich erhältst du weitere Tipps, die dir helfen können, die monatliche Rate für deinen Immobilienkredit zu bewältigen.

Hinweis: Wenn du dir bei der monatlichen Rate nicht sicher bist, wähle die Option Tilgung aus und setze deine Tilgung auf 2%, um mit einer realistischen Tilgungsrate zu starten.

Weitere Beispiele zur monatlichen Rate bei einem 150.000 € Kredit

Die Szenarien in der Tabelle sind nur grobe Beispiele und treffen höchstwahrscheinlich nicht auf deine persönliche Situation zu, da der Erwerb von Wohneigentum eine individuelle Betrachtung ist, die von vielen Faktoren wie Einkommen, Zinssatz, Tilgung und insbesondere dem Eigenkapital abhängt.

| Zinssatz (%) | Zinsbindung (Jahre) | Monatliche Rate (€) |

|---|---|---|

| 2,5 % | 15 | 584 € |

| 3 % | 10 | 648 € |

| 3,5 % | 20 | 736 € |

| 4 % | 15 | 778 € |

| 4,5 % | 25 | 843 € |

| 5 % | 15 | 908 € |

Maximale monatliche Rate bei einem 150.000 € Kredit

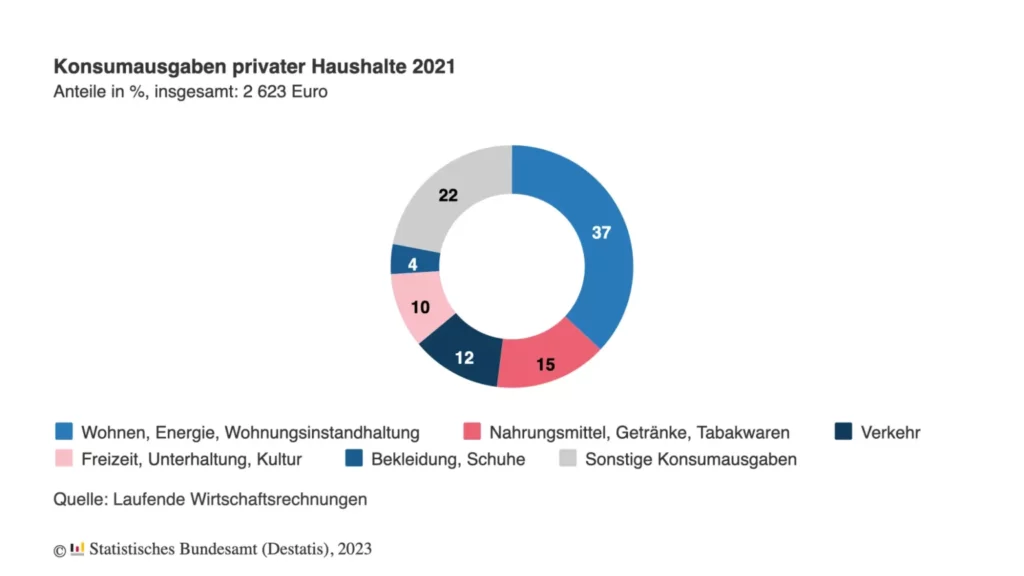

Wenn die finanzielle Belastung für den 150.000 € Kredit etwa 30% des Einkommens beträgt, liegt das in einem Rahmen, den du dir wahrscheinlich leisten kannst und der dir zudem einen zusätzlichen Puffer bietet. Im Durchschnitt geben deutsche Haushalte 37% für Wohnen und Energie aus.

Bekomme ich einen 150.000 € Kredit ohne Eigenkapital?

Es ist durchaus möglich, einen 150.000 € Kredit auch ohne Eigenkapital zu finanzieren. Dazu müssen jedoch einige Voraussetzungen erfüllt sein:

- Gutes, nachweisbares Einkommen: Du solltest ein ausreichend hohes und regelmäßiges Einkommen haben, um die monatlichen Raten für einen 150.000 € Kredit stemmen zu können. Zudem musst du dieses Einkommen durch Gehaltsabrechnungen oder Steuererklärungen nachweisen können.

- Positive Kreditwürdigkeit: Deine Schufa-Auskunft sollte sauber sein und deine Kredithistorie positiv. Das gibt der Bank Vertrauen in deine Zahlungsfähigkeit.

- Sicherer Job: Idealerweise bist du in einem unbefristeten Arbeitsverhältnis und kannst eine gewisse Berufserfahrung vorweisen. Das gibt der Bank die Sicherheit, dass Du in der Lage bist, den 150.000 € Kredit langfristig zurückzuzahlen.

- Wertbeständige Immobilie: Die Immobilie, die du finanzieren möchtest, sollte einen angemessenen Marktwert haben. Das gibt der Bank die Sicherheit, dass sie den 150.000 € Kreditbetrag zurückbekommt, falls du die Raten nicht mehr zahlen kannst.

Falls du die genannten Bedingungen erfüllst, stehen deine Aussichten recht gut, einen 150.000 € Kredit ohne Eigenkapital zu bekommen.

Stell jetzt deine unverbindliche Anfrage in nur 2 Minuten und erhalte sofort dein kostenloses Zinsangebot.

Typische Fallstricke bei einem 150.000 € Kredit

Die Anforderung eines Darlehens kann schwierig sein. Hier haben wir einige Schwierigkeiten aufgelistet, um dir zu helfen. Wenn du diese im Hinterkopf behältst, hast du etwas Sicherheit für mögliche zukünftige Probleme mit deinem 150.000 € Kredit.

- Versteckte Gebühren: Bei einigen Krediten können zusätzliche Kosten in Form von Bearbeitungsgebühren, Vorfälligkeitsentschädigungen oder anderen versteckten Gebühren anfallen. Es empfiehlt sich deshalb, vor Vertragsabschluss über die möglichen Kosten zu informieren.

- Kreditlaufzeit: Eine längere Laufzeit mag zwar attraktiv erscheinen, um die monatliche Belastung zu reduzieren, führt aber in vielen Fällen zu einer Erhöhung der Gesamtzinskosten.

- Veränderung im Zinsniveau: Wenn dein Kredit einen variablen Zinssatz hat, können steigende Zinsen die monatlichen Zahlungen erheblich erhöhen. Vor allem bei größeren Kreditbeträgen und längeren Laufzeiten kann ein höherer Zinssatz erhebliche Mehrkosten verursachen. Das Gleiche gilt, wenn die Sollzinsbindung nur für wenige Jahre gilt und sich künftige Zinsänderungen dann voll auf eine höhere Restschuld auswirken können.

- Flexibilität bei der Rückzahlung: Manche Banken sind sehr streng in Bezug auf eine vorzeitige Rückzahlung. Wenn du planst, den Kredit vorzeitig zurückzuzahlen, solltest du darauf achten, dass keine hohen Strafgebühren anfallen.

Talerbox Tipp

Bevor du einen Kredit beantragst, empfiehlt sich ein kurzer Blick auf deinen SCHUFA-Score. Denn nicht selten liegen der SCHUFA falsche oder veraltete Daten vor, die den Kreditantrag negativ beeinflussen und zu einer ungerechtfertigten Ablehnung führen können. Verschaffe dir deshalb vorab mit der Bonify App* kostenlos einen Überblick über deinen SCHUFA-Score und fordere bei einem auffällig negativen Score auf jeden Fall eine detaillierte Auskunft bei der SCHUFA an, um der Ursache auf den Grund zu gehen.

6 Tipps für den 150.000 € Kredit ohne eine zu hohe monatliche Rate

Hier sind einige wichtige Tipps, die dir bei der Beantragung eines 150.000 € Kredit helfen können, die monatliche Rate im Rahmen zu halten.

- Höher tilgen: Falls es dir möglich ist, solltest du eine höhere Tilgungsrate wählen. So kannst du den Kredit schneller zurückzahlen und sparst langfristig Zinsen.

- Absicherung ist das A und O: Stell sicher, dass du und deine Familie für den Fall der Fälle gut abgesichert bist, zum Beispiel durch eine Risikolebensversicherung oder eine Berufsunfähigkeitsversicherung.

- Eigenleistung beim Neubau: Kannst du bestimmte Arbeiten am Haus selbst durchführen, kannst du diese als Eigenleistung einbringen und so die Kosten reduzieren.

- Grundstücke, Immobilien und Privatkredite nutzen: Hast du bereits Grundstücke oder Immobilien, kannst du diese als Sicherheiten nutzen. Auch Privatkredite können helfen, den Kreditbetrag zu reduzieren.

- Bausparverträge parallel laufen lassen: Mit einem Bausparvertrag kannst du dir niedrige Zinsen für die Zukunft sichern und gleichzeitig weiteres Eigenkapital ansparen.

- Nachhaltige Kreditrate wählen: Achte darauf, dass du dir die Kreditrate auch langfristig leisten kannst. Bedenke dabei auch zukünftige Ausgaben und Lebensveränderungen.

Hinweis

Bei der Vollfinanzierung eines Kredits über 150.000 € verlangen einige Banken einen höheren Zinssatz als Risikoaufschlag. Dies führt zu einer höheren Kreditsumme und einer längeren Kreditlaufzeit. Experten empfehlen daher in der Regel, mindestens 10 bis 15 Prozent des Kaufpreises als Eigenkapital einzubringen, um eine solide Finanzierung zu gewährleisten. So können hohe Zinsaufschläge vermieden werden.

Bewertung von Interhyp

Interhyp ist bereits seit 1999 als Vermittler von Baufinanzierungen aktiv und zählt mit über 500 angeschlossenen Banken zu den größten unabhängigen Vermittlern in Deutschland. Die Beratung kann sowohl online als auch persönlich an über 100 Standorten in Deutschland erfolgen.

Interhyp wurde nicht nur mehrfach als bester Baufinanzierungsvermittler Deutschlands ausgezeichnet, sondern wird auch auf zahlreichen Bewertungsplattformen für seinen hervorragenden Service gelobt. So erhält Interhyp unter anderem bei Trustpilot aus über 1.200 Kundenbewertungen hervorragende 4,9 von 5 Sternen. Besonders häufig wird dabei die Beratungsleistung von Interhyp hervorgehoben, die bei der vielschichtigen Struktur und den individuellen Anforderungen einer Baufinanzierung besonders wichtig ist. Das können wir aus eigener Erfahrung bestätigen.

Fazit: Mit guter Beratung zum 150.000 € Kredit ohne hohe monatliche Belastung!

Ein 150.000 € Kredit und die damit verbundenen monatlichen Raten sind eine große Belastung und sollten nicht auf die leichte Schulter genommen werden. Es bedarf einer gründlichen Vorbereitung und eines guten Verständnisses der eigenen finanziellen Situation.

Hier setzen neutrale Vermittler wie Interhyp an. Als einer der führenden Vermittler für Baufinanzierungen in Deutschland steht dir Interhyp als unabhängiger Helfer zur Seite. Interhyp fungiert dabei als Bindeglied zwischen dir und den Banken, die dir die Finanzierung deiner Wunschimmobilie ermöglichen. Interhyp gehört regelmäßig zu den Top-Platzierten im Ranking der unabhängigen Baufinanzierungsvermittler und kann mit nur einem Klick aus über 500 Kredit Anbietern deutschlandweit das beste Finanzierungsangebot für dich ermitteln.

Der große Vorteil bei Interhyp: Kein Risiko für dich! Eine Anfrage bei Interhyp ist völlig kostenlos und hat keinen Einfluss auf deine Schufa. So kannst du schnell und unkompliziert deine Möglichkeiten ausloten und dein weiteres Vorgehen planen.

Stell jetzt deine unverbindliche Anfrage bei Interhyp und erhalte in nur 2 Minuten ein kostenloses Zinsangebot.

FAQ zum 150.000 € Kredit und der monatlichen Rate

-

150.000€ Kredit ohne Eigenkapital?

In Deutschland können Banken in der Regel bis zu 3-5 Mal des jährlichen Bruttoeinkommens als Darlehen gewähren. Dies hängt jedoch von vielen Faktoren wie Kreditwürdigkeit und individuellen Bankrichtlinien ab und kann sich von Fall zu Fall unterscheiden.

-

Wie hoch ist die monatliche Rate bei einem 150.000 € Kredit?

Für einen 150.000 € Kredit ohne Eigenkapital mit einem Zinssatz von 3,5 % und einer Tilgungsrate von 2% beträgt die monatliche Rate etwa 736 €. Die Rate eines Kredits ist jedoch von vielen verschiedenen Faktoren abhängig und kann sich je nach Kreditbedingungen und individueller Situation variieren.

-

Wie viel bezahlt man für 150.000 € Kredit?

Bei einem Zinssatz von 3,5 % über eine Laufzeit von 25 Jahren würde man für einen Kredit von 150.000 € insgesamt etwa 223.612 € zurückzahlen. Dies beinhaltet sowohl das geliehene Kapital als auch die über die Laufzeit angefallenen Zinsen. Die Rate eines Kredits ist jedoch von vielen verschiedenen Faktoren abhängig und kann sich je nach Kreditbedingungen und individueller Situation variieren.

-

Wie lange zahlt man 150.000 € ab?

Bei einer monatlichen Belastung von 843 € pro Monat und einer Tilgungsrate von 3 % dauert die Rückzahlung einer Hypothek von 150.000 € etwa 22 Jahre. Insgesamt hängt es jedoch stark von deiner individuellen Situation ab. Berechne deine Rückzahlungsdauer individuell mit unserem Rechner.

Monatliche Belastung weiterer Kredite

- 50.000 € Kredit monatliche Rate

- 100.000 € Kredit monatliche Rate

- 200.000 € Kredit monatliche Rate

- 250.000 € Kredit monatliche Rate

- 300.000 € Kredit monatliche Rate

- 350.000 € Kredit monatliche Rate

- 400.000 € Kredit monatliche Rate

- 500.000 € Kredit monatliche Rate

- 600.000 € Kredit monatliche Rate

- 700.000 € Kredit monatliche Rate

- 800.000 € Kredit monatliche Rate

- 900.000 € Kredit monatliche Rate

- 1 Mio. € Kredit monatliche Rate

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen