Ab wann bist du FINANZIELL FREI? Inklusive Excelrechner

Kennst du noch die Werbung: Person 1- Mein Haus, mein Auto, mein Boot. Person 2 – Mein Haus, mein Auto, mein Boot, meine Dusche, meine Badewanne und mein Schaukelpferd. Du möchtest finanziell frei werden, oder auf jeden Fall erst mal mehr darüber lernen? Let’s go.

Diesen Beitrag über „finanziell frei“ sein kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

Eine große Villa, schnelle Autos, eine große Yacht und das Leben in Saus und Braus. Und das am besten schon mit 40 Jahren. Ach was solls, mit 30 wäre natürlich noch besser. Und dann nie wieder arbeiten. Das ist der Traum. Aber ist das wirklich so? Oder wann ist man wirklich finanziell frei? Also wie viel Vermögen braucht es tatsächlich, um finanziell unabhängig zu sein? Das schauen wir uns heute einmal genauer an. Zusätzlich habe ich außerdem eine Excel-Tabelle, damit du das für dich selbst ausrechnen kannst, wie viel du zur eigentlichen finanziellen Freiheit brauchst. Das schauen wir uns mal anhand eines Beispiels von mir an, wie finanziell frei ich bereits heute schon bin.

Sind es 10 Mio, 20 Mio, 50 Mio oder sogar noch mehr? Viele haben unvorstellbare Summen im Kopf, wenn es um die finanzielle Freiheit geht. Du vielleicht auch? Damit scheint die finanzielle Freiheit aus aktueller Situation betrachtet fast unerreichbar. Wie soll man das jemals schaffen? Das ist doch unmöglich. Doch wie so oft trügt der Schein und die ersten Schritte in Richtung finanzielle Freiheit sind oft kürzer als du dir vorstellen magst. Die Summen sind auch weit weniger als man sich im Kopf ausmalt.

Doch bevor wir uns anschauen, ab wann man finanziell frei ist, noch ein paar essenzielle Informationen. Zuerst muss man verstehen, dass man nicht von Heute auf Morgen finanziell frei ist. Ebenso wenig gibt es hierfür eine magische Zahl, wie man sich vielleicht vorstellt. Es ist vielmehr ein Prozess, der in Phasen verläuft. Am Ende ist die finanzielle Freiheit bzw. die Summe natürlich für jeden individuell. Jeder hat unterschiedliche Träume und Ziele, aber auch andere Fixkosten. Denn eine Familie mit zwei Kindern in Hamburg braucht wohl etwas mehr Geld als ein Single, der als digitaler Nomade durch Asien reist. Man muss zudem vermeiden, irgendwelche Summen in Stein zu meißeln und diese als das ultimative Ziel zu sehen. Es sollten nur richtungsweisende Meilensteine sein. Die finanzielle Freiheit bedeutet im Kern also, dass alle Kosten durch arbeitsloses Einkommen abgedeckt werden können. Also ab wann ist man finanziell frei?

1. Notgroschen / Basisschutz

Die erste Stufe hast du vielleicht schon erreicht, ohne es tatsächlich zu wissen. Und das ist der Notgroschen, von dem ich immer wieder spreche. Dies ist ein finanzieller Basisschutz. Deine Pflichtversicherung für kurzfristige Notfälle. Sei es, du verlierst deinen Job und du musst eine gewisse Zeit überbrücken. Oder es kommt zu einem größeren Schadensfall, z.B. an deinem Auto. Dieser Notgroschen sollte ca. 3-6 Monatsausgaben betragen, um ohne Einkommen diese Zeit überbrücken zu können. Du hast es bereits schon geschafft?

Dann herzlichen Glückwunsch! Mit diesem Basisschutz musst du keine Angst haben, von heute auf morgen auf der Straße zu landen, wenn du kein aktives Gehalt mehr beziehst. Du hast also die Zeit, dich nach einem neuen Job umzusehen oder eine neue eigene Idee umzusetzen. Auch wenn du den Notgroschen noch nicht hast, kannst du das Ziel erreichen, wenn du eine monatliche Sparrate auf ein Extrakonto schaffst. Ich bin mir 100% sicher, dass das jeder schaffen kann.

2. Finanzielle Sicherheit

Hiermit ist eine Grundsicherung gemeint. Man versucht seine Fixkosten aus einem passiven Einkommen oder Kapitaleinkünften zu decken. Also wie würde es sich anfühlen, wenn deine Fixkosten ein Leben lang gedeckt sind? Du musst dir also keine Sorgen mehr um die Miete oder die Finanzierung deines Hauses machen. Also um dafür aktiv arbeiten zu gehen. Aber auch für die Nebenkosten wie dein Handyvertrag. Aber auch Transportmittel, Krankenversicherung und andere Versicherungen sind ebenfalls abgedeckt. Damit lässt sich schon deutlich entspannter leben.

Meine Lieblingsplattform für das Investieren in p2p-Kredite: Mintos – hier mehr erfahren!*

Und vielleicht würdest du auch nicht mehr den Job machen, dem du aktuell nachgehst. Hast du dieses Level erreicht, spricht man von einer finanziellen Sicherheit. Das ist zwar noch nicht die finanzielle Freiheit, aber durch diese Grundsicherung fühlt man sich schon mal entspannter. Am besten rechnet man sich einmal aus, wie viel Fixkosten man im Monat hat. Wenn du das schon hast, ist das natürlich optimal. Wir schauen uns das gleich mal anhand eines Beispiels von mir an. Ansonsten schaue dir gerne mal eines meiner letzten Videos an, wo ich über meine Ausgaben gesprochen habe:

3. Finanzielle Lebensfreude

Zuvor haben wir unsere Fixkosten gedeckt, müssen aber immer noch arbeiten gehen, weil wir uns ja auch noch etwas leisten wollen. Sei es Entertainment wie Netflix, Sport im Fitnessstudio, Essen gehen mit Freunden oder einen kleinen Urlaub. Ich nenne es den kleinen bescheidenen Luxus, der dir Freude am Leben bereitet und bei dem man Erfahrungen mit Freunden und Familie teilen kann. Das ist viel wichtiger als Unsummen von Geld. Das schauen wir uns mal mit einem Beispiel genauer an.

Wenn du deine Ausgaben genauer tracken willst, dann kannst du das übrigens mit der App von Finanzguru machen*, hier findest du mein Testvideo zur App:

4. Finanzielle Unabhängigkeit

Das ist der Punkt, an dem man nicht mehr arbeiten muss. Also kein Chef sagt dir mehr, was du tun und lassen sollst. Du hast die Freiheit zu tun und zu lassen, was du willst, wo du willst und wann du willst. Ab diesem Punkt bist du nicht mehr Sklave des Geldes, sondern kannst dein Geld für dich arbeiten lassen. Das interessante daran ist, dass diese Summe, die man monatlich braucht, oft dem aktuellen Gehalt und Lebensstil entspricht. Viele geben oft so viel Geld aus, wie sie monatlich zur Verfügung haben. Mit einem höheren Gehalt würden die Ausgaben nur steigen. Doch hier ist noch nicht Schluss. Auch wenn man damit schon gut leben könnte.

5. Finanzielle Freiheit

Das ist das, wovon immer alle reden. Also du bist finanziell unabhängig und kannst dir noch dazu zwei bis drei Träume leisten. Sei es ein Luxusgegenstand oder ein Urlaub. Dafür musst du nicht mehr aktiv arbeiten, sondern bezahlst das einfach aus dem Cashflow, den du bereits aus deinem Vermögen beziehen kannst. Oder wie die Werbung der Sparkasse gesagt hat: Mein Haus, mein Auto, mein Boot. Das hört sich nach dem perfekten Traum an, doch es gibt noch eine letzte weitere Stufe!

6. Absolute finanzielle Freiheit

Wie wäre es, wenn du dir mehr leisten kannst, als du dir jemals erträumt hast? Du könntest dir jederzeit alles leisten, was du, aber auch deine Familie sich wünschen. Und das ohne dabei auf Geld zu achten, weil das Vermögen deine Wünsche tragen könnte. Also was wäre wohl diese Zahl der absoluten finanziellen Freiheit für dich?

Die Steps zur finanziellen Freiheit berechnen

Du kennst jetzt die einzelnen Schritte zur finanziellen Freiheit, doch wie kann man diese jetzt berechnen? Wir wollen das ganze jetzt etwas greifbarer machen und schauen, wie das für mich aussehen könnte. Du kannst das dann auf dich übertragen, damit du leichter finanziell frei werden kannst.

Den “Finanzielle Freiheit Rechner” in Version 2 kannst du dir hier downloaden.

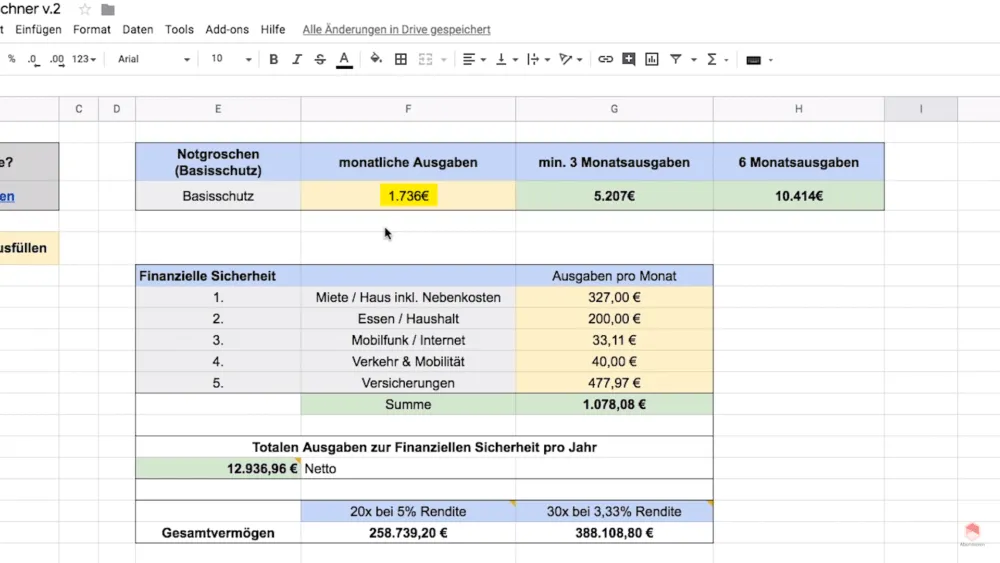

Wie du auf dem Screenshot sehen kannst, haben wir erst mal den Basisschutz. Meine monatlichen Ausgaben liegen bei 1.736€, wenn man die Businessausgaben herausrechnet. Wenn das mindestens drei Monatsausgaben wären, dann sind das 5.200€, die ich ungefähr als Notgroschen zurücklegen müsste. Ich bin eher konservativ unterwegs und dazu auch noch selbstständig, deswegen habe ich ungefähr 10.000€ zur Seite gelegt.

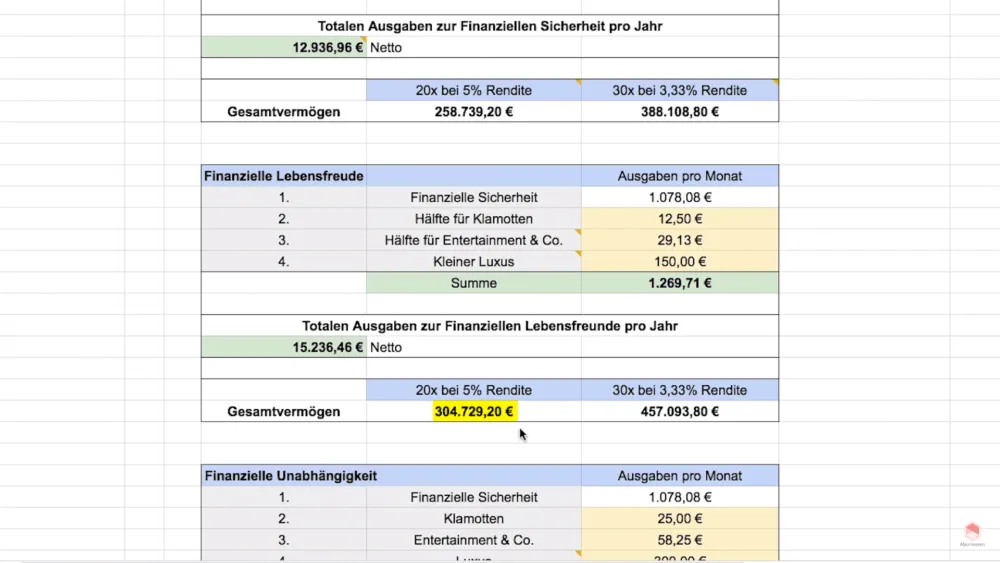

Der nächste Step ist ja die finanzielle Sicherheit. Ich hatte ja mal gesagt, dass meine Mietausgaben 327€ betragen. Für Essen 200€, für Mobilfunk und Internet ca. 33€. Verkehr & Mobilität ist relativ wenig bei mir, wegen häufigem Fahrradfahren, also nur 40€. Versicherungen inkl. Krankenkasse sind 477€. Das macht in der Summe für die finanzielle Sicherheit insgesamt 1.100€. Wenn man das dann auf das Jahr hochrechnet, kommt man auf ungefähr 13.000€.

Man muss es aber netto berechnen. Sprich man muss da die Inflation beachten, aber natürlich auch die Kapitalertragssteuer von ca. 26%. Von dieser Summe ausgehend, können wir jetzt ausrechnen, wie viel Vermögen wir brauchen, um das alles finanzieren zu können.

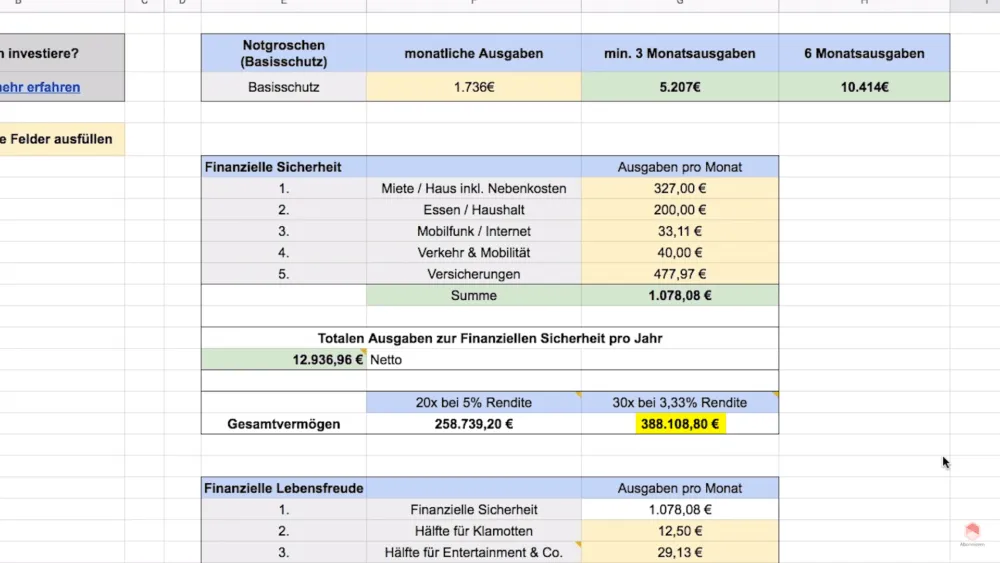

Gehen wir davon aus, dass wir dann eine Rendite nach Inflation und nach Steuern von 5%, dann müssen wir das ganze mal 20 nehmen. So landen wir bei 260.000€. Sind wir aber noch konservativer und haben im echten Leben nur eine Rendite von 6% und ziehen wieder Inflation und Steuern ab, dann liegen wir bei 388.000€. Kommen wir vom Basisschutz zur Lebensfreude:

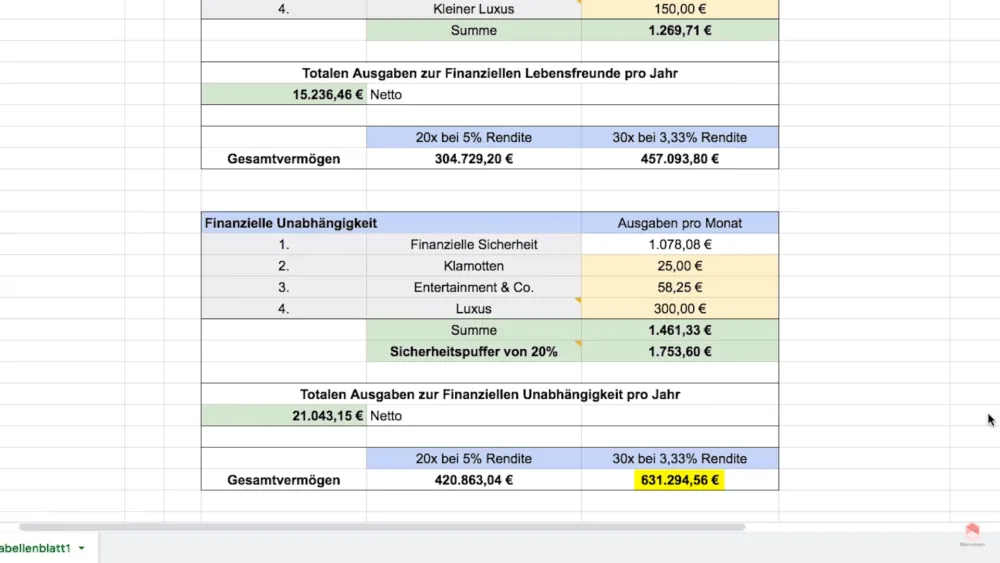

Das wären bei mir für die Klamotten ungefähr 12,50€, für Entertainment 29,13€, den kleinen Luxus für 150€, da wären wir dann insgesamt bei 1.300€. So bräuchte ich einen Nettoertrag von 15.200€. Das bedeutet bei 5% Rendite ein Gesamtvermögen von 300.000€, bei 3,33% 460.000€.

Jetzt kommen wir zum Interessanten, der finanziellen Unabhängigkeit. Also so ziemlich meine Kosten, die ich aktuell habe, durch Vermögen finanzieren zu können. Das sind ca. 1.400€, wie gesagt. Zusätzlich rechne ich dann immer noch einen Puffer mit dem Faktor 1,2 ein. Natürlich wächst man mit dem Alter, es kommt vielleicht mal was dazu oder es verändert sich etwas. So kommen wir auf 1.750€. Im Jahr wären da 21.000€, die man dort im Jahr netto bräuchte. Da sind dann bei der konservativen Rechnung schon 630.000€.

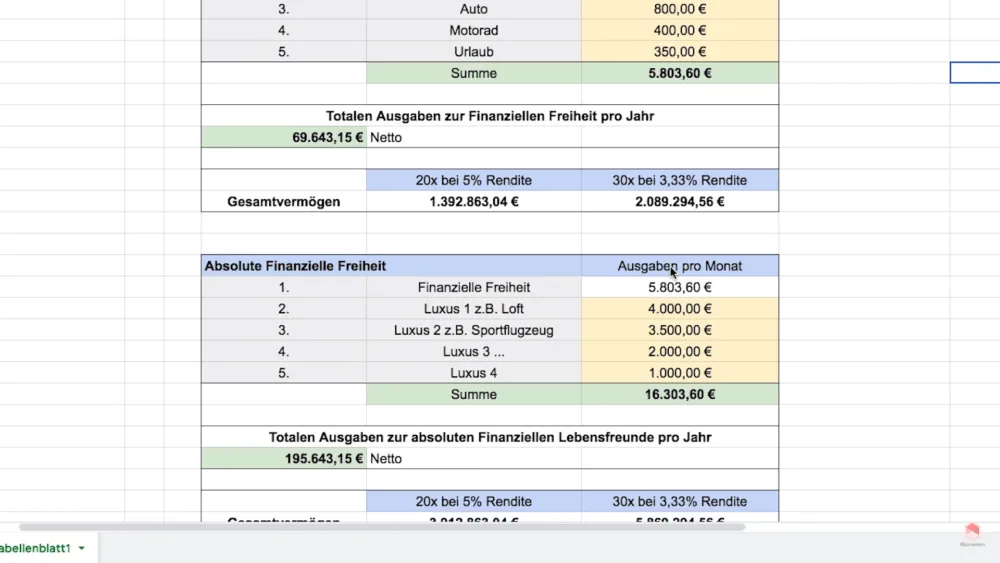

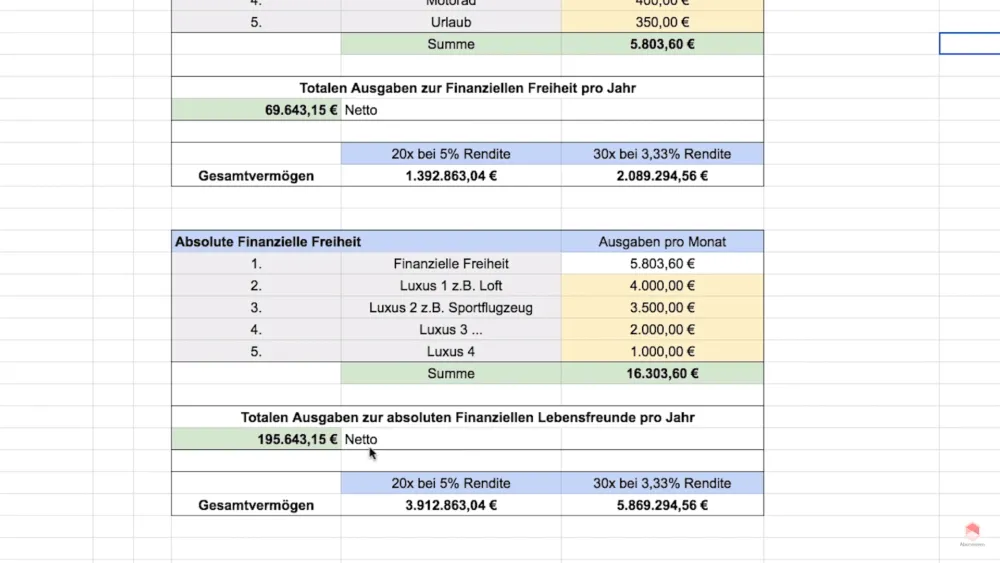

Der Rest ist dann noch Zusatz bzw. Bonus. Hier kann man dann mal spielen. Sei es, man hat einen Wunsch wie ein Haus, ein Auto, ein Motorrad. So kann man das hochrechnen und geht dann bis zur absoluten finanziellen Freiheit, wo man dann wirklich mal herumspinnen kann oder im Internet mal schaut, was das Auto kostet, wenn man das herunterrechnet.

Bei Bondora kannst du bereits ab 1€ in p2p-Kredite investieren*.

Das rechnet man ganz einfach aus, indem man den Gesamtbetrag mit dem Zinssatz multipliziert. Also z.B. den 5%, wenn man diese schafft oder den 3,33%. So bekommt man die monatlichen Kosten raus und kann das ein bisschen spielerisch ausrechnen.

Hier auf dem Screenshot hat man, wenn man 200.000€ netto im Jahr ausgeben möchte, “nur” 6 Millionen, die man benötigt.

Wie sieht es jetzt bei mir aus?

Den Notgroschen als Basisschutz habe ich geschaffen. Die finanzielle Sicherheit habe ich auch ebenfalls gemeistert. Jetzt geht es natürlich weiter, die nächsten Ziele zu erreichen. Innerhalb von einem Jahr möchte ich jetzt die finanzielle Lebensfreude erreichen. Das möglichst konservativ mit den 3%. Außerdem ist es mein Ziel, mit 35 die finanzielle Unabhängigkeit zu erreichen. Auch mit der Rendite von 3,3%. Das sind noch etwas über drei Jahre. Wenn es weiterhin so gut läuft, dann hoffe ich, dass ich das schon mit 34 erreiche. Danach höre ich natürlich nicht auf zu arbeiten, sondern werde mich noch mehr den Projekten widmen, die ich wirklich mag.

Aktuell bin ich also noch nicht komplett finanziell frei. Habe einen Basisschutz, aber muss immer noch arbeiten. Also bleibe ich dir noch ein bisschen mit den Videos und Artikeln erhalten. Dennoch versuche ich natürlich jetzt schon immer meine Mini Retirements, wie ich sie nenne, zu machen. Das kann z.B. Bali für zwei Monate sein, um das Leben auch zu genießen.

Ja oft braucht man gar nicht so viel wie man meint. Also geht es jetzt darum, das hier gelernte Wissen umzusetzen und auszuführen. Denn Wissen ist nur Macht, wenn man es auch in die Tat umsetzt.

Talerbox Tipp

Ein grober Plan reicht dabei, versuche das bitte nicht zu perfektionieren. Das Ziel sollte sein, dass wir die finanzielle Freiheit erreichen und dann nichts mehr machen. Sondern es sollte der Ansporn sein, die Freiheit zu haben, nur noch an Projekten zu arbeiten, welche uns am meisten inspirieren und erfüllen.

Und diese finanzielle Freiheit bzw. Sicherheit gewinnst du mit jedem finanziellen Meilenstein ein Stück weit mehr. Und nur weil du in Rente gehen kannst, heißt das nicht, dass du es auch machen musst. Das bedeutet einen Unterschied. Das gilt auch ebenso für Luxusgegenstände, die du dir leisten kannst. Es meint aber nicht, dass du dir auch alle kaufen musst. Weil Geld und Luxus werden dich langfristig nicht glücklich machen. Es verhindert jedoch, dass du dir Sorgen um den Alltag machen musst.

Also beginnt für dich der erste Schritt mit dem Notgroschen von 3-6 Netto Monatsausgaben, wenn du diese noch nicht hast. Falls doch, geht es zum nächsten Schritt, wo du dir langsam aber sicher ein Vermögen aufbaust.

Ansonsten hoffe ich, dass dir dieser Artikel auf deinem Weg, finanziell frei zu werden, hilft und bin ich auf deine Kommentare gespannt, welche Meilensteine du schon geschafft hast!

Hier findest du noch einige hilfreiche Links:

Kostenloses Depot inkl. 20€ Prämie: Depot hier eröffnen>

Mein Konto für den Notgroschen: Konto hier eröffnen>

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie