Bargeldverbot? Gibt es bald kein Bargeld mehr? Fiat und Krypto?

Die Frage ist, hat unser Bargeld bereits ausgedient? Gibt es sogar schon bald ein Bargeldverbot? Leben wir schon in einer Welt von bargeldlosen Zahlungen? Wie könnte die Zukunft unseres Geldsystems aussehen bei einer Bargeld Abschaffung? Um diese Fragen soll es im heutigen Artikel gehen.

Diesen Beitrag über „Bargeldverbot“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

- Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

Der Chef der Deutschen Bank, John Cryan sagte Anfang 2016; “In zehn Jahren wird das Bargeld wahrscheinlich nicht mehr existieren. Es ist einfach schrecklich ineffizient”.

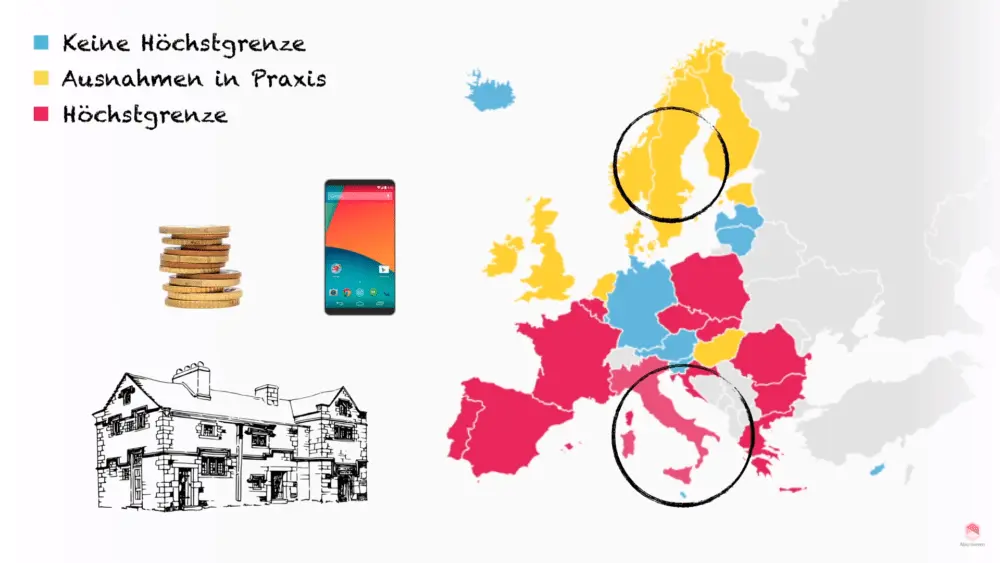

Doch wie sehen unsere Regierungen das Thema Bargeldverbot in der EU? Anders als in Deutschland, wo es derzeit noch keine Obergrenze für Barzahlungen gibt, haben viele EU-Länder bereits eine Höchstsumme festgelegt. Und wer in der EU mit über 10.000€ Bargeld reist, muss auf Anfrage den Betrag beim Zoll anmelden. Keine Höchstgrenzen gibt es nur noch in sehr wenigen Ländern wie Deutschland oder Österreich.

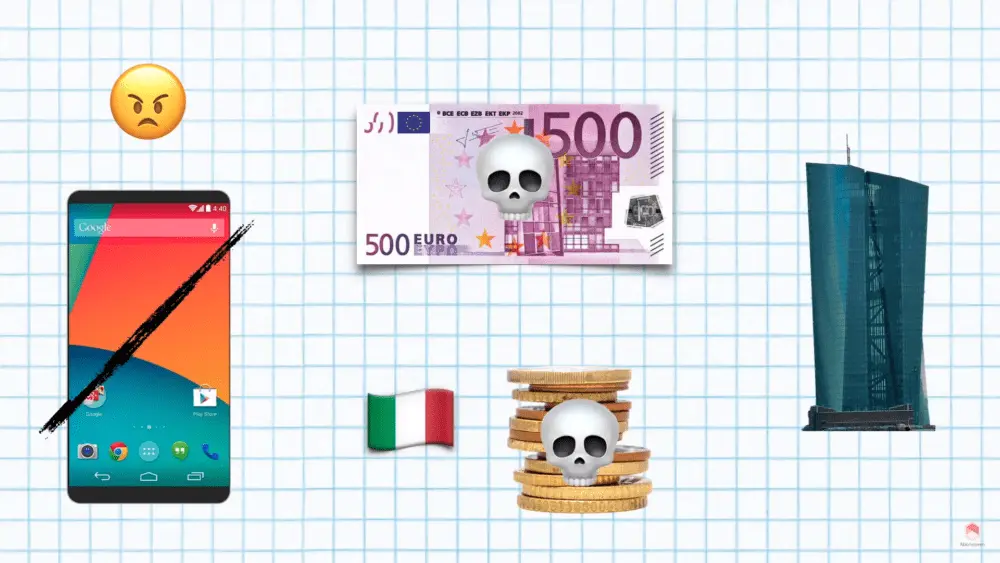

In Italien gibt es schon eine Höchstgrenze zur Barzahlung von 2.999,99€. Bei Verstößen beträgt die Mindeststrafe 3.000€. Wer also im Italienurlaub die Miete des Ferienhauses mit Bargeld begleichen will, kann sehr schnell ein großes Problem bekommen.

In anderen Ländern wird immer weniger mit Bargeld bezahlt. So zum Beispiel in Schweden, den Vorreitern bei der Bargeldabschaffung. Hier kann es durchaus passieren, dass eine Busfahrkarte nicht mehr in bar bezahlt werden kann. Oder die Bank die Annahme von Bargeld verweigert. Auch kleine Münzen, d.h. die 1 und 2ct Münzen sind mancherorts unerwünscht. In Finnland, Belgien oder den Niederlanden darf man sich nicht wundern, wenn an der Kasse der Betrag auf 5 cent auf oder abgerundet wird. Das ist schon ziemlich erstaunlich, wie ich finde. Denn de facto leben wir fast schon in einer bargeldlosen Welt.

Doch bargeldlos zahlen mit dem Smartphone kommt für viele nicht infrage. Weil Bargeld für uns Deutsche Sicherheit und Anonymität bedeutet. Doch die Zügel in Richtung Bargeldverbot werden angezogen. Am 4.Mai 2016 hat die europäische Zentralbank endgültig das Aus für den 500€ Schein beschlossen. Das bedeutet, dass gegen Ende 2018 keine 500€ Scheine mehr ausgegeben werden. Getreu nach dem Motto “Der einzige Weg, um die Kriminalität in den Griff zu bekommen. Aber auch von unten drückt der Schuh. Da heißt es „tschüss kleine Münzen!“ So wird man sich in Italien zum 1.1.2018 von 1ct und 2ct Münzen verabschieden.

Also kommt das Bargeld aus der Mode? Brauchen wir es überhaupt noch? Oder soll es zum Bargeldverbot kommen? Ist es bald schon so weit, dass wir kein Bargeld mehr haben?

Eines steht fest: Wir Deutschen lieben unser Bargeld. Für viele sind die Münzen und Scheine ein Grundbedürfnis wie Wasser, Strom oder Internet. Das wichtigste dabei ist für viele die Sicherheit und die Anonymität. Doch sehen wir das Ganze zu eng? Fehlt uns die Weitsicht? Um diese Frage beantworten zu können, muss man sich die Geschichte des Geldes genauer anschauen. Denn schon öfters sind Währungen verschwunden oder haben sich mit der Zeit verändert.

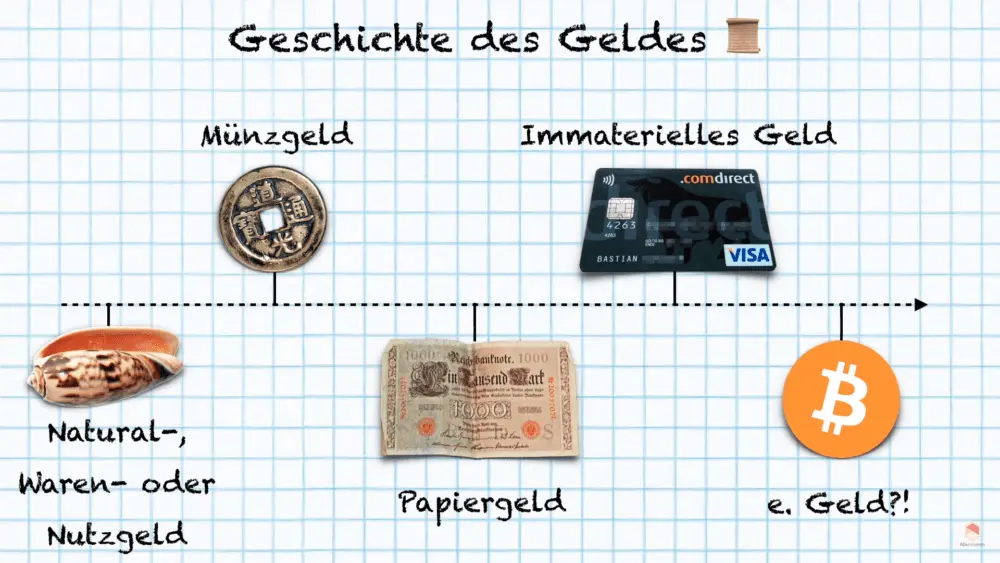

Die Geschichte des Geldes

Das erste Geld waren Waren oder Nutzgeld. Also der Tausch war eine frühe Form des Handels. In seiner einfachsten Form wurden zwei Güter direkt gegeneinander getauscht. Bestimmte Güter wie Getreide, Vieh, Muscheln, Silber und Gold erwiesen sich dabei als besonders gute Güter. Sie waren allgemein geschätzt in eingeschränkter Form.

Das Problem war, dass man mit einer Kuh nur schlecht ein einzelnes Brot bezahlen konnte. Dazu kam ab 1000 v.Chr. das Münzgeld. Das machte es schon einfacher zu handeln. Papiergeld entstand im 11.Jh. in China als Stellvertreter für die Münzen. Es war ursprünglich nicht als Ersatz für Münzen gedacht. Sondern deren Ersatz beim auftretendem Mangel an Münzen.

Hinweis

In Europa wurde das Papiergeld erst viel später eingeführt. So fand die erste Ausgabe von Papiergeld 1483 in Spanien statt. Aber auch hier nur als vorübergehender Ersatz für Münzgeld. Daraus entwickelte sich dann in der nahen Gegenwart das immaterielle Geld. Fiatgeld, Kreditkarten oder Dienstleister wie Paypal und co. Diese sollten Transaktionen schneller und auch in größeren Mengen handelbar machen.

Was in Zukunft kommt, ist natürlich die Frage. Elektronisches Geld, das eine technische Weiterentwicklung des immateriellen Geldes ist. Was das Ganze hoffentlich einfacher, schneller, kostengünstiger und hoffentlich anonym machen kann. Das wichtigste, was wir daraus aber mitnehmen können ist, dass Währungen sich nicht zum ersten Mal verändern. Denn heute würde wohl niemand mehr mit Muscheln zahlen. Allenfalls beim Italiener gönnt man sich mal Muscheln mit Weinsoße.

Vielleicht sehen wir es noch nicht. Oder vielleicht zu engstirnig, da das Geld sich schon immer weiterentwickelt hat. Aber so schön die Theorie des digitalen Geldes jetzt klingen mag, die Praxis zeigt heute jedoch noch etwas anderes. Die Theorie sagt, es könnte so einfach sein. Mit einem Klick bezahlen. Kostengünstig, schneller, sicherer und sogar anonym. Doch die Praxis zeigt etwas anderes. Es gibt kein einheitliches System im Alltag, sondern es werden viele verschiedene Systeme genutzt.

Oder die Grundidee der digitalen Währung Bitcoin verliert immer mehr am Grundgedanken der Dezentralisierung. Eine gute Idee wurde durch die Gier der Menschen heimgesucht und schadet dem Grundgedanken der Blockchain Technologie ungemein. Noch fehlt das Vertrauen in diese digitalen Währungen. Dazu braucht es zunächst einmal Wissen und Aufklärung. Damit kommt langsam die Akzeptanz und später vielleicht die Legalisierung. Das wird aber wohl nicht heute oder morgen passieren, sondern eher über eine Generation hinweg.

Hinweis

So wie Coca Cola bei vielen die Nummer Eins im Kopf bleibt, braucht es vielleicht eine neue Generation, die nicht mit Coca Cola trinken aufwächst, bzw. gar kein Bargeld mehr kennt. Für die nächste Generation könnte es also schon normal sein bargeld- und drahtlos zu bezahlen. So wie es für meine Generation normal ist, einen Film online zu streamen und diesen nicht mehr in der Videothek auszuleihen.

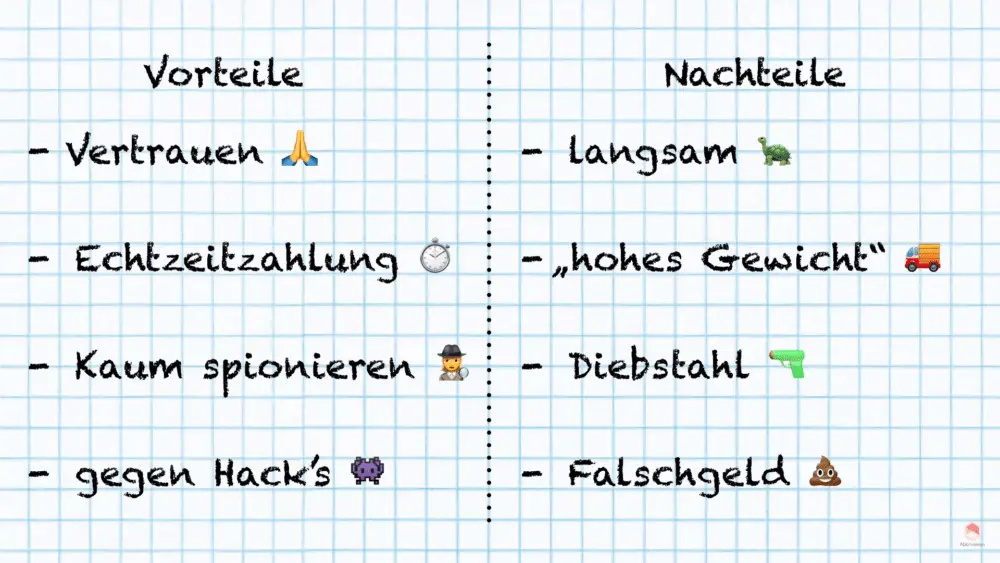

Vorteile und Nachteile des Bargeldes gegenüber Digitalen Währungen

Ein Vorteil ist auf jeden Fall das Vertrauen der Menschen. Weil der Bäcker sagt, er nimmt die 10€. Aber was würde passieren, wenn der Bäcker sagt, dass du eine schöne Uhr hast – wie teilst du diese dann?

Der nächste Punkt hört sich sehr banal an. Aber es kann in Echtzeit an der Kasse bezahlt werden. Zudem kann dir niemand hinterher spionieren, wo, wann und für was du dein Geld ausgegeben hast. Es werden keine Daten hinterlassen, wofür und wieviel Geld du ausgibst.

Hinweis

Natürlich auch die Sicherheit gegen Hacker-Angriffe. Elektronisches Geld kann extrem anfällig sein. Datencrashs, Hacks – die komplette Identität kann geklaut werden.

Aber es gibt natürlich auch Nachteile des alten Geldsystems. Überweisungen dauern noch sehr lange, oft Tage. Auf elektronischem Wege kann das Ganze noch schneller gehen. Bei großen Mengen ist es außerdem schwer zu transportieren und sehr gefährlich. Eignet sich nicht für hohe oder große Zahlungen. Es kann geklaut werden ohne Ersatz. Bei Kreditkartenzahlung kann man noch auf Schadensersatz der Firma hoffen.

Hol dir dein kostenloses Bankkonto für dein Smartphone von N26. (hier klicken!)*

Natürlich gibt es auch immer die Gefahr von falschen Banknoten. Wer sie irrtümlich erhählt, setzt sich nicht nur dubiosen Verdächtigungen aus, sondern erleidet meistens auch einen finanziellen Schaden. Bargeld wie auch digitales Geld haben beide Vor- und Nachteile. Und es gibt wahrscheinlich noch mehr als die oben genannten. Aber gibt es überhaupt perfekte Geldmittel? Oder wird es dieses jemals geben? Das kann wohl keiner sagen.

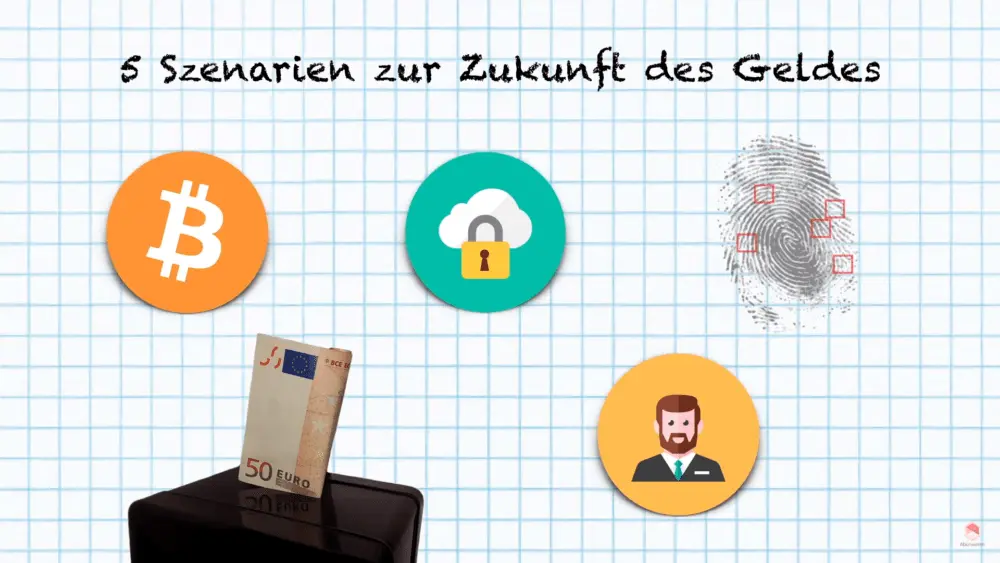

5 Szenarien zur Zukunft des Geldes

Wie könnte die Zukunft aussehen? Spinnen wir einfach mal weiter, wie könnte Geld in 20 Jahren aussehen? Welche Szenarien wären denkbar

Szenario 1

Es gibt kein Bargeldverbot, aber Kryptowährungen werden eine ergänzende Parallelwelt, die traditionellen Währungssysteme sind mit dem digitalen Geld nicht kompatibel. Da die Sicherheitsmechanismen der analogen Welt nicht in der Digitalen Welt greifen, ist eine Verschmelzung des bestehenden Finanzsystems mit den Kryptowährungen vorerst nicht absehbar. Daher könnte es zukünftig mehrere Währungssysteme geben.

Szenario 2

Das Cloudprinzip wird auf die Währung übergreifen. Also die digitale Geldcloud oder Geldbörse entspricht dem Trend zunehmender Fintechs bzw. P2P Anbietern. Auf EU-Ebene wurde bereits mit neuen Zahlungsschnittstellen wie dem P2D2 beschlossen, dass ab 2018 auch andere Unternehmen Bankdienstleistungen anbieten können. Damit könnten Facebook oder Google eigene Banken gründen und werden.

Szenario 3

Biometrische Verifizierungen beim Bezahlen werden gesellschaftsfähiger. Schon heute ist das keine Zukunftsmusik mehr. Bereits heute kann man mit dem Fingerabdruck bezahlen. Doch es besteht Diskussionsbedarf hinsichtlich der Nachvollziehbarkeit und der Anonymität. Denn sobald der Fingerabdruck oder die Gesichtserkennung zum Bezahlen genutzt wird, sind die Personen direkt mit dem Kauf vermerkt. Deshalb wird die Bedeutung dieses Verifizierungsverfahrens in Zukunft steigen und unter anderem neue Zahlungsformen zur Geldcloud ermöglichen.

Szenario 4

Das Bargeld wird schleichend abgelöst, aber nicht vollständig ersetzt – also kein Bargeldverbot. Wir lieben unser Bargeld und gerade die Anonymität beim Bezahlen. Oder die Krisenfestigkeit dieser Zahlungsmethoden. Es ist natürlich auch schön, dass man es anfassen kann. So könnte das Bargeld eine Art eiserner Reserve unter dem Kopfkissen werden.

Szenario 5

Banken werden zum Beziehungsmanager. Ein Computer kann keinen Menschen ersetzen. Dienste können ersetzt werden. Aber Banken können dem digitalen Geld ein Gesicht geben. So stiftet nur die reale soziale Interaktion ein Gefühl der Identität und schafft ein Gefühl der Sicherheit und des Vertrauens. Was bei Geld natürlich sehr wichtig ist. Somit könnte die Bank der Zukunft zum sozialen Raum werden, indem die Qualitäten des Vertrauens und die menschlichen Beziehungen spürbar werden. Denn hier besteht noch persönlicher Kontakt.

Was meinst du? Welches Szenario ist wahrscheinlich? Gibt es noch ganz andere Szenarien? Kommt es zum Bargeldverbot? Es gibt viele Argumente dafür und dagegen. Es gibt auch kein Richtig oder falsch. Was ist deine Meinung zu dem Thema? Schreib es mir doch mal in die Kommentare!

Hier lernst du Schritt für Schritt, wie du erfolgreich an der Börse anlegst – hier mehr erfahren.*

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie