Bondora Go and Grow – Tagesgeldalternative mit 6,75% Rendite

Mit Bondora Go & Grow 6,75% Rendite pro Jahr erwirtschaften, mit kaum Risiko und sofortiger Liquidität. Ein echte Alternative zum herkömmlichen Tagesgeld, für dass die meisten Banken heutzutage kaum noch Zinsen zahlen. So beschreibt Bondora sein neues Produkt „Bondora Go & Grow“.

Diesen Beitrag über „Bondora Go & Grow“ kannst du dir hier auch als Video ansehen:

Zu Bondora Go & Grow (inkl. 5€ Gutschein

Mit Bondora Go & Grow 6,75% Rendite pro Jahr erwirtschaften, mit kaum Risiko und sofortiger Liquidität. Ein echte Alternative zum herkömmlichen Tagesgeld, für dass die meisten Banken heutzutage kaum noch Zinsen zahlen. So beschreibt Bondora sein neues Produkt „Bondora Go & Grow“.

Aber was steckt wirklich dahinter und wie sicher ist das Ganze? Ist Bondora Go & Grow wirklich ein Ersatz für Tagesgeld? Dazu schauen wir uns mal an, was Bondora Go & Grow ist und wie es in der Praxis funktioniert, um danach die Stärken und Schwächen des Produkts herausfiltern zu können. Außerdem warum das Ganze steueroptimiert sein soll und welchen Vorteil wir davon haben könnten. Ganz am Ende ermitteln wir dann, für wen sich das Produkt lohnen könnte und wie ich das Investment-Tool einsetze.

Warum könnte Bondora Go & Grow interessant sein bzw. vor welchem Problem stehen Anleger aktuell?

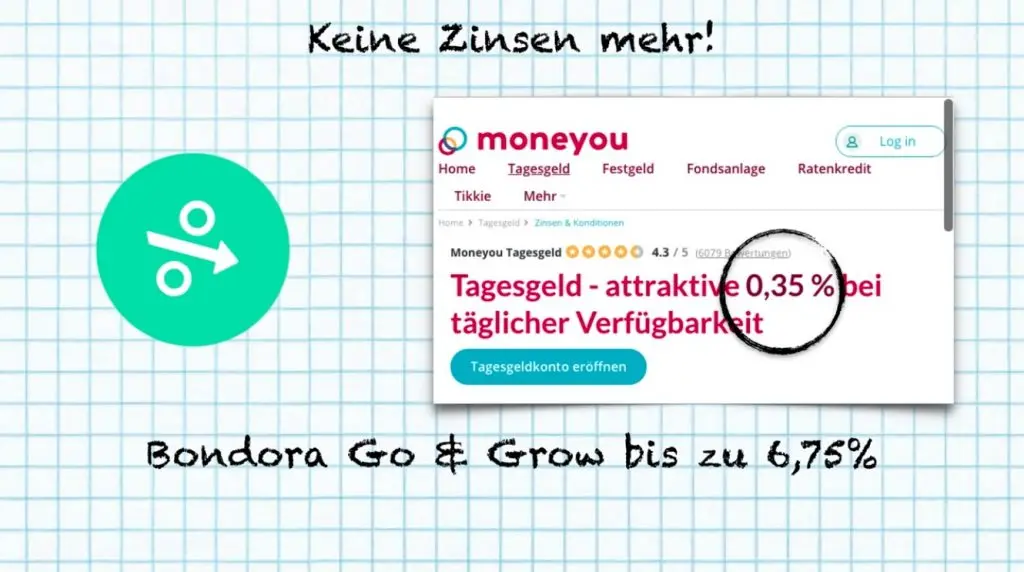

Aktuell gibt es kaum bis gar keine Zinsen mehr auf Tagesgeld. Für mein Tagesgeld-Konto bei moneyou kriegen ich derzeit nur noch mickrige 0,35% Zinsen.

Bondora Go & Grow hingegen bietet 6,75% Zinsen auf mein Geld. Also ein großer Unterschied, was die Zinsen angeht. Wie groß dieser Unterschied wirklich ist, sieht man erst, wenn man die Wertentwicklung meines Geldes für die nächsten fünf Jahre hochrechnet, was ich gemacht habe

Hier sieht man, dass ich bei meinem moneyou Konto, bei 5.000€ Anlagesumme, in 5 Jahren nur 88,11€ an Zinsen verdienen würde.

Bei Bondora Go & Grow hingegen würde ich in diesen 5 Jahren 1.931,22€ an Zinsen verdienen! Das macht einen Gesamtunterschied von ungefähr 1.800€, was fast das 22-fache ist!

Für deine persönliche Anlagesumme kannst du diese beiden einfach einmal mit unserem Zinseszinsrechner vergleichen.

Was ist Bondora Go & Grow?

Bei Bondora Go & Grow handelt es sich um ein sogenanntes „Wachstumskonto“, mit dem wir als Privatanleger ohne Aufwand, mit geringem Risiko, recht hoher Rendite und sofortiger Liquidität, in den Wachstumsmarkt P2P-Kredite investieren können.

Genauer gesagt investiert man bei Bondora Go & Grow automatisiert in ein ausgewogenes Portfolio von P2P-Krediten. Dafür erhält man dann eine jährliche Rendite. Es gibt dabei weder eine Mindestlaufzeit noch eine Mindestanlagesumme. Man kann also theoretisch ab 1 Cent investieren.

Des Weiteren ist das Geld und die Zinsen jederzeit verfügbar. Man kann es sich immer auszahlen lassen und es gibt keine festen Mindestlaufzeiten wie beim herkömmlichen Festgeld.

Wie unterscheidet sich Bondora Go & Grow von den bereits bestehenden Produkten der Marke Bondora?

Bei Bondora Go & Grow hat man im Vergleich zum herkömmlichen Portfolio-Manager keine eigenen Kredite mehr im Portfolio. Damit fällt für den Anleger schon einmal ein Risikofaktor weg. Für den Anleger bedeutet das, dass es keine Kreditlaufzeiten mehr gibt, die man abwarten muss und ebenso keine Kreditausfälle.

Beim herkömmlichen Portfolio-Manager / Portfolio-Pro hingegen muss man oft die Kredite selber verwalten. Zum Beispiel ausgefallene Kredite auf dem Zweitmarkt verkaufen, dessen funktionsweise für einen Neu-Investor nicht direkt verständlich ist.

Bei Bondora Go & Grow ist die Einstiegshürde also wesentlich geringer, da kaum Wissen oder Erfahrung benötigt wird, um erfolgreich zu investieren. Dies könnte einige neue Anleger animieren in P2P-Kredite zu investieren, die bisher an diesen gezweifelt hatten oder denen das Ganze zu kompliziert war.

Ein weiterer Unterschied ist, dass man ein herkömmliches Bondora-Portfolio nicht sofort liquidieren kann, da das Kapital in Kredite gebunden ist. Hier muss man entweder abwarten bis der Kredit abgelaufen ist oder die Kredite auf dem Zweitmarkt verkaufen. Es ist auch nicht immer einfach, einen Käufer für die eigenen Kreditanteile zu finden.

All dies fällt bei Bondora Go & Grow weg. Hier kann man sein Geld sofort und ohne Verluste zurück erhalten.

Wie funktioniert Bondora Go & Grow?

Schauen wir uns mal genauer an, wie Bondora Go & Grow in der Praxis funktioniert. Wie kann man dort Geld anlegen?

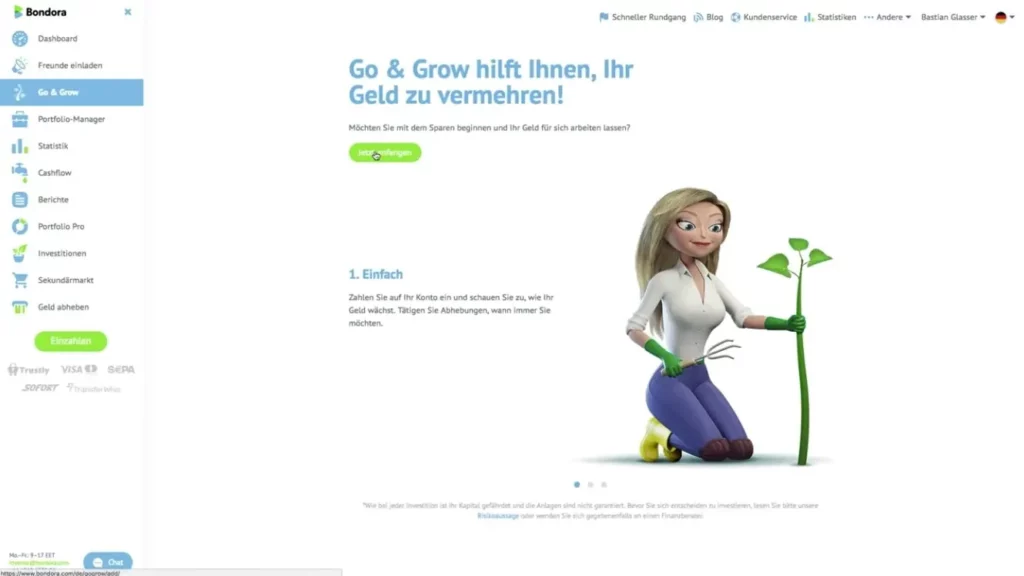

Hier siehst du einen Screenshot aus meinem Bondora-Account. Falls du noch keinen Bondora-Account besitzen solltest, kannst du hier kostenlos einen eröffnen. Für Anleger fallen grundsätzlich keine Kosten bei Bondora an.

Lins in der Menüleiste musst du auf „Go & Grow“ klicken. Klicke dann auf „Jetzt anfangen“, um dein Bondora Go & Grow-Portfolio zu eröffnen.

Im nächsten Schritt hast du dann die Möglichkeit anzugeben, für was du sparen willst.

Zur Auswahl stehen Ruhestand, große Anschaffung, zusätzliches Einkommen, Kinder, schlechte Zeiten und Reise.

Für den Test wähle ich jetzt mal „Zusätzliches Einkommen“ aus, denn auf unserem Blog geht es ja vorrangig um den passiven Vermögensaufbau. 🙂

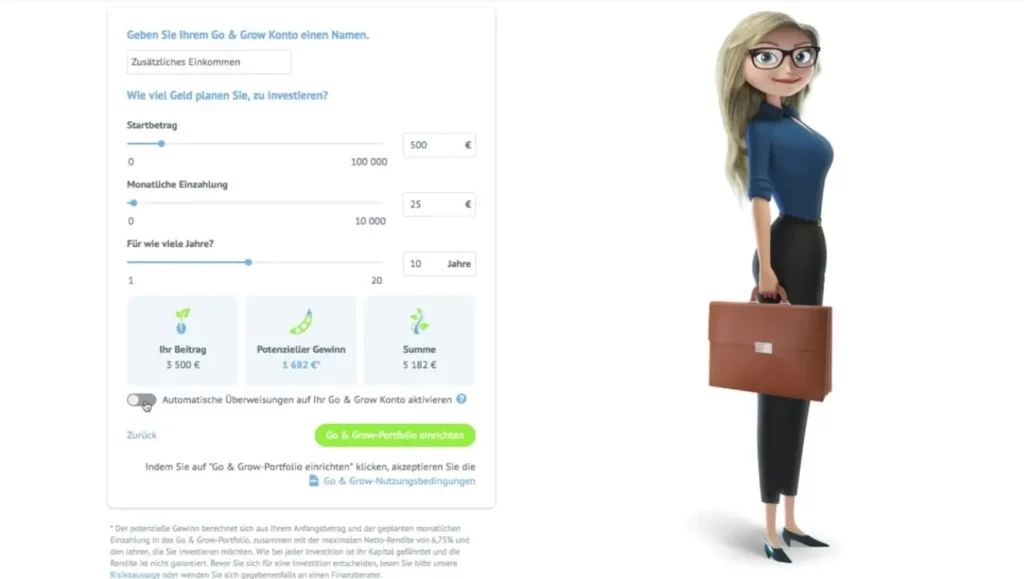

Im nächsten Schritt wirst du dann gefragt, mit welchem Startbetrag du loslegen willst, wie viel du monatlich einzahlen willst und für wie viele Jahre. Dafür kannst du die Regler nach links und rechts schieben.

Ein cooles Feature ist, dass dir beim Verschieben der Regler unten direkt angezeigt wird, wie dein Endkapital und dein potenzieller Gewinn aussehen werdem. Hier kannst du ganz individuell einstellen, was du brauchst.

In meinem Fall beginne ich jetzt mal mit 500€ Startkapital und möchte über die nächsten 10 Jahre monatlich 25€ zurücklegen. Nach 10 Jahren hätte ich dann einen Gewinn von 1.682€ erzielt und einen Gesamtbetrag von 5.182€ angespart.

Setze ein Häkchen neben „Automatische Überweisen auf Ihr Go & Grow Konto aktivieren“, um verfügbares Geld automatisch von deinem klassischen Bondora-Account in das Go & Grow Portfolio transferieren zu lassen

In meinem Fall stelle ich diese Funktion mal aus, da ich die Überweisungen separat über einen Sparplan einrichten möchte.

Jetzt musst du nur noch auf „Go & Grow-Portfolio“ einrichten klicken.

Und schon ist das Go & Grow-Portfolio erstellt und aktiviert!

Gefragt wird dann noch, ob du deinen klassischen Portfolio-Manager / Portfolio Pro stoppen willst. Dies kannst du tun, allerdings auch beide Portfolios problemlos paralell laufen lassen. In meinem Fall werde ich das nicht tun, da ich beide Produkte nutzen möchte.

Daher klicke ich auf „Nein, die können aktiv bleiben“.

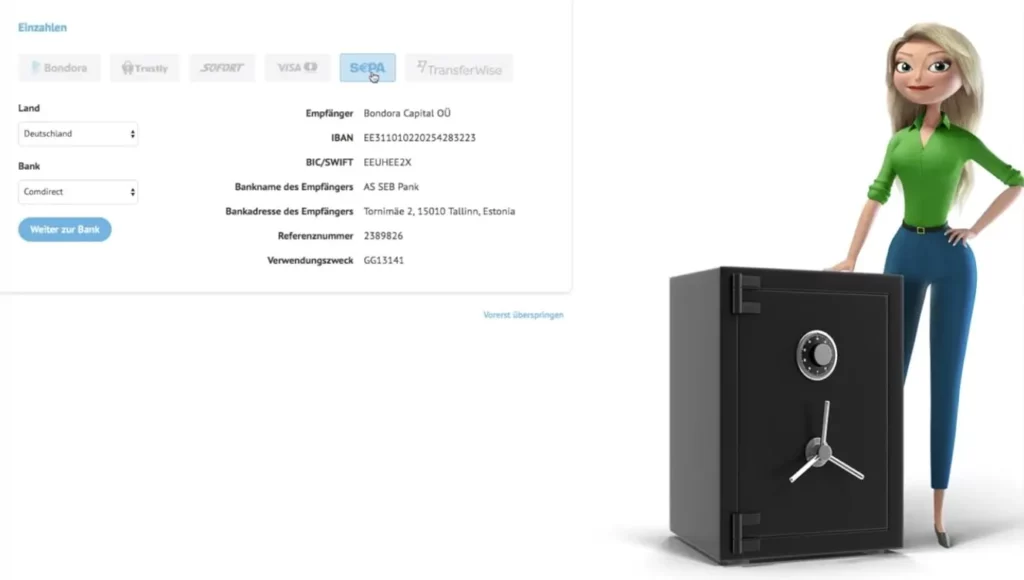

Hier hast du jetzt die Möglichkeit, Geld auf dein Bondora Go & Grow-Portfolio einzuzahlen.

Wie eben bereits erwähnt, kannst du entweder verfügbare Mittel von deinem alten Bondora-Account nutzen oder Geld per Trustify, Sofort-Überweisung, VISA, SEPA und Wise einzuzahlen.

Doch lass uns das mal überspringen und uns Bondora Go & Grow genauer anschauen.

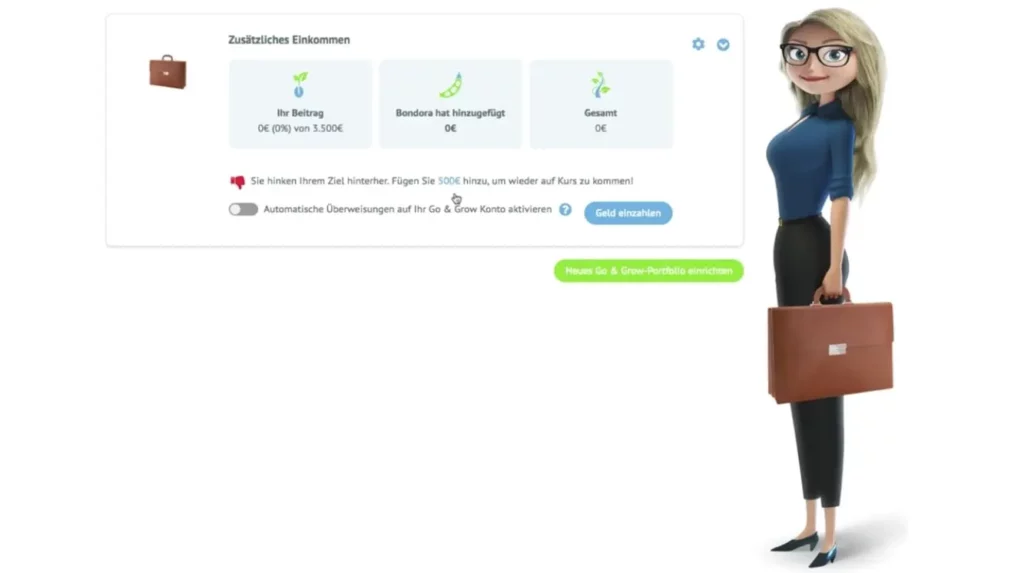

Hier sieht man jetzt eine Übersicht über mein Go & Grow-Portfolio. Auf einen Blick siehst du direkt den bisher angesammelten Gesamtbetrag, die Zinsen die du verdient hast („Bondora hat hinzugefügt“) sowie den bisher von dir eingezahlten Betrag.

Aktuell wird mir auch direkt angezeigt, dass ich meinem Sparziel hinterherhinke. Zeitgleich wird die Empfehlung gegeben, wie viel ich einzahlen muss, um wieder auf Kurs zu sein. In meinem Fall sind das 500€, die ich bei der Konfiguration als mein gewünschtes Startkapital angegeben habe.

Ein weiteres interessantes Feature ist, dass man mit Freunden oder Verwandten gemeinsam für ein Ziel sparen kann. Dafür musst du auf „Zu Go & Grow einladen“ klicken. So könnt ihr zum Beispiel zusammen für einen Urlaub, ein neues Haus oder einen anderen Wunsch sparen.

Steuervorteil mit Bondora Go & Grow

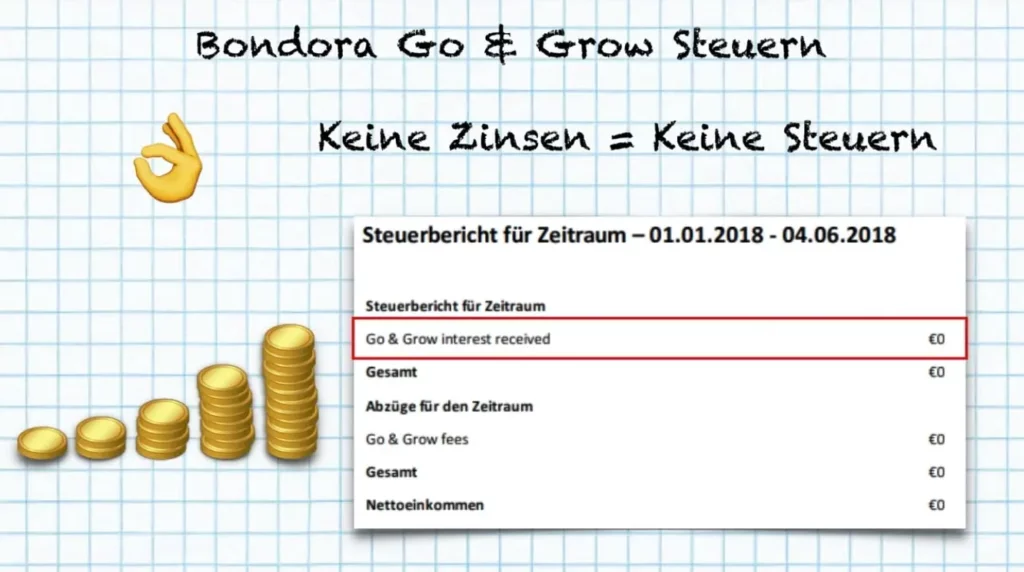

Zu Anfang hatte ich ja noch einen Steuervorteil erwähnt, der Bondora Go & Grow sehr attraktiv macht. Hier hat sich Bondora nämlich eine tolle Lösung ausgedacht.

Solange du bei Bondora Go & Grow kein Geld entnimmst, gibt es keine Gutschrift, wodurch du keine Steuern zahlen musst. Also keine Zinsen, keine Steuern.

Erst wenn du den Gewinn realisiert bzw. dir das Geld auszahlen lässt, musst du Steuern auf den Gewinn zahlen. So kann das Geld in Ruhe vom Zinseszins profitieren.

Dies ist anders, als bei herkömmlichen P2P-Krediten, wo man seine Zinseinnahmen fortlaufend und unabhängig davon, ob man Gewinn macht oder nicht, versteuern muss. Bei normalen P2P-Krediten zahlt man also auch Steuern, wenn man Verlust macht und man muss regelmäßig Geld für Steuerzahlungen entnehmen – bei Bondora Go & Grow ist das nicht so. Ein weiteres Argument für Bondora Go & Grow.

Stärken und Schwächen von Bondora Go & Grow.

Fassen wir mal die Stärken und Schwächen von Bondora Go & Grow zusammen…

Vorteile von Go & Grow

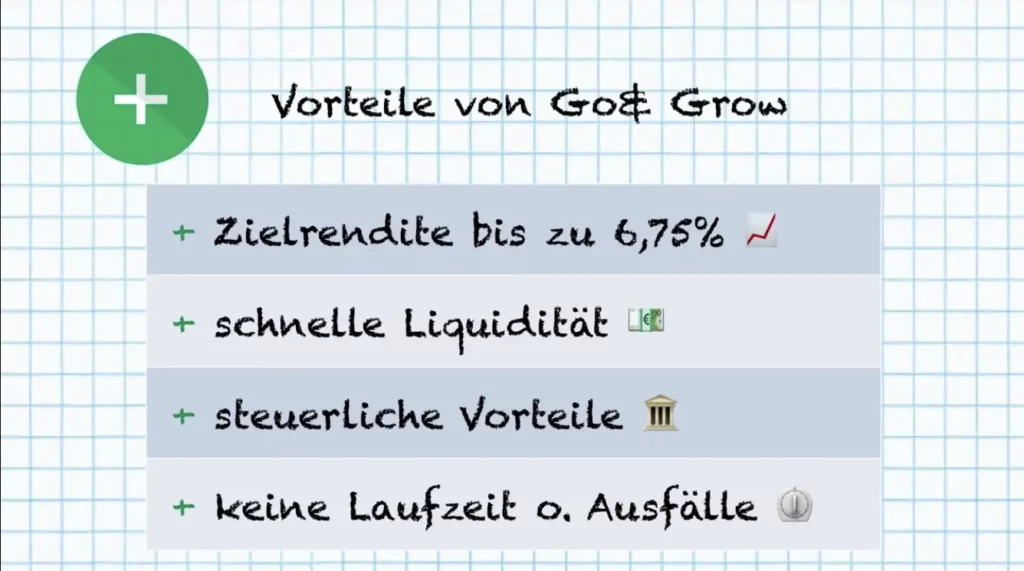

Die Vorteile von Go & Grow sind, dass man ohne großen Aufwand eine Zielrendite von 6,75% erreichen kann. Das Produkt ist also ideal für Anfänger, die sich nicht mit den Strategien hinter P2P-Krediten beschäftigen, aber trotzdem von guten Zinsen profitieren wollen.

Zudem werden die Zinsen nicht nur einmal im Jahr wie bei der Bank gutgeschrieben, sondern alle paar Tage, was auch ein guter Ansporn zum Sparen ist.

Ein weiterer Vorteil ist die schnelle Liquidität. Man kann ohne Wartezeit oder bindende Laufzeiten sein Geld jederzeit und ohne Wertverlust auszahlen.

Dann kommt der steuerliche Vorteil, der ich erheblich auf die Renditeerwartung auswirken kann. Bei Bondora Go & Grow zahlt man erst Steuern, wenn man Gewinn gemacht hat und das Geld auszahlt. Dadurch kann sich das Geld in ungestört kumulieren.

Der letzte Pluspunkt ist, dass man keine Kredite managen muss. Dadurch muss man keine Kreditlaufzeiten beachten oder sich mit Ausfällen rumschlagen. Ein Pluspunkt für alle, die entspannt investieren wollen.

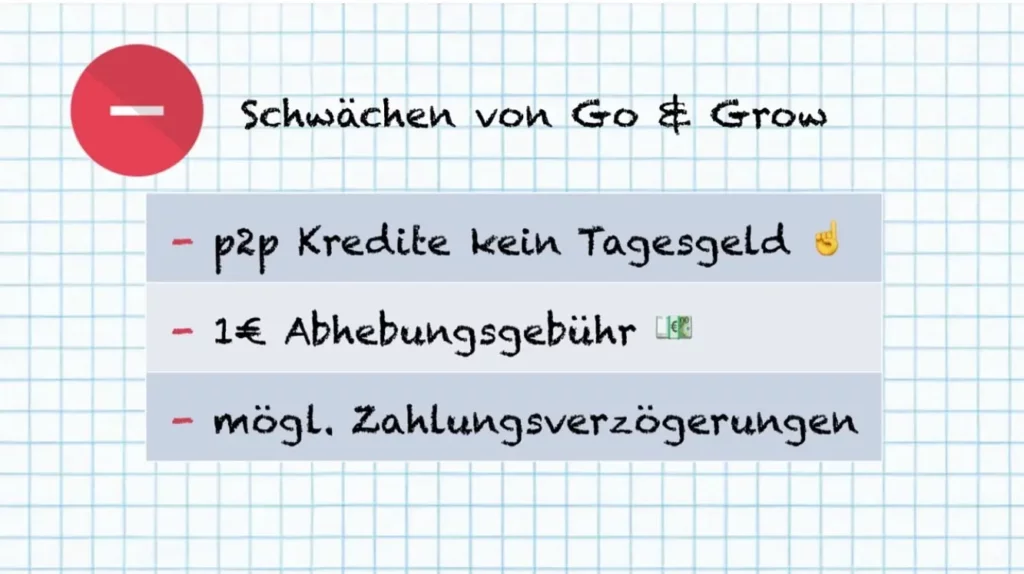

Schwächen von Go & Grow

Aber natürlich hat Bondora Go & Grow auch Schwächen.

Es handelt sich bei Bondora Go & Grow immer noch um P2P-Kredite, weshalb Bondoras Vergleich zum Tagesgeld etwas hinkt. Go & Grow ist zwar genauso bequem wie Tagesgeld, aber das Risiko ist trotzdem wesentlich höher. Man sollte also beachten, dass man für das Extra an Rendite, auch mehr Risiken eingehen muss. Allerdings ist in der Welt des Investierens nichts wirklich sicher, weshalb ich Bondora Go & Grow ausprobiere.

Bondora Go & Grow verlangt 1€ Abhebungsgebühr. Wer Geld von seinem Bondora-Account abheben möchte, muss unabhängig von der Summe eine Gebühr von 1€ pro Sparplan zahlen. Man sollte also nicht allzu oft Geld auszahlen und allzu viele verschiedene Sparpläne anlegen, um Geld zu sparen.

Bei größeren Summen kann es laut Bondora AGB zu möglichen Zahlungsverzögerungen kommen, falls die benötigte Liquidität nicht vorhanden ist. Dies ist jedoch recht ähnlich zu Banken, wo man größere Auszahlungen auch ankündigen muss. Ich denke bei Bondora Go & Grow wird es so gut wie immer möglich sein, dass Geld sofort auszuzahlen. Nur in besonderen Ausnahmefällen, wie bei einem Bank Run, kann es laut AGB zu Verzögerungen kommen.

Die Rendite bei Bondora Go & Grow ist etwas geringer, als bei herkömmlichen P2P-Krediten von Bondora. Mit dem Portfolio Manager Pro kann man also eine höhere Rendite erzielen, muss aber auch mehr Aufwand betreiben. Wer das Maximum an Rendite will und wem Aufwand nichts ausmacht, der sollte am besten die klassischen Produkte von Bondora nutzen.

Für wen lohnt sich Bondora Go & Grow?

Mein erster Gedanke war ehrlich gesagt: „Was ist das jetzt wieder für ein Marketing-Werkzeug?“. Die bieten hier 7% Rendite, sofortige Liquidität, kaum Risiko und ein gleichzeitig steueroptimiertes Produkt an. Da war ich auf jeden Fall erstmal misstrauisch.

Doch nach ausführlicher Analyse, dem Lesen von Meinungen andere Nutzer und einem Selbstversuch, bin ich mittlerweile ein Freund von Go & Grow geworden. Für mich persönlich ist Go & Grow mittlerweile eine gute und berechtigte Alternative zu herkömmlichen Krediten und zum Tagesgeld. Es eignet sich sehr gut dafür, kurz bis mittelfristig Geld anzulegen mit einem Anlagehorizont von 1 bis 3 Jahren.

Warum?

Ich nutze lieber Go & Grow als ein herkömmliches Tagesgeld-Konto, da ich durch die niedrigen Zinsen und die Inflation beim normalen Tagesgeld auf jeden Fall Geld verlieren würde. Bevor ich das Geld also wissentlich entwerte, gehe ich lieber etwas mehr Risiko ein und erhöhe damit meine Renditechancen.

Trotzdem würde ich im Sinne der Diversifikation keinem empfehlen, 100% seines Geldes in Bondora Go & Grow anzulegen. Es handelt sich hier immer noch um P2P-Kredite, die nicht besichert sind. Es gibt auch keinen staatlichen Fonds oder Garantien, die Verluste von Anlegern entschädigen würden. Auch wenn manches Festgeld im Ausland, mit Sicherheit ein ähnliches Risiko hat.

Wie sieht nun meine persönliche Strategie aus?

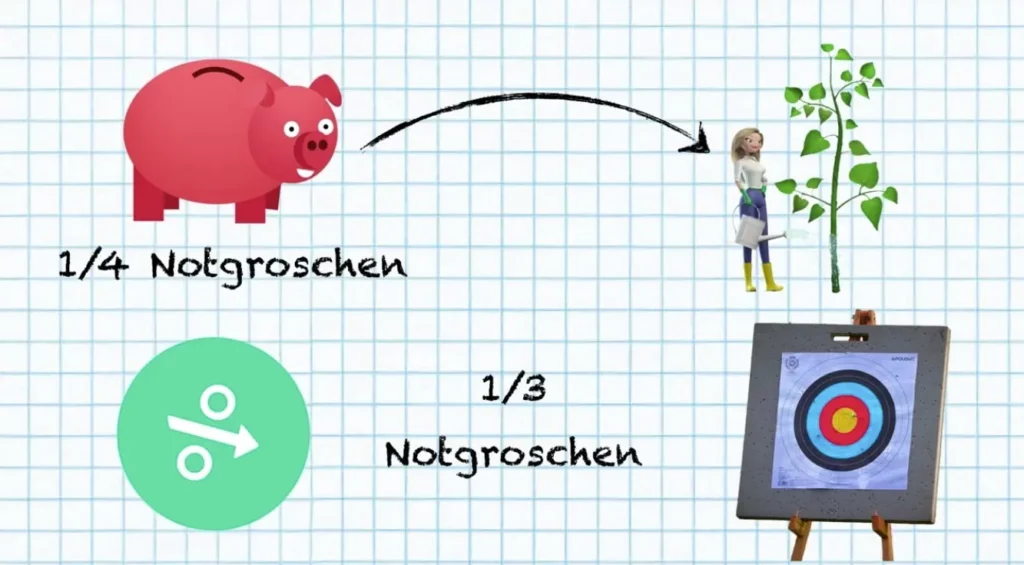

Zum Testen habe ich 1/4 meines Notgroschens, der vier Monatsgehälter beträgt, auf mein Go & Grow-Konto eingezahlt. Damit will ich eine höhere Rendite als auf meinem Tagesgeld-Konto erreichen, wodurch ich die niedrigen Tagesgeld-Zinsen etwas ausgleichen kann. Sollte das Ganze gut laufen, kann ich mir vorstellen, sogar 1/3 meines Notgroschens bei Go & Grow zu investieren.

Zudem werde ich mein „Ziele & Träume-Konto“ von moneyou auf Go & Grow umziehen, da ich das Geld im Notfall nicht brauche und es sich wirklich nur um Geld für Extra-Wünsche handelt. Hier könnte ich den Verlust also gut verkraften und gehe gerne das zusätzliche Risiko ein.

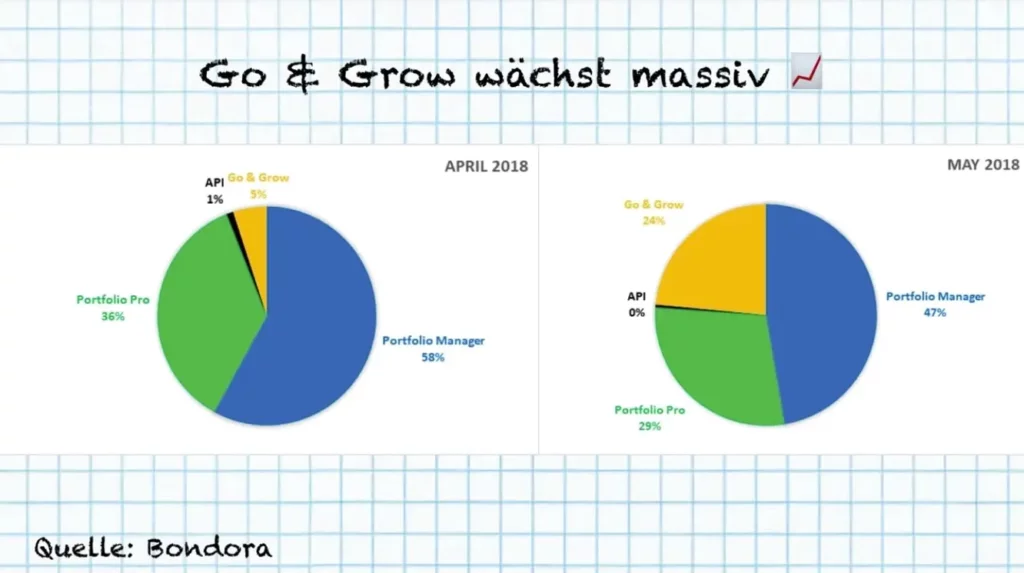

Go & Grow wächst massiv

Das neue Produkt von Bondora scheint gut anzukommen. Zum Start von Go & Grow im April 2018 waren bereits 5% aller Anlegergelder auf Bondora in dem neuen Produkt investiert.

Im Mai 2018 waren es bereits 24% des gesamten Anlagekapitals, dass in Go & Grow investiert war.

Ich werde jetzt erstmal abwarten, wie sich mein Portfolio entwickelt und dann hier davon berichten. 🙂

Hier kannst du übrigens kostenlos einen Account bei Bondora Go & Grow eröffnen.

Wenn du auf dem Laufenden bleiben willst, vergisst nicht den Youtube-Channel zu abonnieren oder der Talerbox Community auf Facebook beizutreten. Dort kannst du dich mit anderen Investoren austauschen.

NEU: Unsere Erfahrungen mit dem Fest- und Tagesgeld Angebot von Weltsparen.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie