CHECK24 bietet KEIN VL Sparen: Top Alternative hier!

Vermögenswirksame Leistungen sind eine einfache Möglichkeit, bei der du als Arbeitnehmer bis zu 40 € zusätzlich von deinem Arbeitgeber für den Vermögensaufbau erhalten kannst. Allerdings gibt es keinen Anbieter Vergleich oder eine direkte Option, das VL Sparen über CHECK24 umzusetzen. Es gibt aber passende Alternativen, um das VL Sparen optimal für dich zu nutzen. Wir zeigen dir die beste Alternative zum CHECK24 VL Sparen mit ETFs.

CHECK24 VL Sparen das Wichtigste in Kürze

- CHECK24 bietet kein VL-Sparen an – weder über eigene Produkte noch über den CHECK24 Vergleich.

- Mit vermögenswirksamen Leistungen (kurz VL oder VwL) kannst du bis zu 40 € pro Monat bzw. 480 € pro Jahr zusätzlich von deinem Arbeitgeber geschenkt bekommen.

- Die vermögenswirksamen Leistungen können auf verschiedene Arten angelegt werden. Auch das Investieren in ETFs ist mit dem VL Sparen möglich.

- Wir haben die besten CHECK24 VL Alternativen verglichen. Unser Testsieger im VL Sparen Vergleich ist Finvesto.

So klappt es mit den vermögenswirksamen Leistungen ohne CHECK24

- Frag deinen Arbeitgeber nach der Möglichkeit auf vermögenswirksamen Leistungen und prüfe, ob dir gegebenenfalls staatliche Förderung zusteht.

- Wähle eine passende Anlage – wir empfehlen die VL Summe in ETFs zu investieren.

- Reiche die VL Bescheinigung vom Anbieter bei deinem Arbeitgeber ein. Dieser überweist die vermögenswirksamen Leistungen dann automatisch für dich. Du musst nichts weiter tun.

Warum bietet CHECK24 Vermögenswirksame Leistungen nicht an?

Es kann verschiedene Gründe geben, warum Check24 das VL-Sparen nicht anbietet. Denkbar ist beispielsweise, dass sich Check24 aus strategischen Gründen auf andere Finanzprodukte konzentriert, die für eine breitere Zielgruppe geeignet sind, da das VL-Sparen nur für Arbeitnehmer interessant ist, die ein entsprechendes VL-Angebot ihres Arbeitgebers nutzen können.

Denkbar ist aber auch, dass die gesetzlichen Anforderungen an die Vermittlung von VL-Sparverträgen für Check24 zu aufwändig sind oder das Unternehmen nicht über ausreichende Ressourcen verfügt, um VL-Sparen als Finanzprodukt anzubieten.

Wichtig für dich: Check24 bietet kein VL-Sparen an. Es ist also grundsätzlich nicht möglich, über das Vergleichsportal von Check24 in VL-Produkte zu investieren. Es gibt jedoch Alternativen, mit denen du VL-Sparen in ETFs zu geringen Gebühren umsetzen kannst.

Besteht die Möglichkeit, dass Check24 VL Sparen irgendwann anbieten wird?

Obwohl Check24 eine breite Palette an Finanzprodukten anbietet, ist es unwahrscheinlich, dass das Unternehmen in naher Zukunft VL-Sparen mit ETFs oder Fonds anbieten wird. Auch die größten und etabliertesten Online-Broker wie ING DiBa und DKB bieten derzeit kein VL-Sparen mit ETFs und Fonds an, obwohl sie über ein umfangreiches Angebot dieser Anlageformen verfügen.

Erschwerend kommen die regulatorischen Anforderungen hinzu. Vermögenswirksame Leistungen (VL) sind regulatorisch komplex und erfordern eine enge Abstimmung zwischen dem VL-Anbieter und dem Finanzamt. Das macht es für Anbieter wie Check24 grundsätzlich schwer ein profitables und gleichzeitig günstiges Produkt anzubieten.

Wie kann ich VL Sparen?

Vermögenswirksame Leistungen können in verschiedene VL-Produkte angelegt werden, die du als Arbeitnehmer frei wählen kannst.

Möglichkeiten für das VL-Sparen sind:

- Baufinanzierung: das Geld fließt in die Tilgung eines Baufinanzierungskredits

- Bausparvertrag: das Geld wird in einen Bausparvertrag eingezahlt, um später ein Darlehen für eine Baufinanzierung zu erhalten

- Banksparplan: das Geld wird auf einem Sparbuch oder einem Tagesgeldkonto angelegt

- ETF-Sparplan/Fonds-Sparplan: das Geld wird in ETFs oder Fonds angelegt, um eine höhere Rendite zu erzielen

Bei Baufinanzierungen, Bausparverträgen und Banksparplänen ist trotz des gestiegenen Zinsniveaus weiterhin mit geringen Renditen zu rechnen, da es sich um festverzinsliche Anlagen handelt. Eine deutlich attraktivere Renditeerwartung besteht bei einer Anlage in Aktien-ETFs, die bei einem langen Anlagehorizont, wie ihn das VL-Sparen voraussetzt, deutlich höhere Ertragschancen bieten. Eine Anlage über ETFs oder Fonds ist bei Check24 zwar nicht möglich, bietet aber erhebliche Vorteile wie eine durchschnittliche Wertentwicklung über der Inflationsrate und sehr geringe Kosten bei ETFs.

Top Alternative zum CHECK24 VL Sparen

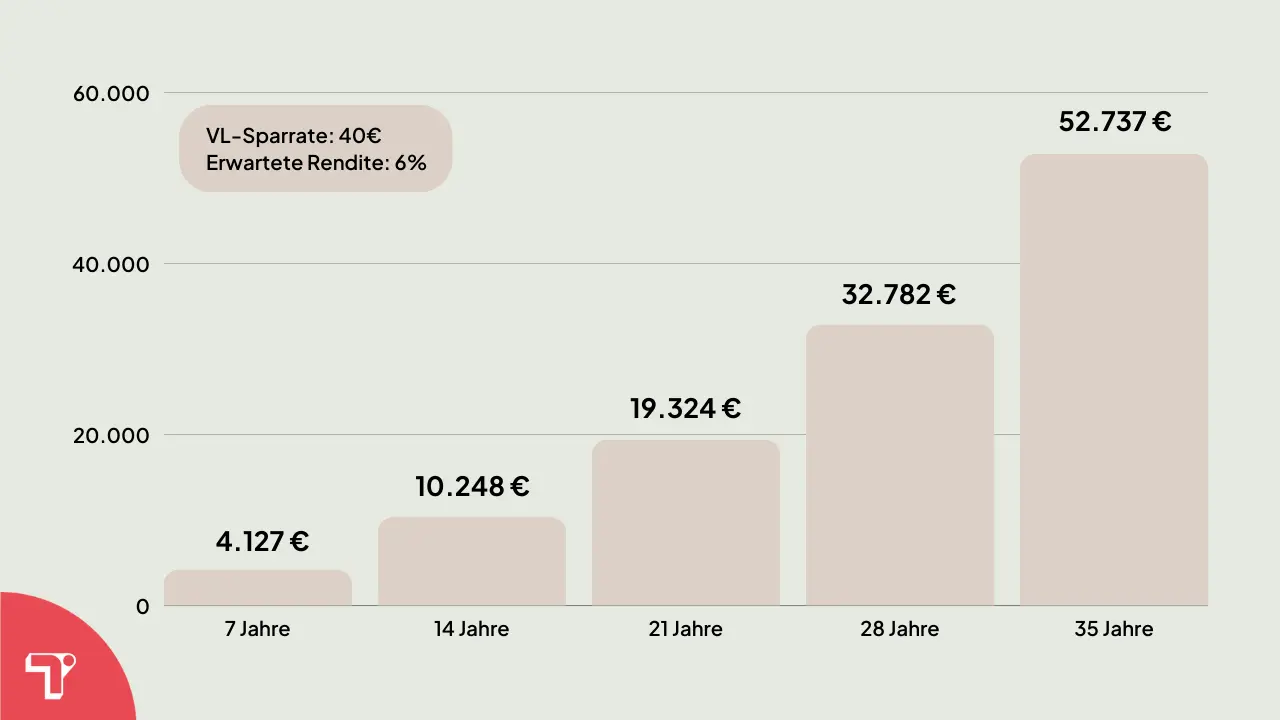

Für das VL-Sparen empfehlen wir bei einem langen Anlagehorizont das VL-Sparen in ETFs. ETFs sind kostengünstig und haben – gemessen an der durchschnittlichen Wertentwicklung der letzten Jahrzehnte – eine zu erwartende Rendite von rund 7% pro Jahr. Im Vergleich dazu können Banksparpläne oder Bausparverträge, wie sie von vielen Banken angeboten werden, nicht mithalten. Zudem sind ETFs breit gestreut, was das Risiko der Anlage für dich insgesamt reduziert im Vergleich zu einzelnen Wertpapieren.

VL-Depot Finvesto – staatliche Förderung + eigene ETF Wahl

Bei Finvesto handelt es sich um eine Marke der European Bank for Financial Services GmbH (ebase). Diese ist eine der führenden B2B Direktbanken und verwaltet ein Kundenvermögen von über 55 Milliarden Euro.

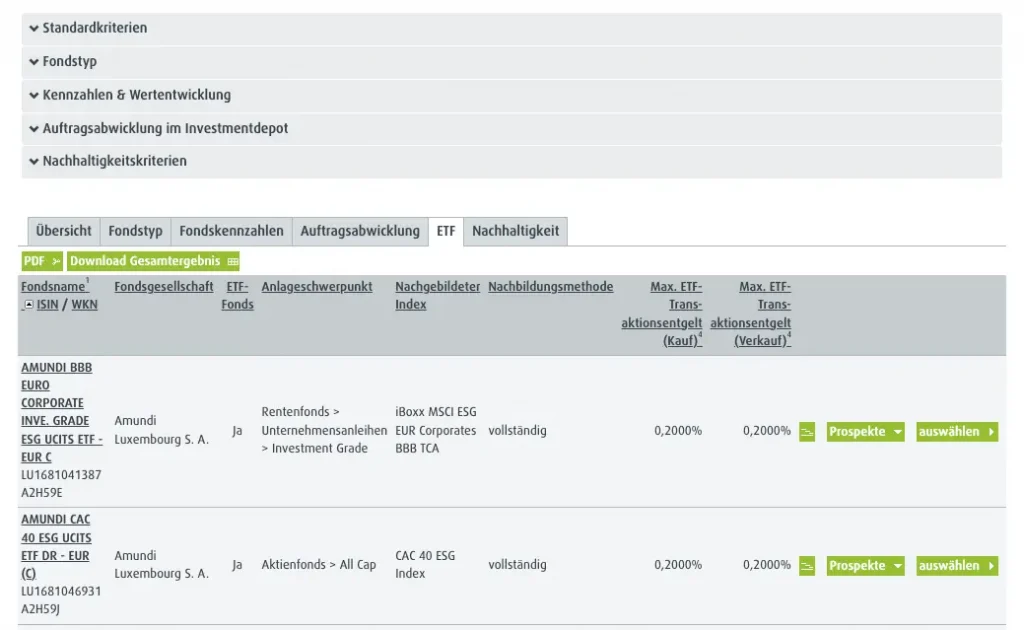

Das VL-Depot von Finvesto bietet dir unter den Top-Anbietern die mit Abstand größte Auswahl an Fonds, in die du investieren kannst. Neben rund 500 VL-fähigen ETFs stehen dir hier über 1.500 klassische VL-Fonds zur Verfügung.

Mit dem VL-Depot bei Finvesto kannst du sogar von der staatlichen Förderung profitieren, sofern du innerhalb der Einkommensgrenzen liegst und damit förderberechtigt bist. Allerdings gilt dann die bei VL-Verträgen übliche Sperrfrist von 7 Jahren, in der du nicht auf dein Geld zugreifen kannst. Beim VL-Sparen kann grundsätzlich nur ein ETF gewählt werden.

Vorsicht ist auch bei der Kündigung eines VL-Depots mit staatlicher Förderung geboten. Du kannst dein Finvesto VL Depot zwar jederzeit kündigen, wenn du das aber innerhalb der siebenjährigen Sperrfrist tust, verlierst du den gesamten Anspruch auf die staatliche VL Förderung.

Wie hoch sind die Gebühren beim Finvesto VL Depot?

| Jährliche Kosten | 10 € + jährliche ETF Gebühr |

| Ordergebühren | 0,2 % |

| ETF Auswahl | ca. 500 VL fähige ETFs |

| Mindestsparsumme | 1 € |

| Staatliche Förderung | ✅ |

| Vorzeitige Kündigung | ✅ / 10 €* |

| Steueroptimierung | – |

Das spricht für das Finvesto VL sparen

- Große Auswahl an ETFs und klassischen Fonds

- Eigene ETF Auswahl kann getroffen werden

- Niedriger Mindestsparbetrag

- Staatliche Förderung möglich

Das gilt es beim Finvesto VL sparen zu beachten

- Keine Steueroptimierung

- Es fallen Ordergebühren an

- Fixe Depotgebühren

Fazit: Lohnt sich das VL Depot von Finvesto?

Finvesto eignet sich besonders für VL-Sparer, die ihr Depot selbst verwalten und die Fondsauswahl selbst treffen möchten oder die staatliche Förderung in Anspruch nehmen können. Durch den Fixkostenansatz bleibt das Depot auch bei höheren Anlagebeiträgen vergleichsweise günstig. Allerdings lassen sich Ordergebühren von 0,2% nicht vermeiden. Diese liegen aber umgerechnet selbst bei der maximalen jährlichen VL-Sparsumme noch unter 1 € pro Jahr.

Bonus ETF-Aktion: Bis zum 31.05.2024 entfallen die Ordergebühren bei Finvesto!

Anleitung: VL-Sparplan online abschließen

Wenn du dich für das VL-Sparen mit Finvesto entscheidest und dein Arbeitgeber das VL-Sparen unterstützt, kannst du in wenigen Minuten einen VL ETF-Sparplan einrichten.

So einfach geht es:

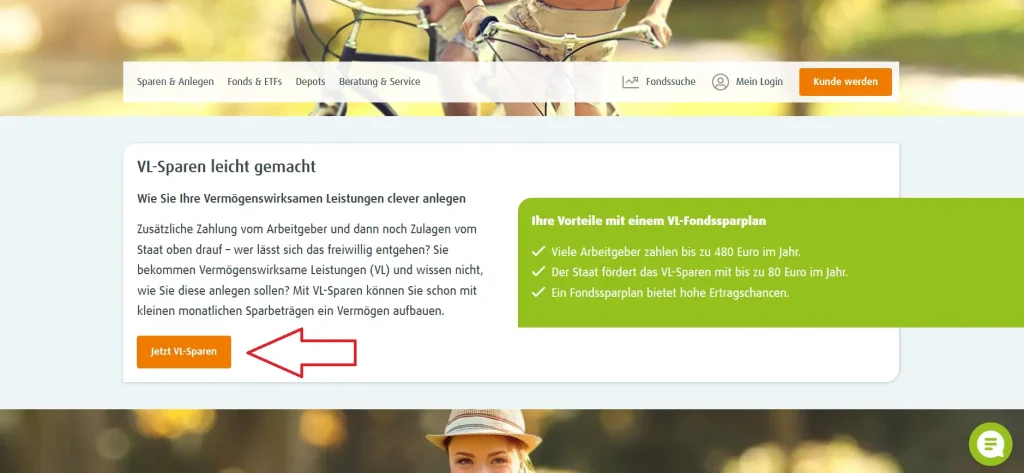

Schritt 1: Finvesto Anmeldung

Gehe zuerst auf die Webseite von Finvesto* und klicke dort auf “Sparen & Anlegen” > “Vermögenswirksame Leistungen” und dann den Button “Jetzt VL-Sparen”.

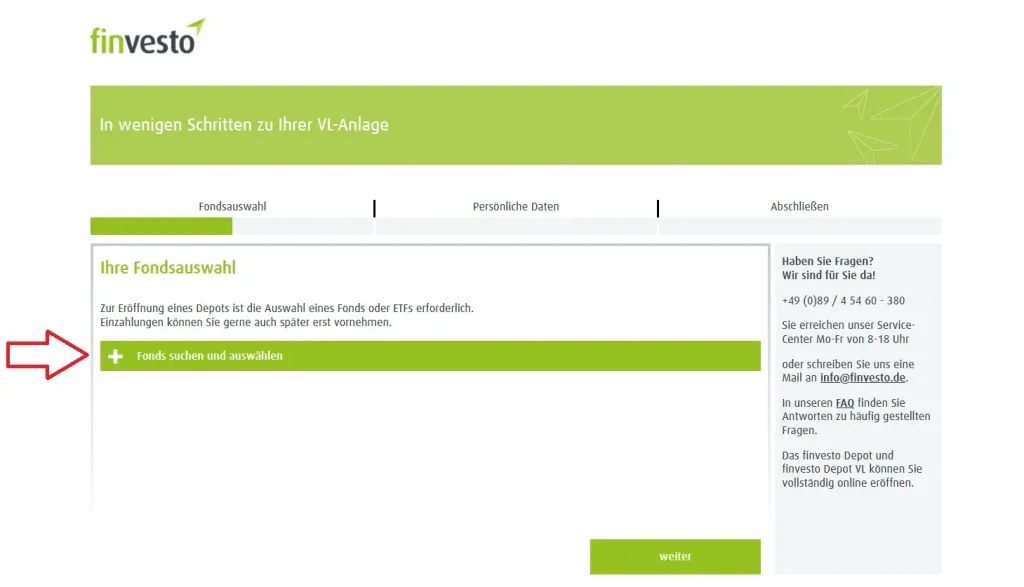

Schritt 2: Passenden ETF bei Finvesto auswählen

Das VL-Depot steht in direktem Zusammenhang mit der Einrichtung eines VL-Vertrages. Dazu musst du im nächsten Schritt deine ETF-Auswahl treffen. Klicke dazu auf “Fonds suchen und auswählen”.

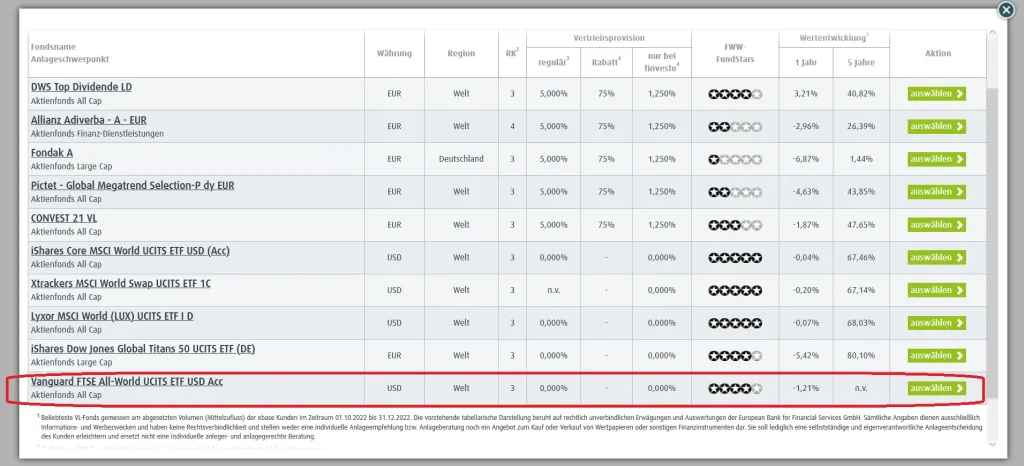

Für das VL-Sparen ist nur die Auswahl eines einzigen ETF möglich. Wir empfehlen daher einen breit gestreuten ETF mit niedrigen Gebühren wie den Vanguard FTSE All-World (WKN: A2PKXG). Mit diesem ETF investierst du im Autopilot breit gestreut in Unternehmen mit großer und mittlerer Marktkapitalisierung und du musst dich um nichts weiter kümmern.

Anschließend musst du nur noch deine persönlichen Daten an Finvesto übermitteln und die Depoteröffnung abschließen. Folge dazu den weiteren Anweisungen.

Schritt 3: Arbeitgeber über das VL Sparen informieren

Nach Abschluss der VL-Depoteröffnung erhältst du von Finvesto eine Arbeitgeberbescheinigung in deinem Depot-Postfach. Diese musst du deinem Arbeitgeber vorlegen, damit er den VL-Betrag auf dein VL-Depot überweisen kann. Die Bescheinigung enthält alle dafür notwendigen Angaben.

Schritt 4: Staatliche Förderung prüfen

Unter bestimmten Voraussetzungen unterstützt dich der Staat beim VL-Sparen. Um in den Genuss dieser Förderung zu kommen, darf dein zu versteuerndes Einkommen die Grenze von 40.000 € für Alleinstehende bzw. 80.000 € für Verheiratete nicht überschreiten. Dein zu versteuerndes Einkommen kannst du deinem letzten Steuerbescheid entnehmen und kann in der Regel aufgrund von Freibeträgen üblicherweise auch unter deinem Bruttoeinkommen liegen.

Die Arbeitnehmersparzulage muss dann jährlich im Rahmen der Steuererklärung beantragt werden. Wichtig: Die Auszahlung der Förderung erfolgt erst nach Ablauf der 7-jährigen Sperrfrist. Wenn du den VL-Vertrag vorzeitig kündigst, entfällt die Förderung komplett.

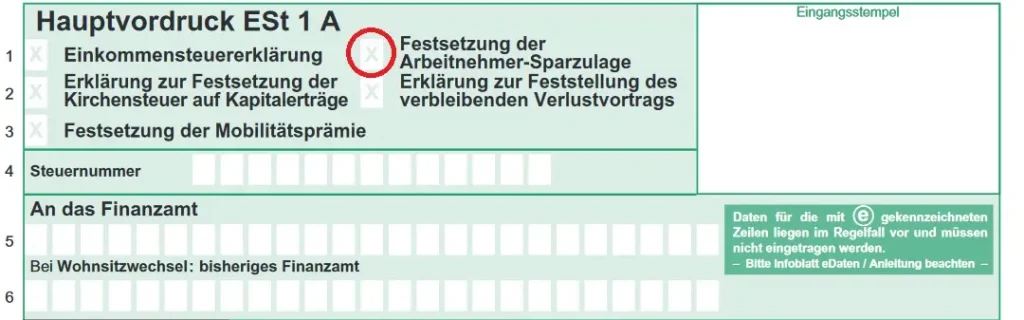

Für die Beantragung kreuzt du in der Steuererklärung im Mantelbogen der Steuererklärung / Hauptvordruck ESt 1 A zuerst “Festsetzung der Arbeitnehmer-Sparzulage” an.

Anschließend musst du bei Punkt 42 noch angeben, ob auch dein/e Ehepartner/in die Sparzulage auch beantragt. Fertig.

Talerbox Tipp

Wir benutzen für unsere Steuererklärung das Steuertool von WISO*. Das bietet viele Ausfüllhilfen und Erklärungen, so dass du das Steuererklärungsformular nicht selbst ausfüllen muss. Auch die digitale Übermittlung an das Finanzamt ist möglich.

Fazit: Check24 VL Sparen nicht möglich!

Insgesamt lässt sich festhalten, dass Check24 keine Möglichkeit zur Anlage von vermögenswirksamen Leistungen (VL) anbietet. Allerdings gibt es mit Finvesto eine einfache und kostengünstige Alternative, um VL in ETFs anzulegen. Die Anlage in ETFs bietet Anlegern eine attraktive Rendite bei gleichzeitiger breiter Streuung zur Risikominimierung. Auch wenn über Check24 VL Sparen nicht möglich ist, sollten Anleger daher die Möglichkeit des VL Sparens nicht ungenutzt lassen und die Alternative Finvesto nutzen.

Bonus ETF-Aktion: Bis zum 31.05.2024 entfallen die Ordergebühren bei Finvesto!

FAQ zu Vermögenswirksamen Leistungen mit Check24

-

Welcher VL Vertrag ist der beste?

Es gibt vier gängige Sparformen: den VL-Banksparplan, den VL-Fondssparplan, den VL-Bausparvertrag und das Bauspardarlehen. Arbeitnehmer, die bestimmte Einkommensgrenzen nicht überschreiten, können je nach Anlageform zusätzlich von einer staatlichen Förderung, der so genannten Arbeitnehmersparzulage, profitieren.

-

Für wen lohnt sich VL?

Sie sollten die VL dafür nutzen, wenn Sie absehbar eine Immobilie kaufen oder bauen wollen oder ein Guthaben für spätere Renovierungen einer schon genutzten Immobilie ansparen möchten. Sie können beim Bausparvertrag aber auch auf das Darlehen verzichten und ihn als reinen Sparplan nutzen.

-

Kann ich VL selbst zahlen?

Zahlt Ihr Arbeitgeber keine vermögenswirksamen Leistungen oder nur einen geringen Betrag? Dann können Sie den vollen Betrag aus eigener Tasche zahlen oder ihn auf bis zu 40 Euro im Monat (maximal 470 Euro im Jahr) aufstocken, um trotzdem in den Genuss der staatlichen Förderung zu kommen.

-

Kann ich mehr als 40€ VL Sparen?

Ja, grundsätzlich sind auch mehr als 40,00 € VL möglich. Streng genommen gibt es überhaupt keine Obergrenze. Die Parteien (Arbeitgeber, Arbeitnehmer, Bank) können jeden beliebigen Sparbetrag vereinbaren.

-

Wo kann ich die vermögenswirksamen Leistungen am besten anlegen

Eine Geldanlage mit VL ist über einen Fonds- oder Banksparplan, einen Bausparvertrag oder die Tilgung eines Immobilienkredits möglich. Die Anlagedauer beträgt sieben Jahre.

-

Sind vermögenswirksame Leistungen noch sinnvoll

Da es sich um eine Zuzahlung des Arbeitgebers handelt, ist es geschenktes Geld und lohnt sich daher in jedem Fall. Auch ohne Zahlung des Arbeitgebers kann sich das VL-Sparen lohnen, um die staatliche Förderung zu erhalten. Wenn dein Arbeitgeber keine vermögenswirksamen Leistungen zahlt und du keinen Anspruch auf staatliche Förderung hast, lohnt sich das VL-Sparen in der Regel nicht.

-

Wie viel VL kann ich Sparen

Als Arbeitnehmer können Sie bis zu 480 Euro pro Jahr vermögenswirksam anlegen. Das sind 40 Euro pro Monat, die Ihr Arbeitgeber im Idealfall komplett übernimmt. Fragen Sie Ihren Arbeitgeber einfach nach den vermögenswirksamen Leistungen (VL). Zahlt er nicht den vollen Betrag, können Sie die 40 Euro selbst aufstocken.

Mehr zum Thema VL Sparen

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen