Estateguru Erfahrungen – 12% mit Immobilien verdienen? Test und Erfahrungen 🏡

Heute mal ein Artikel zu meinen Estateguru Erfahrungen mit der Plattform EstateGuru, einer P2P-Plattform für Immobilienkredite. Es sollen folgende Fragen geklärt werden:

- Lohnt sich in ein Investment in die P2P-Kreditplattform mit Fokus auf Immobilien?

- Investiert maln hier wirklich in Immobilien?

- WIe unterscheidet sich die Kreditplattform Estateguru von anderen Plattformen und was macht sie so interessant?

- Wie sicher und seriös ist die Plattform?

Diesen Artikel „Estateguru Erfahrungen 2020 – 12 % mit Immobilien verdienen?“ kannst du dir auch als Video ansehen:

Ich habe mir die Plattform einmal genauer angeschaut und untersucht, damit ihr am Ende entscheiden könnt, ob sich eine Investition in die Estateguru Plattform, für euch lohnen kann oder nicht.

Problem mit P2P-Krediten

Einige Anleger haben bei P2P-Krediten das Problem, dass auf den Plattformen oft zu wenige Informationen zur Verfügung stehen und zu wenig Transparenz herrscht. Man fragt sich: In was investiere ich eigentlich?

Auf vielen Plattformen stellt man einfach seinen Auto-Invest ein und muss darauf vertrauen, dass im Fall der Fälle, die Rückkaufgarantien halten was sie versprechen. Aber es fühlt sich oft ein wenig so an, als würde man in eine Blackbox investieren. Denn man weiß nicht wirklich im Detail, wer eigentlich hinter den Krediten steckt bzw. wie stabil die Sicherungspools sind. Das Ganze heißt zwar ein Buy-Back- bzw. Rückkaufgarantie, ist aber lediglich ein Versprechen und keine echte Garantie. Denn wenn die Pools leer sind, kann auch kein Anleger mehr rückvergütet werden.

Hinweis

Hier gab es in der Vergangenheit auch schon öfters mal Probleme mit manchen Plattformen. Und immer offen bleibt die Frage, wie sich die Plattformen in einer größeren Krise entwickeln werden.

Kostenlos Account bei Estateguru eröffnen*

Kritik am Konsum

Ein weiterer Kritikpunkt für manche Anleger ist, dass auf den P2P-Plattformen zum großen Teil nur Konsumkredite ausgegeben werden. Solche Kredite ziehen angeblich hauptsächlich Kreditnehmer mit einer schlechten Bonität an. Zudem kritisieren manche Anleger, dass man unnötiges Konsumverhalten von anderen nicht unterstützten sollte. Aus diesem Grund habe ich mir die Plattform Estateguru einmal genauer angeschaut. Dort hat man sich nämlich Transparenz und Sicherheit groß auf die Fahne geschrieben.

Und ich will jetzt mal prüfen, ob sie diesen Ansprüchen gerecht werden können.

EstateGuru Geschäftsmodell

Bei EstateGuru ist das Geschäftsmodell etwas anders, als bei anderen P2P-Plattformen. Estateguru vergibt keine Kredite an Privatpersonen, sondern bietet eine einfache und flexible Finanzierungsmöglichkeit für Bauträger und Unternehmen.

Das Prinzip funktioniert so:

Ein Bauunternehmen will ein Bauprojekt durchführen und die Immobilie danach vermieten. Wir als Investor können jetzt ein Kredit geben, der das jeweilige Bauprojekt bzw. Kreditprojekt finanziert. Die Kredite sind mit der jeweiligen Immobilie bzw. einer Hypothek besichert. Der „Sicherheitsgrad“ eines Kreditprojekts wird mithilfe der Loan-to-Value-Ratio berechnet. Die Loan-to-Value-Rate zeigt an, wie das Verhältnis von Kreditsumme zum Wert der Immobilie ist.

Bei EstateGuru ist diese Loan-to-Value-Ratio so niedrig, dass die Projekte immer einen Puffer haben.

Ein Beispiel:

Bevor ich gleich meine EstateGuru Erfahrungen mit euch teile, lass uns das Prinzip kurz verdeutlichen: wenn ein Bauträger einen Kredit in Höhe von 75.000€ über Estateguru aufnehmen will, muss er mindestens 100.000€ als Sicherheit hinterlegen. Die Kreditsumme darf also maximal so hoch sein, wie 75% des Wertes der Immobilie. Ein Vorteil ist hierbei auch, dass es nicht so ein Klumpenrisiko wie bei Rückkaufgarantien gibt. Denn die Risiken vieler Kredite liegen nicht bei einem einzelnen Anbieter, sondern sind auf viele verschiedene Immobilien verteilt.

Mein kostenloses Depot für Aktien und ETF (hier klicken!).*

Schauen wir uns das Ganze mal in der Praxis an…

Ich denke, die Anmeldung muss ich hier nicht mehr zeigen, da die meisten Leser wahrscheinlich schon erste Erfahrungen mit P2P-Plattformen und vielleicht auch manche Estateguru Erfahrungen sammeln konnten.

Hinweis

Das Geld einzahlen war ebenfalls kein Problem. Schon nach einem Tag war das Geld auf meinem EstateGuru-Account, obwohl sogar 3-4 Tage angegeben wurden.

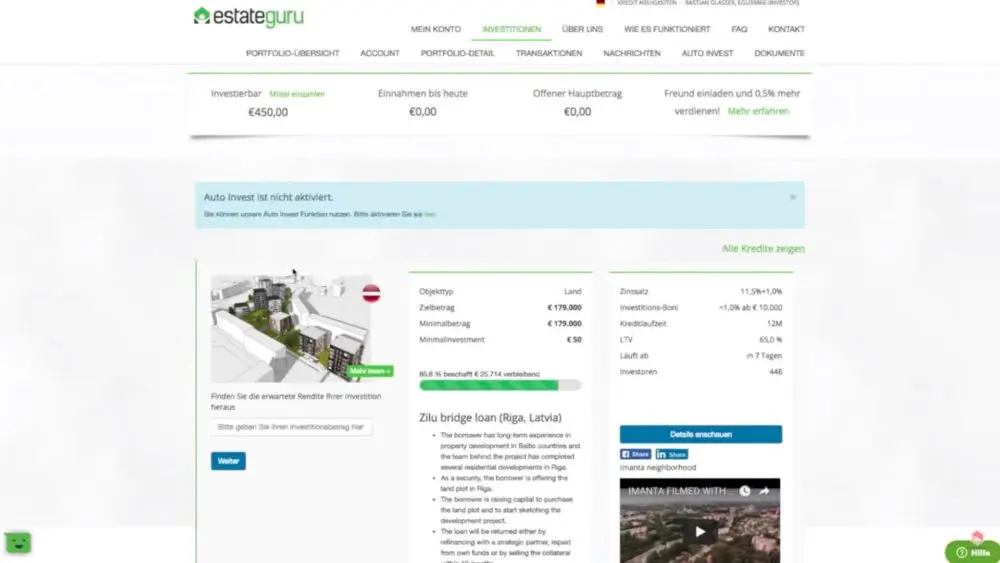

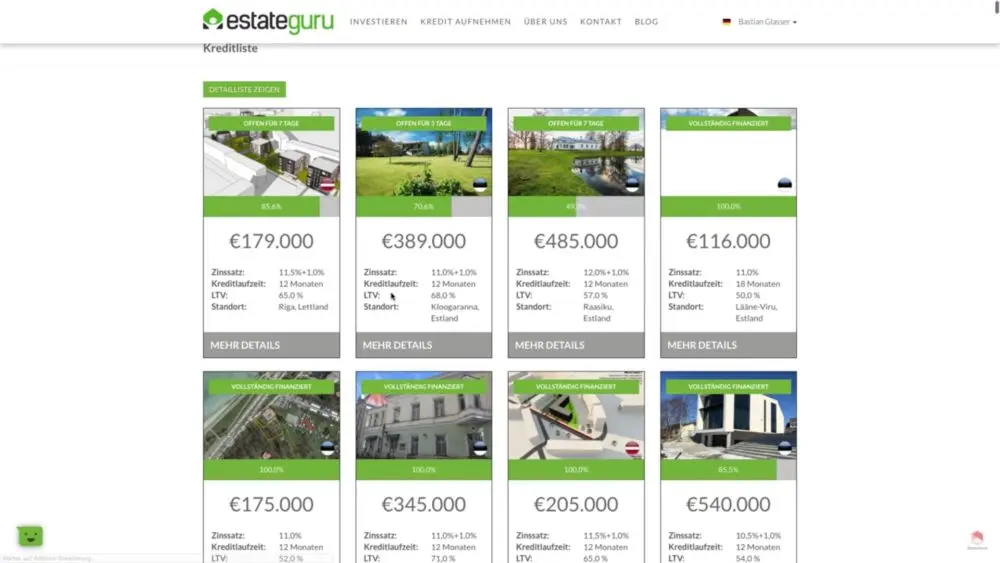

Auf Estateguru waren zum Zeitpunkt der Aufnahme, nicht viele Kredite verfügbar, was bei EstateGuru aber normal ist. Üblicherweise erscheinen auf der Plattform monatlich 10 bis 20 neue Kredit- bzw- Immobilienprojekte. Die Projekte sind im Volumen immer recht groß, da es sich um Immobilienprojekte handelt, wie zum Beispiel Mehrfamilienhäuser oder Büros.

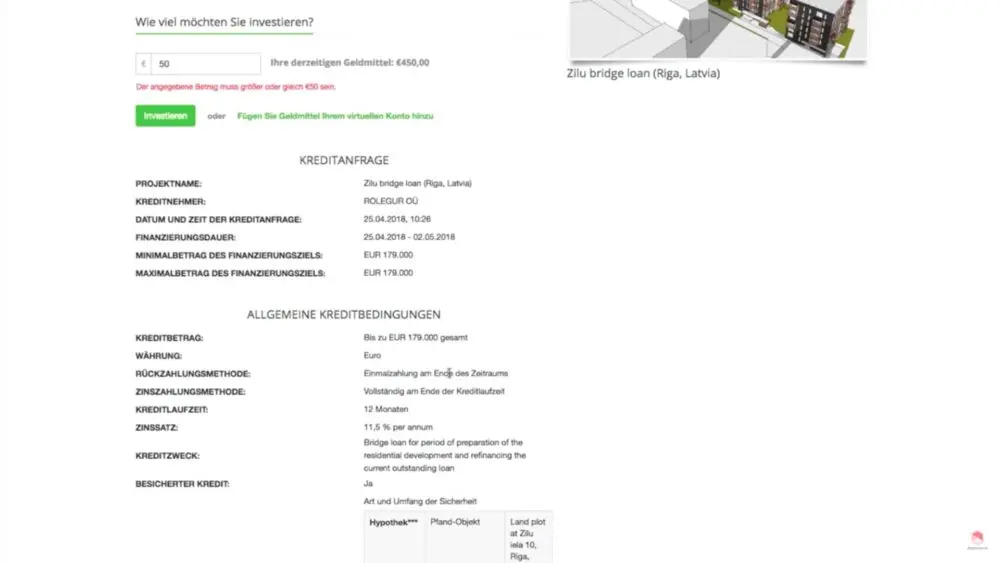

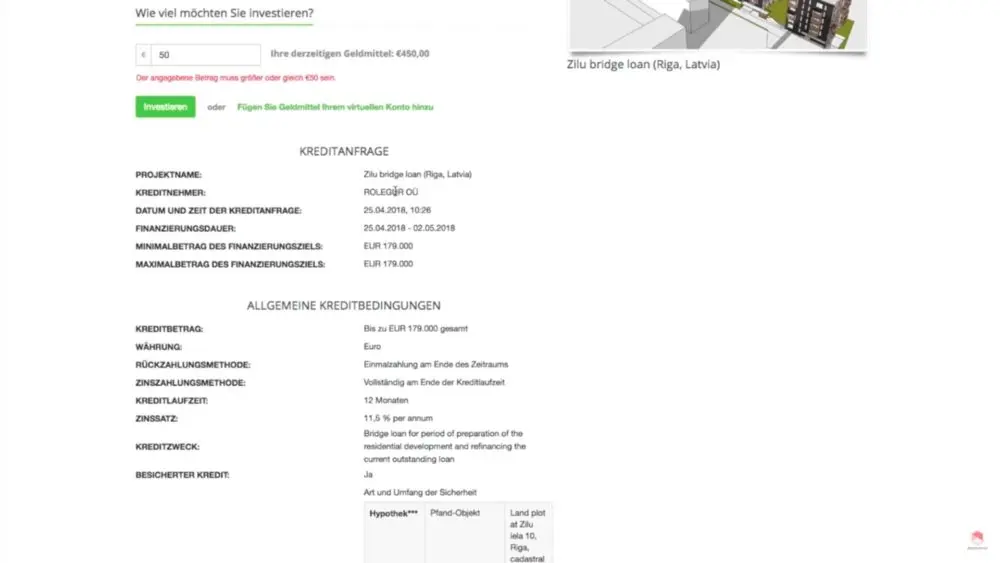

Schauen wir uns mal im Detail so ein Kreditprojekt an, um zu verstehen, wo die Unterschiede zu anderen Plattformen bzw. Krediten liegen.

Hier sehen wir die Detailübersicht eines einzelnen Kreditprojekts. Es handelt sich um einen Überbrückungskredit, der von einem Unternehmen aus Riga angefragt wird.

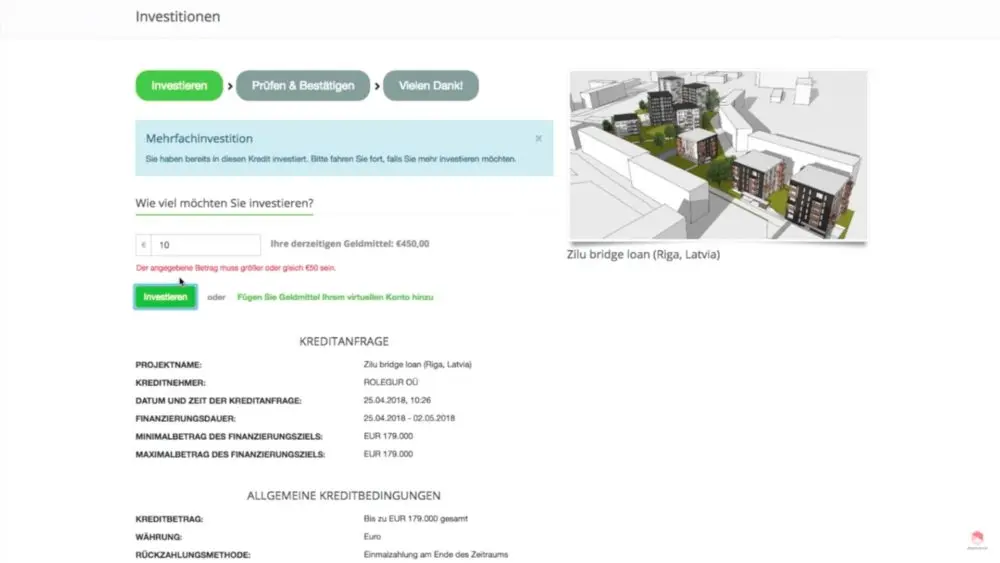

Wer investieren will, stellt schnell fest, dass man bei EstateGuru mindestens 50€ investieren muss. Es ist also nicht möglich, wie zum Beispiel bei Mintos, mit sehr kleinen Beträgen wie 10€ pro Kreditprojekt zu investieren.

Eine alte Faustregel besagt, dass man nicht mehr als 1% seines Geldes in einen einzelnen Kredit investieren soll. Daher braucht man bei EstateGuru schon den ein oder anderen Euro mehr, um ein diversifiziertes Kreditportfolio aufbauen zu können. .

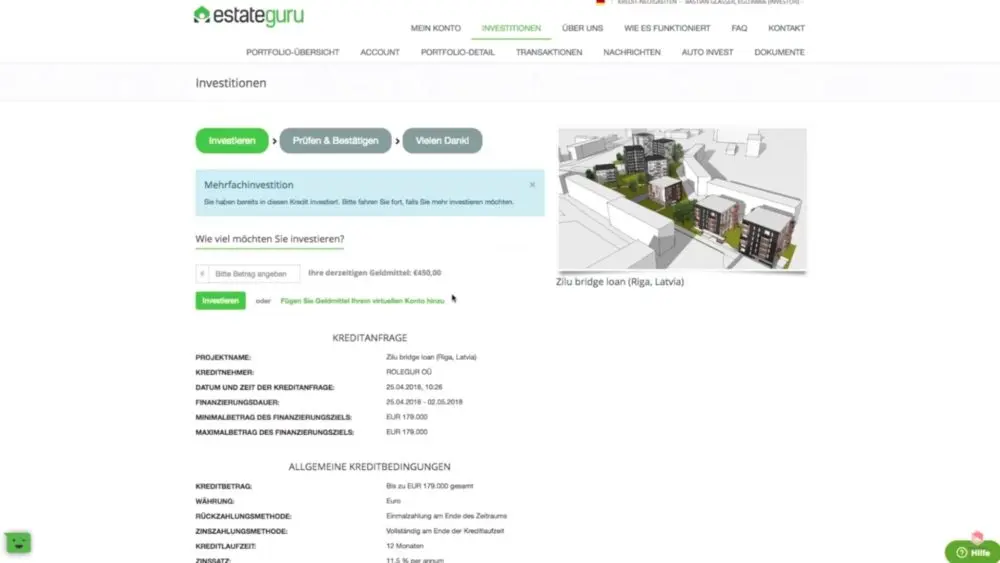

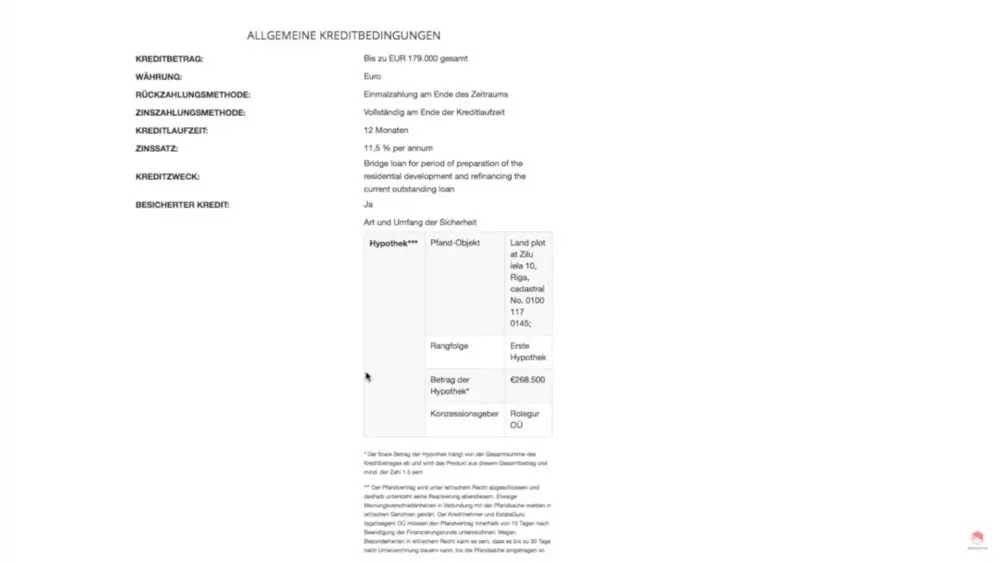

Ein weiterer sehr wichtiger Punkt bei Estateguru-Krediten ist die Rückzahlungsmethode.

Die meisten P2P-Kredite sind Annuitätendarlehen. Das heißt jeden Monat werden ein Tilgungsanteil und ein Zinsanteil in einer festen Rate an den Kreditgeber zurückgezahlt.

Bei diesem EstateGuru hingegen ist das anders. Hierbei handelt es sich um ein endfälliges Darlehen. Das heißt der Tilgungsanteil sowie der Zinsanteil werden am Ende der Kreditlaufzeit in einer einmalige Zahlung an den Kreditgeber ausgezahlt.

Bei diesem Kredit würdest du also keine monatlichen Rückzahlungen kriegen, sondern dein gesamtes Geld plus Zinsen erst am Ende der Laufzeit zurück.

Es gibt zwar auch unterjährige Kredite bei Estateguru, meist handelt es sich bei den Estateguru-Krediten aber um endfällige Darlehen.

Damit ist das Geld natürlich länger gebunden, als bei anderen Plattformen ,wo man monatliche Rückzahlungen erhält.

Hinzu kommt auf der Plattform noch, dass es keinen Sekundärmarkt gibt. Das heißt wir können unsere Kredite bei Bedarf nicht an andere Anleger verkaufen.

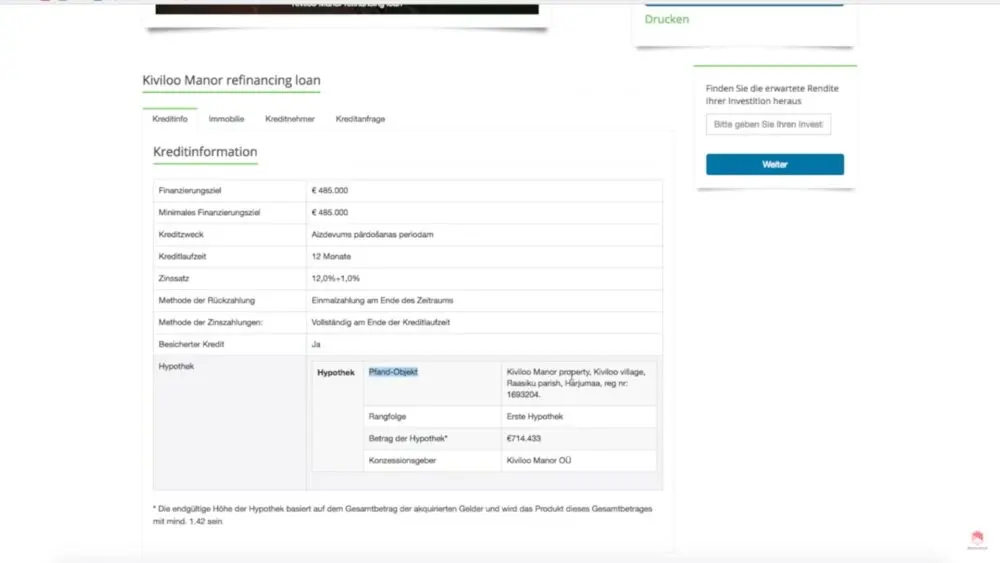

Kommen wir nun zu den Kreditsicherheiten, die wie ich finde, die Plattform zu etwas ganz Besonderem machen.

Hier sieht man eine Übersicht über Art und Umfang der Kreditbesicherung. Bei diesem Projekt zum Beispiel, ist das Pfand-Objekt eine Hypothek auf Land des Kreditnehmers. Bei Bedarf kann der Kredit also mit dem Verkauf des Grundstücks getilgt werden.

Wichtig ist auch die „Rangfolge“. In diesem Fall sind wir die „erste Hypothek“. Das heißt, im Falle einer Zahlungsunfähigkeit des Kreditnehmers und einem Verkauf des Grundstücks, erhalten wir bzw. die EstateGuru-Anleger als erstes Geld. Es gibt bei Estateguru auch Kredite mit zweiter Rangfolge. Daher sollte man schauen und gucken, ob der jeweilige Kredit mit dem eigenen Risikoprofil übereinstimmt und wo die Hypothek in der Rangfolge steht.

Des Weiteren sind der Wert der Hypothek (268.500€) und der Konzessionsgeber angegeben (Rolegur OÜ).

In der Kreditdetailübersicht erhält man auch umfassende Informationen zum Projektname, Kreditnehmer, Datum und Zeit der Kreditanfrage, der Finanzierungsdauer sowie dem Minimalbetrag und Maximalbetrag des Finanzierungsziels.

Beachten muss man bei EstateGuru auch, dass die Kredite noch nicht finanziert sind, wenn sie auf der Plattform erscheinen. Das ist anders, als bei der P2P-Plattform Mintos und vielen anderen, wo man Anteile an bereits ausgezahlten Krediten kauft.

Hinweis

Bei EstateGuru muss man also immer etwas warten, bis die Finanzierungsdauer abgelaufen ist und erhält erst dann Zinsen auf sein Geld.

Ich hoffe, dass du bis jetzt schon von einigen meiner EstateGuru Erfahrungen profitieren konntest. Es gibt aber noch mehr.

Kostenlos Account bei Estateguru eröffnen*

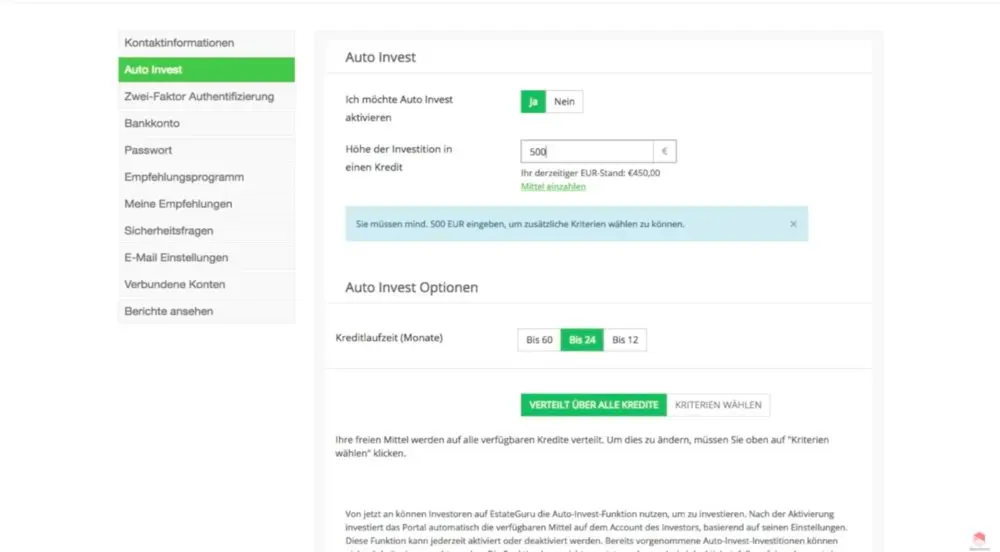

Schauen wir uns mal den EstateGuru Auto Invest näher an

Die Funktionsweise ist sehr ähnlich zu anderen Plattformen. Man kann den Auto-Invest aktivieren oder deaktivieren, die Höhe der Investition pro Kredit und die gewünschten Kreditlaufzeiten angeben.

Unten stehen dann noch die Buttons „Verteilt über alle Kredite“ und „Kriterien auswählen“.

Hier wird es nochmal spannend. Standardmäßig hat der Auto-Invest „Verteilt über alle Kredite“ ausgewählt. Das heißt das Geld wird gleichmäßig auf alle verfügbaren Projekte der Plattform aufgeteilt.

Investiert man jedoch mehr als 500€ pro Kreditprojekt, dann hat man die Option, die Auto-Invest-Einstellungen noch weiter zu verfeinern.

Plötzlich stehen dann nämlich noch Parameter wie der Zinssatz, die LTV, der Kredittyp, die Kreditsicherheit und Dinge wie „Investieren in mehrphasige Kredite“ oder „Investieren in Refinanzierungs-Kredite“ zur Auswahl.

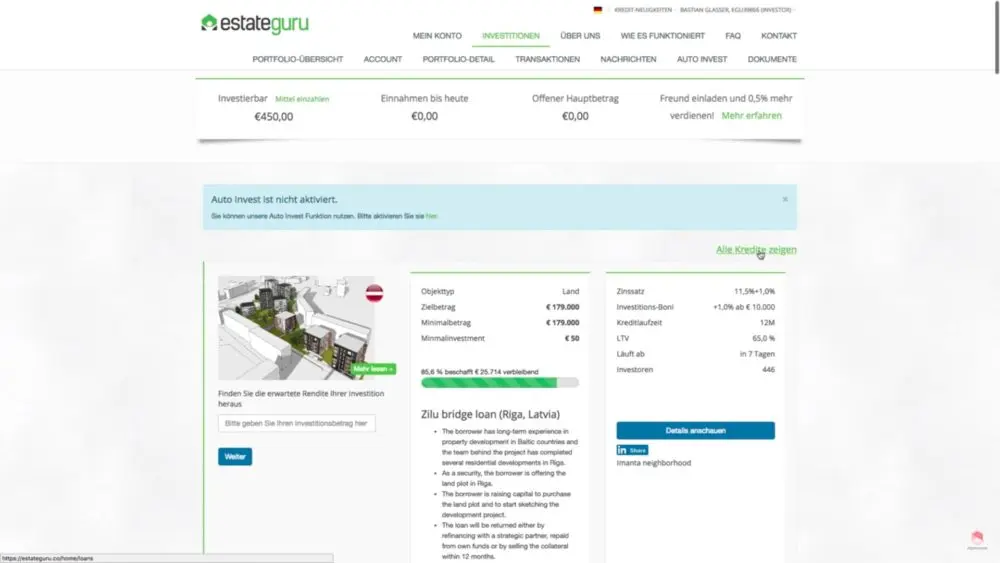

Schauen wir uns als nächstes mal an, in welchen Ländern die Plattform EstateGuru aktiv ist bzw. wo die Kreditnehmer herkommen.

Dafür klicke ich auf „Alle Kredite zeigen“.

Man sieht, dass eine Mehrheit der Kredite aus Estland und Lettland kommen. Allerdings gibt es bei EstateGuru, ab und zu auch Kredite aus Finnland oder Spanien. Ich jedenfalls bin gespannt, welche neuen Länder in Zukunft noch dazu kommen werden. EstateGuru hat nämlich nach eigenen Angaben die Vision, die führende Plattform in Europa für kurzfristige und mittelfristige (P2P-)Immobilienkredite zu werden. Man kann also stark davon ausgehen, dass in Zukunft noch weitere Länder der Plattform hinzugefügt werden.

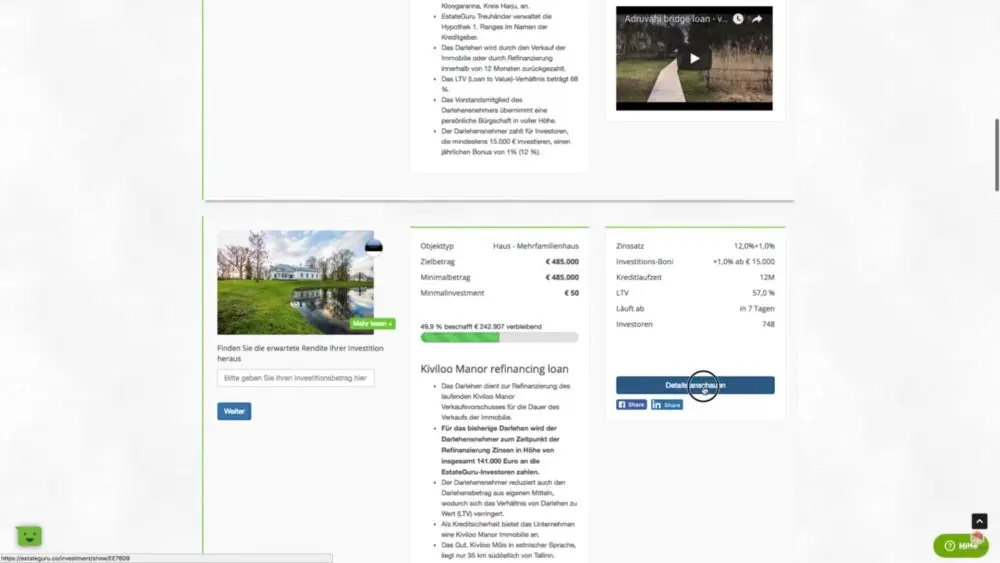

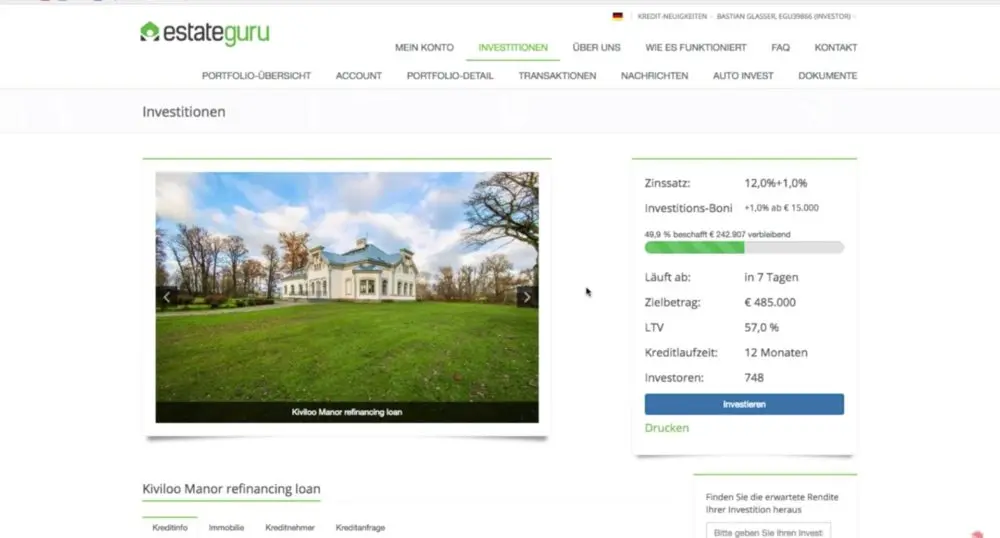

Doch schauen wir uns doch mal ein weiteres Projekt an…

Dieses Projekt sieht interessant aus. Es bietet Zinsen zwischen 12,0%+1,0%, bei einer Laufzeit von 12 Monaten. Insgesamt sollen für das Projekt 485.000€ über EstateGuru finanziert werden.

Auch bei diesem Projekt stehen dem Anleger wieder sehr viele Informationen zur Verfügung. Es handelt sich um einen Überbrückungskredit der als endfälliges Darlehen ausgegeben wird.

Die Besicherung ist wieder eine Hypothek, die als erste in der Rangfolge der Gläubiger steht. Der Wert des Objekts beläuft sich auf 850.000€. Die Loan-to-Value-Rate liegt hier also bei 57,00%, was gut ist und einen ordentlichen Puffer für Preisschwankungen der Immobilie bietet. Insgesamt ist das Objekt mit Hypotheken von 714.433€ belastet.

EstateGuru bietet also zu jedem Projekt wirklich viele und auch nützliche Informationen, wodurch man stets genau weiß, worein man eigentlich investiert.

Kostenlos Account bei Estateguru eröffnen

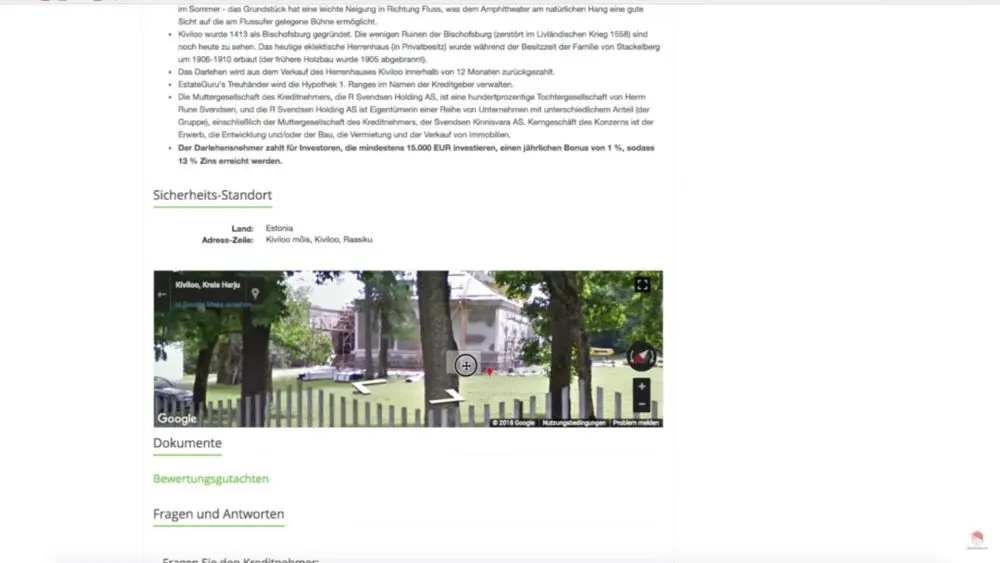

Immobilien von EstateGuru besichtigen

Natürlich hast du auch die Möglichkeit, dir die Grundstücke und Immobilien von EstateGuru anzuschauen. Das kannst du zum einen in der realen Welt machen und dort hinfahren oder fliegen, oder du verwendest Google Maps.

In der Detailansicht der einzelnen Kredite ist nämlich immer die Adresse und die jeweilige Adress-Markierung auf Google Maps angegeben. Mit Google Street View hast du dann die Möglichkeit, dir das Objekt anzuschauen. Voraussetzung ist natürlich, dass die Google Street View aktuell sind, wodurch Neubauten dort manchmal noch nicht angezeigt werden.

In diesem Fall sieht man Bauarbeiten am Gebäude sogar auf Google Street View.

Sicherheit der Plattform – wie sicher und seriös ist EstateGuru?

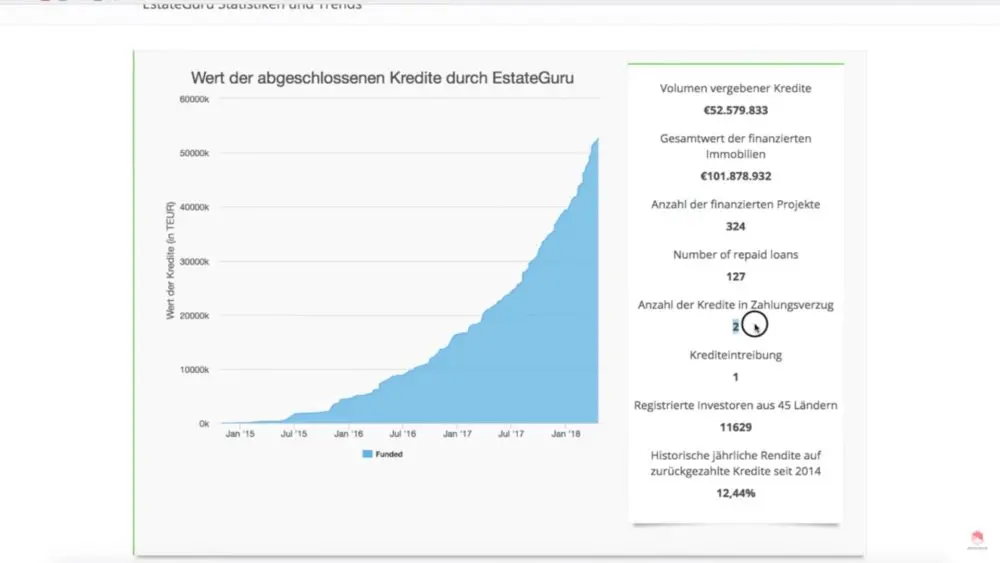

Kommen wir nun zum Punkt Sicherheit. Dafür schauen wir am besten in die Statistiken von EstateGuru, die man auf der Homepage einsehen kann.

Ich habe zwar auch kurz mit EstateGuru telefoniert und es war auch ein nettes Gespräch, doch letztendlich kann man nicht in die Leute reinschauen und Freundlichkeit sagt auch nicht unbedingt etwas über die Kompetenz des Unternehmens aus.

Deshalb sollten wir uns in diesem Fall am besten auf harte Zahlen und Fakten konzentrieren.

Hier sieht man die Statistiken von EstateGuru. Insgesamt wurden bisher mehr 52 Millionen Euro über die Plattform verliehen. Der Gesamtwert der finanzierten Immobilien beträgt aktuell 101 Millionen Euro.

Doch um mehr über die Sicherheit zu erfahren, sollten wir uns die „Anzahl der Kredite in Zahlungsverzug“ anschauen. Dort steht bisher eine „2“, was meiner Meinung nach bei bisher 324 finanzierten und 127 komplett zurückgezahlten Projekten ein sehr guter Wert ist.

Bisher musste auch nur einmal ein Inkassoverfahren angestoßen bzw. ein Kredit eingetrieben werden (Punkt „Krediteintreibung“). Dies ist meiner Meinung nach ebenfalls sehr gut und ein großer Unterschied zu anderen Plattformen mit Rückkaufgarantie, wo zum Teil 20-30% der Kredite konstant in Verzug sind.

Falls du diesbezüglich mit EstateGuru Erfahrungen gesammelt hast, teile diese bitte in den Kommentaren mit uns.

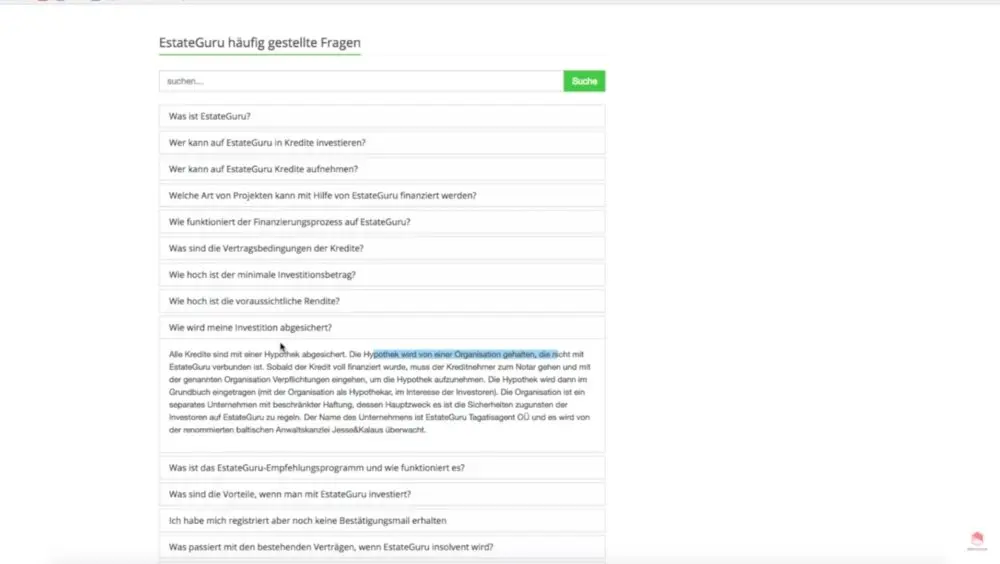

Weiteren Informationen findet man auch in den FAQs.

Dort steht unter „Wie wird meine Investition abgesichert?“

„Alle Kredite sind mit einer Hypothek abgesichert. Die Hypothek wird von einer Organisation gehalten, die nicht mit EstateGuru verbunden ist. Sobald der Kredit voll finanziert wurde, muss der Kreditnehmer zum Notar gehen und mit der genannten Organisation Verpflichtungen eingehen, um die Hypothek aufzunehmen. Die Hypothek wird dann im Grundbuch eingetragen (mit der Organisation als Hypothekar, im Interesse der Investoren). Die Organisation ist ein separates Unternehmen mit beschränkter Haftung, dessen Hauptzweck es ist die Sicherheiten zugunsten der Investoren auf EstateGuru zu regeln. Der Name des Unternehmens ist EstateGuru Tagatisagent OÜ und es wird von der renommierten baltischen Anwaltskanzlei Jesse&Kalaus überwacht.“

Ich investiere bei Mintos in p2p-Kredite. Du kannst dort bereits ab 10€ starten.*

Dies ist ein weiterer guter Punkt, denn alle EstateGuru Hypotheken sind vom Mutterunternehmen ausgelagert. So können die Hypotheken auch unabhängig vom Bestehen der eigentlichen Plattform verwaltet und abgewickelt werden, bzw. ein Untergang der Plattform reißt nicht alle Hypotheken und Anlegergelder mit in den Abgrund.

Ebenfalls werden alle Hypotheken unter den Augen eines Notars im Grundbuch eingetragen. Überwacht wird das Unternehmen zur Abwicklung der Hypotheken (EstateGuru Tagatisagent OÜ) noch einmal von einer Anwaltskanzlei (Jesse&Kalaus) überwacht, was zusätzliche Sicherheit bietet. Hier hat man sich in Punkto Sicherheit auf jeden Fall Mühe gegeben.

Doch was passiert jetzt, wenn ein Kredit ausfällt?

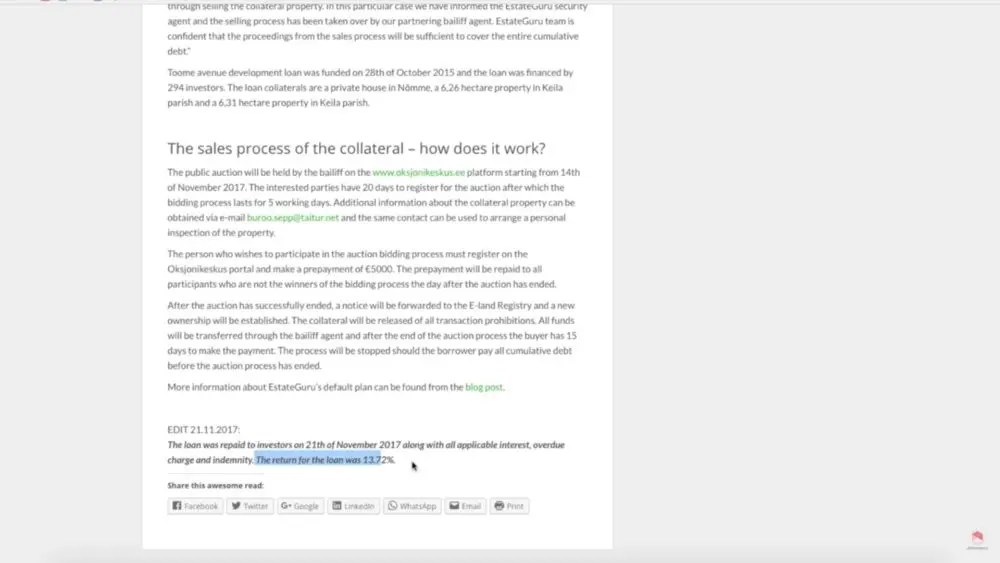

Da auf EstateGuru schonmal ein Kredit ausgefallen ist, können wir uns anhand dieses Präzedenzfalles einmal anschauen, wie EstateGuru mit Kreditausfällen umgeht.

Man sieht, dass EstateGuru zu diesem Ausfall sogar schonmal einen Artikel auf dem unternehmenseigenen Blog veröffentlicht hat. Bei dem ausgefallenen Projekt handelte es sich um einen Kredit in Höhe von 224.000€, der nicht zurückgezahlt werden konnte, da der Kreditnehmer in die Insolvenz gehen musste. EstateGuru beschreibt in dem Blogartikel genau, wie das Projekt dann abgewickelt wurde.

Glücklicherweise konnte das Problem dann auch schnell gelöst werden. Nur 7 Tage (Nov 21.2017) nach Veröffentlichung (Nov 14.2017) des Blogartikels von Estateguru, konnte der Kredit komplett inklusive ausstehenden Zinsen und Strafgebühren zurückgezahlt werden. Das Handling von Kreditausfällen scheint EstateGuru also sehr ernst zu nehmen.

Mehr Estateguru Erfahrungen und Infos:

EstateGuru Steuer

Die über EstateGuru generierten Einkünfte aus Kapitalvermögen sind steuerpflichtig. Das heißt, du musst für deine Einnahmen aus Estateguru Steuer zahlen. Diese sind gemeinsam mit der Einkommenssteuererklärung gegenüber dem zuständigen Finanzamt zu deklarieren. Die Kapitalertragsteuer beträgt 25 Prozent plus Solidaritätszuschlag, was einen Steuersatz von 26,38 Prozent ausmacht. Mit eventuell anfallender Kirchensteuer fällt ein Steuersatz von 27,8 beziehungsweise 27,9 Prozent an. EstateGuru ist dabei behilflich, denn der Investoren-Account bietet eine Übersicht über sämtliche Zahlungsflüsse. Angenehm ist, dass die Rückflüsse von Zins und Tilgung separat aufgelistet werden. Diese Einnahmen werden in der Anlage KAP der Steuererklärung deklariert.

Empfehlungsbonus

Investoren auf EstateGuru profitieren von einem Empfehlungsbonus in Höhe von 0,5 Prozent. Dieser Bonus wird gewährt, wenn Investoren die Plattform Freunden empfehlen. Dieses Empfehlungsmodell kann sowohl für den Freund als neugeworbenen Kunden als auch für den Investor, der diese Empfehlung gegeben hat, lukrativ sein. Während der neu geworbenen Kunde die Vorteile, die EstateGuru bietet, nutzt, um in renditestarke Projekte zu investieren, erhält der Investor einen Bonus in Höhe von 0,5 Prozent auf alle investierten Kredite, sobald die entsprechende Finanzierung steht.

EstateGuru Erfahrungen: mögliche Nachteile

Die große Sicherheit besteht dahingehend, dass sämtliche Kredite mit Hypotheken besichert sind. Allerdings sollten Investoren genau hinschauen, denn manche Kredite sind nachrangig besichert. Ein zweitrangiges Darlehen bedeutet jedoch nicht zweitrangige Behandlung durch EstateGuru, sondern eine nachrangige Gläubigerbedienung im Fall der Insolvenz, also dem Zahlungsausfall eines Kreditnehmers. Zweitrangige Hypothekenforderungen werden im Grundbuch nachrangig eingetragen. In diesem Fall besteht keine Priorität wie bei den Inhabern erstrangiger Hypothekenforderungen. Ihre Geldforderungen werden im Insolvenzfall daher nachrangig behandelt. Erst wenn die Forderungen der erstrangigen Gläubiger aus der Insolvenzmasse befriedigt wurden, sind die zweitrangigen Hypothekengläubiger an der Reihe.

Die Kredite sind meistens endfällig gestellt. Der gesamte Kreditbetrag wird also erst nach Ende der Laufzeit fällig. Investoren erhalten während der Laufzeit keine Rückzahlung und Rendite. Diese treten erst nach Rückzahlung des Kredites ein. Daher können Investoren nicht wie bei vergleichbaren P2P-Plattformen von dem Zinseszinseffekt profitieren. Dies ist nur im Fall von Tilgungsdarlehen möglich, da hier eine regelmäßige Tilgung erfolgt, die regelmäßig zur Verminderung des Kreditbetrages und damit auch zu regelmäßigen Rück- und Zinszahlungen an den Kreditgeber führt.

Rückkaufgarantie, Sekundärmarkt und Diversifizierung

Im Gegensatz zu anderen P2P-Plattformen wie Peerberry oder Mintos, bietet EstateGuru keine Rückkaufgarantie an. Die Kredite sind jedoch durch Grundstücke beziehungsweise Immobilien besichert, die im Fall eines Zahlungsausfalls verwertet und an die Kreditgeber bei EstateGuru ausgezahlt werden. In dieser Hinsicht ist, wie bereits zuvor erwähnt, darauf zu achten, ob es sich um eine erst- oder zweitrangige Forderung handelt. EstateGuru bietet keinen Sekundärmarkt, über den Investoren ihre Anteile verkaufen können, sollte kurzfristig Finanzbedarf bestehen. Die Kreditgeber sind bis zur Fälligkeit des Kredites, die mindestens zwölf Monate beträgt, gebunden. Abhängig von dem jeweiligen Investment ist eine Diversifizierung des eigenen Portfolios erst nach einigen Monaten möglich, was auch auf die vergleichsweise hohe Mindestanlage sowie die (noch) geringe Anzahl verfügbarer Projekte zurückzuführen ist. Investitionen über Auto Invest lassen sich erst ab einer Mindestinvestition von 250 Euro realisieren.

EstateGuru Cashback

EstateGuru führt wiederholt Cashback-Aktionen durch. Investoren sollen ermutigt werden, in mit dem Cashback-Symbol versehene Anlagen zu investieren. Je höher die Investition ausfällt, desto größer fällt auch Bonus in Höhe von 0,5 Prozent aus. Sobald eine Investition die Summe von 1.000 Euro übersteigt, erhalten die Investoren den Cashback Bonus, sobald das Darlehen finanziert ist.

Kostenlos Account bei Estateguru eröffnen*

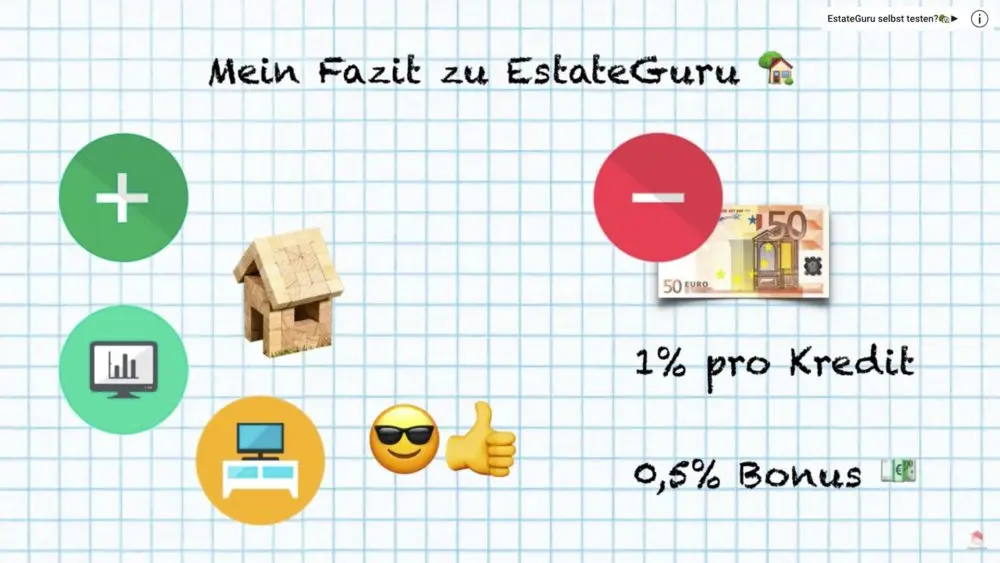

Kommen wir nun zu meinem EstateGuru Erfahrungen Fazit:

Vorteile aus meinen EstateGuru Erfahrungen

Die EstateGuru eignet sich für alle, die auf der Suche nach einer weiteren Diversifikationsmöglichkeit sind.

Zudem bietet EstateGuru mit der Finanzierung von Immobilienkrediten ein alternatives Geschäftsmodell an, dass sich von anderen Plattformen abhebt. Hinzu kommt das alle Kredite sehr gut mit Immobilien besichert sind und recht niedrige LTV-Raten aufweisen, was ein Pluspunkt in Sachen Sicherheit ist.

Zudem ist die Plattform eine gute Möglichkeit für alle, die nicht oder nicht nur in Konsumkredite investieren wollen. Die Renditen sind im Vergleich zu Tagesgeld und Co natürlich wieder sehr hoch, wie man das von P2P-Krediten gewöhnt ist.

Nachteile aus meinen EstateGuru Erfahrungen

Ein Nachteil der Plattform ist das hohe Limit für die Mindestinvestition. Man muss mindestens 50€ in einem Kreditprojekt anlegen, um investieren zu können. Dadurch kann man natürlich mit wenig Kapital nicht gut diversifizieren. Du solltest darauf achten, dass du nicht mehr als 1% deines gesamten P2P-Portfolios in ein einzelnes Estateguru-Kreditprojekt steckst.

Ich selbst nutze Estateguru als Möglichkeit zur Diversifikation, um mein Kapital über mehr Branchen, Länder und Kredittypen zu diversifizieren. Insgesamt ist mein Eindruck von der Plattform sehr positiv und geeignet für alle, die in Immobilienkredite investieren wollen.

Wenn Du immer auf dem Laufenden bleiben willst, vergiss nicht den Youtube-Channel zu abonnieren.

Du hast folgenden Artikel gelesen: Estateguru Erfahrungen 2020 – 12 % mit Immobilien verdienen?

Estateguru Alternative: Mit Lofty AI direkt in Immobilien investieren? Unser Lofty AI Erfahrungsbericht.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie