ETF Sparplan Kosten – Wie du sie um 50% senken kannst

In diesem Artikel geht es darum, wie du deine ETF Sparplan Kosten um 50% oder mehr senken kannst und damit deine Rendite optimierst. Auch wenn es den einen oder anderen Broker nicht freuen wird, weil er dann weniger verdient, sparen wir einiges an Geld. Zuerst schauen wir uns die Theorie an. Danach zeige ich dir an einem Praxisbeispiel, wie ich die Gebühren bei drei ETFs aus meinem Sparplan um 50% senken werde.

Diesen Beitrag über „ETF Sparplan Kosten“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

Wie lassen sich konkret die Kosten beim Investieren senken?

Die Gesamtkosten hängen im wesentlichen vom Verhalten des Anlegers ab. Dabei spielen zwei Faktoren eine wesentliche Rolle:

- Die Anzahl der ETFs im Depot

- Der Investitionsintervall, also wie häufig Transaktionen stattfinden

Aus beiden Faktoren ergibt sich per Multiplikation die Gesamtanzahl der zu erwartenden Trades pro Jahr. Also einfach ausgedrückt ist es teurer, ein Depot mit 8 ETFs monatlich zu besparen als mit zwei ETFs und nur einmal im Quartal. Schauen wir uns das mal in einem Beispiel an:

- Im ersten Fall sind es insgesamt 96 Orders (8 ETFs x 12 Monate)

- Im zweiten Fall lediglich 8 Orders (2 ETFs x 4 Quartale)

Im großen Depot produziert das bei einem Broker mit Flat-Tarif Transaktionskosten in Höhe von 480€ (96 Trades x 5€ Pauschale). Beim kleinen Depot haben wir 80€ Kosten (8 Trades x 10€ Mindestprovision). Wie du siehst gibt es hier einen starken Unterschied. Die Kosten sind im zweiten Fall natürlich 80% weniger. Also können wir uns merken: Komplexität kostet Geld.

Insbesondere bei sehr kleinen Anlagebeträgen sollte man eher schauen, dass man kleine Depots mit weniger ETFs wählt oder dass man die Investitionsintervalle erhöht. also quartalsweise oder nur halbjährlich investiert.

Hinweis

Am besten für dich persönlich prüfen, was die erwarteten Kosten sein können. Gibt es Optimierungsmöglichkeiten? Kannst du Angebote nutzen (kostenlose Sparpläne)? Das ist nicht immer möglich, wie du gleich im Beispiel sehen kannst.

Wie sieht das Senken der ETF Sparplan Kosten in der Praxis aus?

Ich zeige dir jetzt mal, wie ich die Kosten von drei ETFs um 50% senken werde. Ich hatte nämlich das Problem, dass meine ETF-Sparpläne von der Comdirect von kostenlos auf gebührenpflichtig geswitcht wurden. Leider gab es keine spannenden Alternativen, die ich nehmen konnte, um meine Kosten zu reduzieren. Zudem habe ich die Strategie, dass die Strategie vor den Kosten Vorrang hat. Wir nehmen also keinen schlechteren ETF, nur weil wir da 1-2 € sparen können. Darum musste ich mir eine andere Lösung suchen.

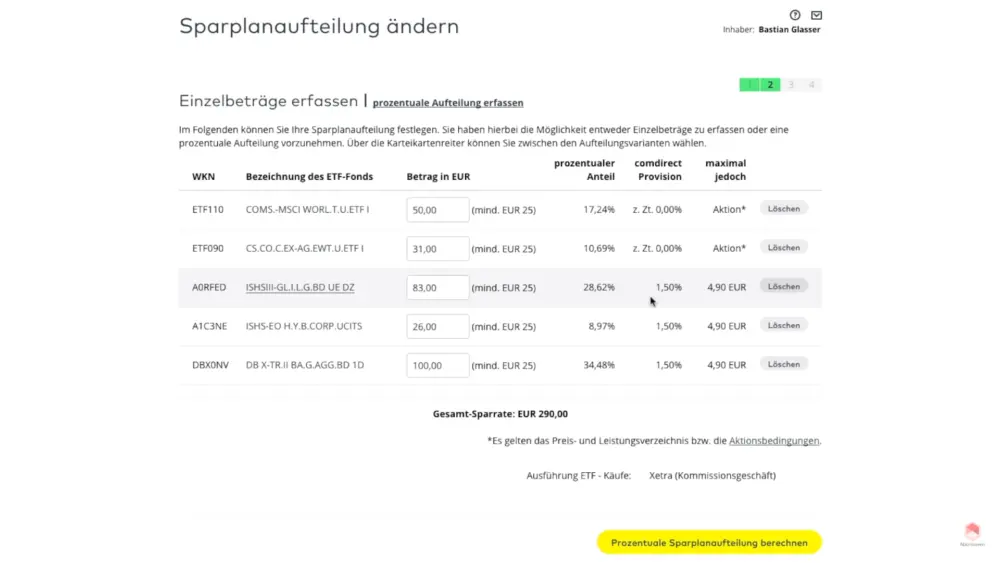

Hier siehst du meinen Sparplan. Hier habe ich Gebühren von 1,5% pro monatliche Order, maximal 4,90€. Wie kann ich die Kosten jetzt reduzieren? Ich habe mir überlegt, statt jeden Monat zu investieren, macht es keinen großen Unterschied nur alle zwei Monate zu investieren. Also werden wir die meisten ETF Sparplan Kosten aus dem Sparplan rausnehmen. Anschließend den Sparplan mit den kostenlosen ETFs weiter ausführen. Dann legen wir einen neuen ETF Sparplan an, in dem wir die 3 ETFs reinpacken und noch alle zwei Monate besparen.

Das Interessante ist, die Kosten, die aktuell anfallen würden, wären dann ungefähr 3,14€ pro Monat. Das wären ungefähr 37,62€ im Jahr. Dadurch, dass wir nur noch alle zwei Monate sparen, können wir die Kosten auf 18,81€ senken. Sprich, wir sparen knapp 19€ im Jahr, was dann über 10 Jahre 282€ sind. Das wirkt sich natürlich auch positiv auf unsere Rendite aus. Weil diese 282€ müssten wir erstmal verdienen.

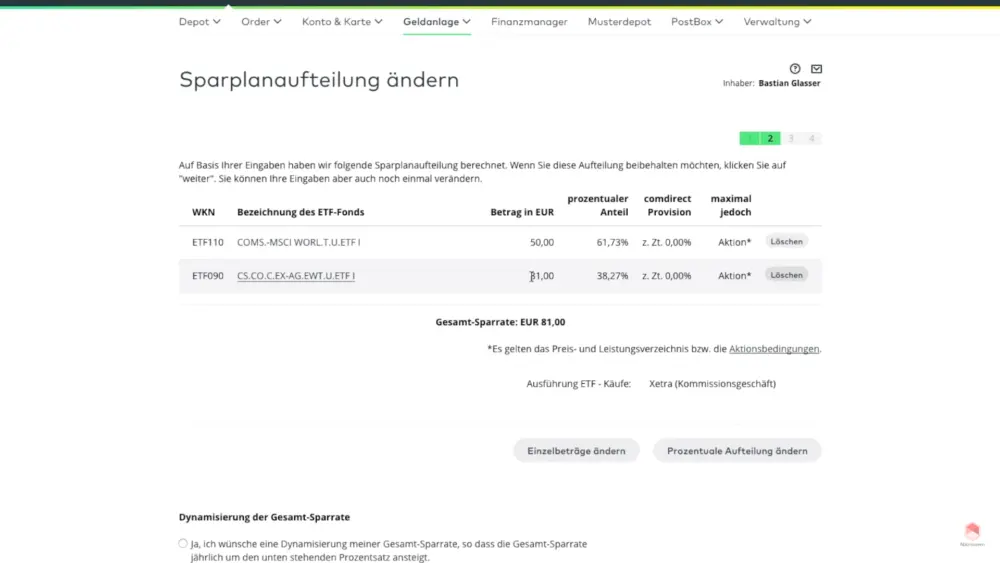

Also wie machen wir das? Wir löschen erstmal die ETFs raus, verringern die Sparrate auf den Preis von den zwei ETFs. Das wäre dann in diesem Fall 81€. Zusätzlich müssen wir schauen, ob die Gewichtung noch stimmt. 50€ und 31€, das passt alles so. Nach der Ausführung müssen wir den neuen Sparplan aufsetzen mit den drei ETFs, die wir nur noch alle zwei Monate besparen wollen.

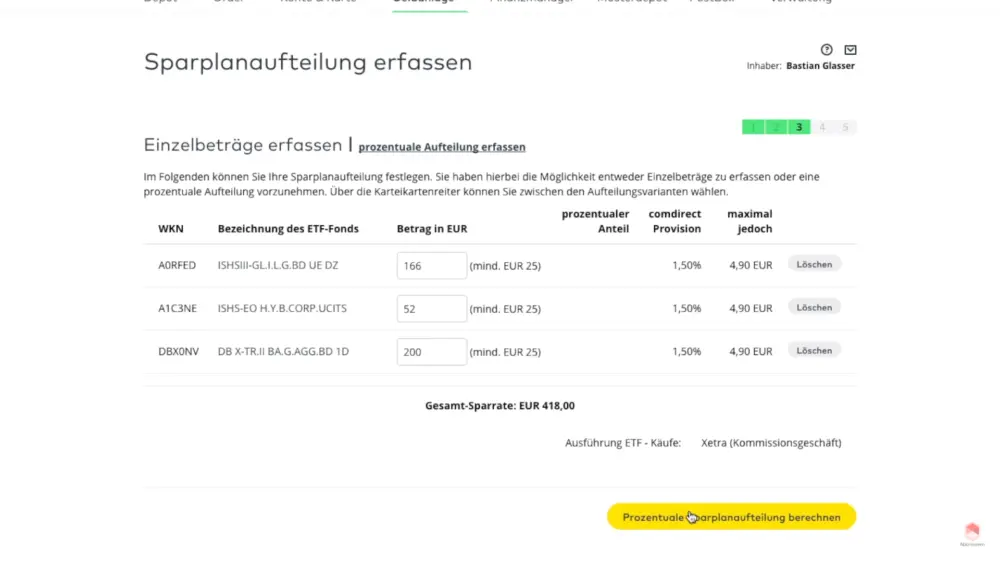

Wie machen wir das? Wir gehen dazu auf Geldanlage und dann auf Wertpapiersparplan und landen dann in der Übersicht. Als erstes wird gefragt, was denn die Gesamtsparrate ist. Wir haben ja gesagt, wir wollen nur noch alle zwei Monate sparen. Dadurch erhöht sich die Sparrate natürlich um den Faktor 2. Wir besparen nicht mehr den gleichen Betrag, sonst würden wir nur die Hälfte im Jahr investieren. Wir erhöhen einfach den Sparbetrag. Der ist dann insgesamt 418€. Auf der nächsten Seite müssen wir die Wertpapiere eingeben. Dazu habe ich die WKN-Nummern kopiert. Der erste ist der Inflation Bond. Als nächstes die High Yield Bonds. Als letztes die Aggregated Bonds.

Jetzt müssen wir die neuen Beiträge eingeben. Das ist jetzt nicht mehr 83€ sondern 166€ für den ersten. Beim High Yield sind es statt 26€ dann 52€ und bei den Aggregated Bonds 200€ statt 100€. Dann berechnen wir die prozentualen Anteile. Die stimmen soweit. Provisionen sind 1,5% aber nur noch alle zwei Monate.

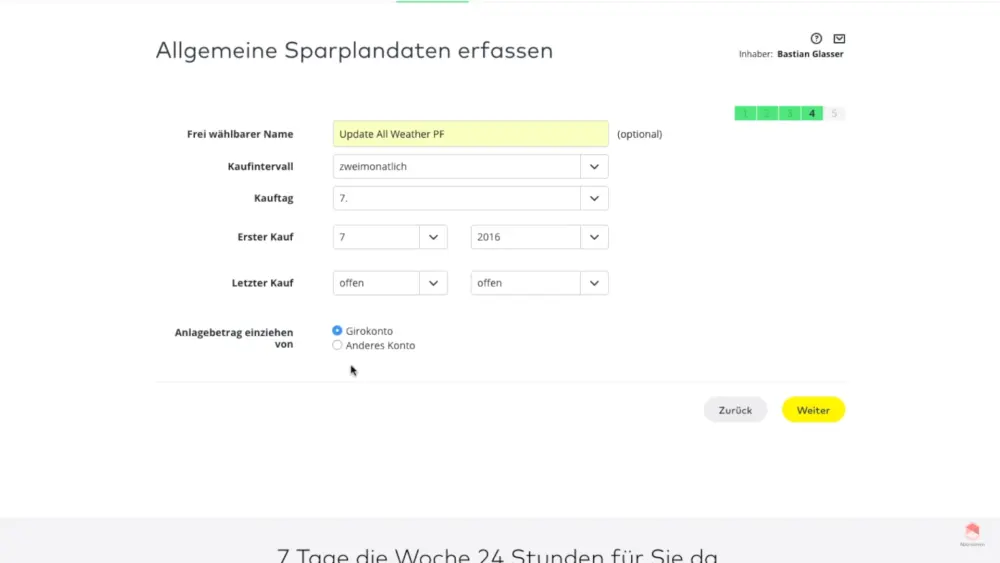

Ich möchte keine Dynamisierung der Sparrate, ich möchte keine Erhöhung automatisiert haben. Jetzt müssen wir den Sparplan noch benennen, ich wähle hier “Update All Weather Portfolio”. Als nächstes müssen wir aufpassen, dass wir die zweimonatliche Ausführung wählen. Als Kauftag wähle ich den 7. Der erste Kauf findet zum nächsten Monat statt. Das Geld soll vom Girokonto der Comdirect sein. Jetzt muss ich nur noch die TAN eingeben und dann passt alles.

Weiterer Praxistipp, um ETF Sparplan Kosten zu reduzieren

Bei vielen Anbietern ist es ja so, dass die ETF-Sparpläne erst ab 50€ losgehen, also nicht ab 25€. Wenn man jetzt ein Portfolio gebaut hat, wo der Anteil im Monat unter 50€ liegt, hat man auch die Möglichkeit, die zweimonatliche Ausführung zu wählen. Die anderen Anteile kannst du ja trotzdem auf monatlich lassen. Und setzt einen weiteren ETF Sparplan auf für die zweimonatliche Ausführung auf.

Wie reduzierst du deine ETF Sparplan Kosten? Schreib mir deine Tipps und Erfahrungen gerne in die Kommentare! Hier findest du mein Gratis Depot für Aktien und ETFs und bekommst 20€ Prämie geschenkt.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie