Rente mit 70 und Leben am Existenzminimum – Was wir von Norwegen lernen können

Rente mit 70 und dann am Existenzminimum leben? Auf absehbare Zeit müssen wir immer länger arbeiten und die Rente wird immer knapper. So sieht für viele Menschen leider die Realität am Existenzminimum in Deutschland aus. Über die Umsetzbarkeit der Rente mit 70 möchte ich dabei gar nicht erst sprechen. Auch nicht über die Minirenten, die nicht einmal zum Leben reichen, obwohl man ein Leben lang gearbeitet hat.

Du kannst dir dieses Video über Rente mit 70 auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Organisiere deine Finanzen mit der Finanzguru-App.*

Doch wie sieht es in anderen Ländern aus, z.B. in Norwegen? Wie lösen die das Problem einer älter werdenden Gesellschaft und warum müssen sich die zukünftigen Generationen wenig Sorgen um ihre Rente machen.Und vor allem, was können wir daraus für uns lernen?

Wer das deutsche Rentensystem kennt, der kann es schnell mit der Angst zu tun bekommen. Es gibt zahlreiche Beispiele, in denen fleißige Arbeitnehmer 40 Jahre lang hart gearbeitet haben,brav ihre Steuern gezahlt haben und am Ende reicht die Rente nicht mal für das Existenzminimum. Dazu kommt, dass es wohl noch schlimmer werden wird. Immer wieder gibt es Unkenrufe, dass die Rentenkassen leer seien.

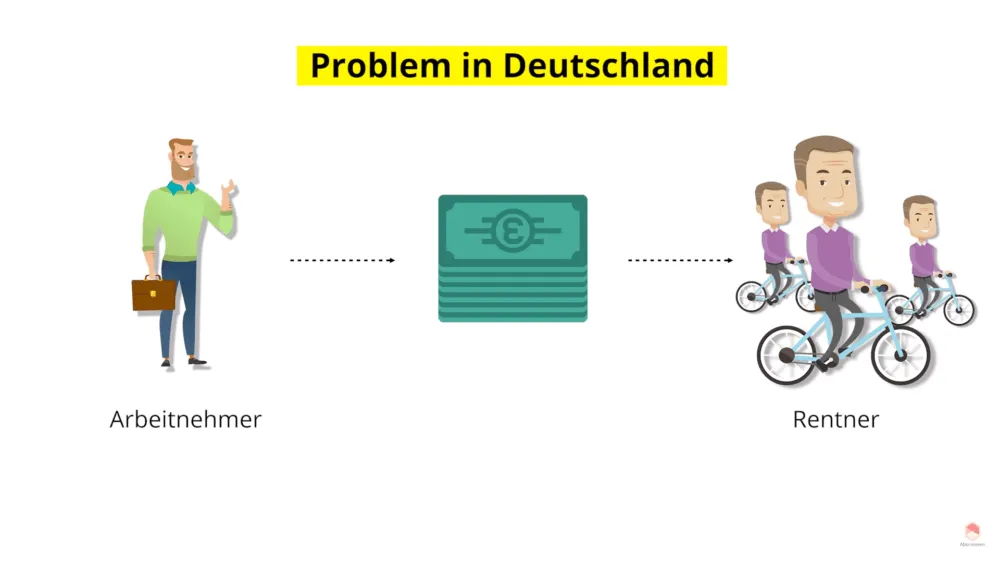

Das Problem in Deutschland – warum viele Angst vor dem Leben am Existenzminimum in der Rente haben

An was liegt das Problem in Deutschland? Es liegt vor allem daran, dass wir in Deutschland kein Anspar-System, sondern ein sog. Umlagesystem haben. D.h. das Geld fließt mehr oder weniger direkt von den Arbeitnehmern an die Rentenempfänger. Der Puffer reicht nur für wenige Monate. Es wird also kein Vermögen angespart und investiert.

Heißt im Umkehrschluss, würden die Arbeitnehmer nicht mehr zahlen, dann würde das System sehr schnell zusammenbrechen. Es ist also ein Irrglaube, dass jeder für seine eigene Rente anspart.

Info

Böse Zungen behaupten sogar, dass das deutsche Rentensystem eine Wette auf die Zukunft ist, an der man gezwungen ist teilzunehmen. Wie die Rente im Detail funktioniert, dazu habe ich bereits einen Artikel gemacht, was du hier findest.

Fakt ist jedoch, dass es heute immer weniger Einzahler im Verhältnis zu den Empfängern gibt. Dies ist eine logische Konsequenz einer alternden Gesellschaft. Hier droht das Gleichgewicht zu kippen und das staatliche System kann die Rente nicht mehr tragen, was in Zukunft für viele zum Leben am Existenzminimum führen könnte.

Vermeintliche Lösungsansätze in Deutschland

Dieses Problem hat natürlich auch die deutsche Regierung erkannt und Alternativen ins Spiel gebracht. Stichwort Riestern oder Lebensversicherungen, mit denen man das Leben am Existenzminimum in der Rente vermeiden können soll. Hier sollen die Arbeitnehmer privat für die Rente vorsorgen und das wird staatlich gefördert. Ein schöner Gedanke, doch in der Realität sieht das meistens anders aus, bzw. es wird wieder sehr komplex. Am Ende wird für viele das Riester Sparen dann zum Nullsummenspiel und in einigen Fällen sogar zum Verlustgeschäft. Hohe Gebühren und schlechte Zinsen zerstören viele Hoffnungen. Nur in Einzelfällen wird das Ganze zu einem positiven Geschäft. Die Rente in Deutschland ist also in Zukunft sehr unsicher und wird für viele wohl zum Leben am Existenzminimum führen.

Der norwegische Staatsfonds als Vorsorge für Millionen Norweger

Auf der anderen Seite gibt es viele Positivbeispiele aus anderen Ländern. Immer wieder liest man Schlagzeilen des norwegischen Staatsfonds, dem Government Pension Fund Global. Ein Staatsfonds, der 1 Billion schwer ist. Norwegens Staatsfonds ist der größte der Welt.

Info

Und der Staatsfonds schlägt den Markt deutlich. Alleine 2017 erwirtschaftete der Staatsfonds eine Rendite von über 13 Prozent und hat seit 1998 eine jährliche Rendite von 5,5 Prozent.

Nach Abzug der Managementkosten und Inflation hat er eine durchschnittliche Rendite von 3,6% und ist damit besser als die meisten Fonds am Markt. Kein Staatsfonds legte die ihm anvertrauten Gelder besser an, als der norwegische.

Sein Leitsatz lautet “We work to safeguard and build financial wealth for future generations”. Also mit dem Ziel, die finanzielle Sicherheit für zukünftige Generationen abzusichern und unter Anderem ein Leben am Existenzminimum für Norweger in der Rente zu vermeiden.

Wie profitieren die Norweger?

Aber wie profitieren norwegische Bürger davon? Ein bestimmter Anteil des Fonds darf als Entnahme für den laufenden Staatshaushalt verwendet werden. Ziel dabei ist es, nur einen Teil der Rendite dafür aufzubringen. So kann schon die jetzige und auch zukünftige Generation von den Erträgen profitieren. Und das ohne auf den Kapitalstock zurückzugreifen, wodurch der Fonds kleiner werden würde.

Und da es ein öffentlicher Fonds ist, macht der Staatsfonds aus seiner Anlagestrategie kein Geheimnis. Alle Entscheidungen und Transaktionen sind öffentlich und lassen sich im Internet nachlesen. Hierzu haben sie auf der Website eine ziemlich coole Grafik aufgebaut, wo man sehen kann in welche Assetklassen oder Industrien investiert wird.

Info

Man kann in die einzelnen Länder und Staaten gehen und kann dann sehr schnell sehen, wo wie viel investiert ist. Das ist super interessant und kannst du dir gerne mal hier anschauen. So kannst du z.B. in Equities reinschauen und dort genau sehen in welche Firmen investiert wurde. Man kann sogar nachvollziehen, wie sie bei den Aktionärsversammlungen gestimmt haben. Auch sehr interessant ist zu sehen, wie viel Ownership sie an den jeweiligen Firmen haben. Und natürlich, mit mehr Ownership haben sie auch mehr Einfluss auf die jeweiligen Unternehmen.

Doch noch viel interessanter als die einzelnen Anlagen, ist die Strategie bzw. die Anlageverteilung dahinter. Das fundamentale Ziel ist es, Gewinne aus Öl und Gas nachhaltig zu investieren, damit die jetzige und zukünftige Generation davon profitieren kann.

Denn das Öl und Gas hält nicht ewig bzw. ist nicht nachhaltig genug. Deswegen ist der Staatsfonds weltweit breit aufgestellt und investiert in viele verschiedene Länder, Sektoren und Währungen, um bestmöglich vom Markt zu profitieren.

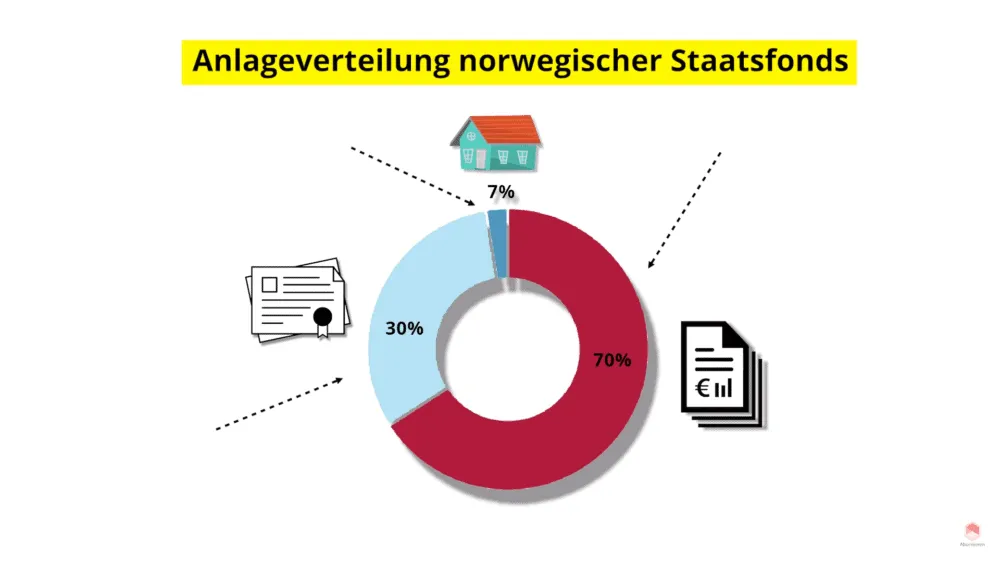

Die Anlageverteilung des norwegischen Staatsfonds

Der Fonds hält insgesamt drei Assetklassen: Aktien, Anleihen und Immobilien. Das beruht auf zwei wesentlichen Gründen.

Erstens, um nicht nur im heimischen Markt zu investieren und diesen zu überlasten. Und zweitens, um global abgesichert zu sein und nicht nur von der heimischen norwegischen Wirtschaft abhängig zu sein.

Info

Derzeit hält der Staatsfonds 9158 Unternehmen in 73 Ländern. Dazu zählen unter anderem Apple, Microsoft und so weiter. Dabei erhalten sie oft nennenswerte Anteile und können dementsprechend wie wir eben schon gesehen haben die Entwicklung der Firmen bzw. einzelner Branchen mitgestalten.

Interessanter als die aktive Beeinflussung von Unternehmen ist für uns jedoch die Zielallokation. Der Fonds hat nämlich drei Zielgrößen. Einmal, dass bis zu 70% in Aktien investiert werden dürfen. Bis zu 7% in ungelistete Immobiliengesellschaften und max 30% in verschiedene Anleihen.

Du siehst schon, dass der Löwenanteil in die Aktien fließt. Dennoch hält der Fonds einen wesentlichen Anteil in Anleihen und einen kleinen Teil in Immobilien. Somit ist es auch für vorsichtige Anleger sehr interessant, da man nicht komplett in den Aktienmarkt investiert. Zudem ist man sehr weit gestreut, da in über 9.000 Unternehmen das Geld der Norweger angelegt wird.

Was können wir von den Norwegern lernen?

Jetzt stellt sich die Frage, was wir als Privatanleger von den Norwegern lernen können?

Ja, sehr viel sogar. Denn in vielen Punkten verhält sich der Staatsfonds genau gegensätzlich zum durchschnittlichen Privatanleger. Sei es der Umgang mit Market-Timing oder mit schwierigen Marktphasen. Dies konnte der Staatsfonds in der Vergangenheit sehr gut managen. Deshalb lohnt sich ein genauer Blick in die Anlagestrategie und Philosophie.

Hinweis

Ein wichtiges Learning: Schon vor der Rente muss man schon vorher vom Arbeitnehmer auf die Seite des Arbeitgeber wechseln, wenn man eine ausreichende Rente haben will.

Damit ist jetzt nicht gemeint, dass man eine eigene Firma gründen muss, sondern vielmehr ein Investor an der Börse sein soll.

Denn ein solches System, wie es der norwegische Staatsfonds hat, kann neben der gesetzlichen Rente ein weiterer Baustein für die Altersvorsorge sein, um in jedem Fall das Existenzminimum zu vermeiden. Sprich, eine einfache breit gestreute passive Strategie, die sehr kostengünstig durch ETFs abgebildet wird. Denn die Rente muss am Ende gar nicht komplex sein. Sondern mit wenigen Worten verständlich für jeden erklärbar sein.

So würde man sein Geld, was man sich im Leben angespart hat oder auch schon davor, investieren und für sich arbeiten lassen.

Die fünf Regeln, die wir adaptieren können um ein Leben am Existzenzminimum zu vermeiden

#1 realistische Renditeerwartung

Anstatt jedes mal einen Homerun machen zu wollen bzw. hohe Renditen zu erzielen, ist es besser realistische Erwartungen zu haben. Ambitioniert aber auch realistisch ist die Devise der Norweger. Denn durch zu hohe Erwartungen kann man fast nur enttäuscht werden bzw. riskiert viel zu viel. Dies käme dann eher dem Zocken im Casino oder dem Lotto spielen gleich. Und zocken ist bekanntlich kein Anlagemodell für die Rente.

#2 Zielallokation festlegen

Dazu braucht es eine feste Strategie. Und der Staatsfonds hat diese auch sehr schön für sich dokumentiert, damit es keine Schwierigkeiten gibt. Selbst mit dieser Strategie sollte man nicht hin und her handeln, weil dadurch hohe Handelskosten entstehen können.

Mein kostenloses Konto für Investments in Aktien- und ETF-Sparpläne – hol dir 20€ Prämie geschenkt von der Consorsbank (hier klicken!).*

#3 In der Ruhe liegt die Kraft

Investieren ist ein Marathon und kein Sprint. Man muss auch schlechte Zeiten durchleben können. Der Staatsfonds hat ebenfalls einige Ausdauer bewiesen, vor allem in der Finanzkrise 2008. Da ging es ordentlich nach unten.Von solchen Kursschwankungen darf man sich nicht nervös machen lassen, sondern muss diese aussitzen. Dadurch wird auch die hohe durchschnittliche Rendite von 5,5% überhaupt erst möglich.

#4 Weltweit anlegen

Man sollte nicht nur vor der eigenen Haustür anlegen. Das ist der sog. Home-Bias, denn damit macht man sich sehr vom heimischen Markt abhängig. Durch eine breite Diversifikation bekommt man eine gute Streuung. Dadurch kann man das Risiko reduzieren und weltweit von Möglichkeiten profitieren. Mit einem ETF kannst du problemlos diese Strategie nachahmen.

#5 Regelmäßig investieren

Im regelmäßigen Investieren liegt der Schlüssel zum Erfolg, ein kleines Vermögen aufzubauen. Auch der norwegische Staatsfonds muss regelmäßig Millionen investieren. Das macht er in guten, wie in schlechten Zeiten. Damit profitiert er sehr schön von den Ups und auch den Downs. In der Summe investiert man so langfristig erfolgreich an der Börse und kann damit langfristig ein Vermögen aufbauen.

Wenn auch du lernen möchtest, wie der norwegische Staatsfonds stressfrei und langfristig an der Börse zu investieren, dann schau doch mal in meinen Videokurs hinein (hier klicken)!

Ich hoffe, du konntest einige interessante Informationen in diesem Artikel zur Rente in Deutschland, Existenzminimum-Vermeidung, und dem norwegischen System für dich mit nehmen. Hinterlasse mir gerne einen Kommentar und stöbere unten in den weiterführenden Links.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie