Geld für Kind anlegen UND wie man unter 18 investieren kann

„Ich musste 33.567€ Strafe zahlen, weil ich bereits mit 16 Jahren investiert habe!“ Dies ist eine wahre Geschichte von einem Bekannten. Doch wie kam es dazu? Und wie kannst du so etwas verhindern? Wie kannst du erfolgreich unter 18 Jahren investieren? Heute klären wir die wichtigsten Fragen, wie man bereits unter 18 Jahren investieren kann. Oder Eltern bereits Geld für das Kind anlegen können. Wir klären unter anderem folgende Fragen:

- Ab welchem Alter sollte man anfangen zu investieren?

- Darf man unter 18 Jahren überhaupt Geld anlegen?

- Wie funktioniert das Ganze? Inklusive Praxisbeispiel

- Wie viel Geld darf ich als Teenager verdienen?

Diesen Beitrag über „Geld für Kind anlegen“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- Plattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

- Organisiere deine Finanzen mit der Finanzguru-App.*

- Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

Suchst du die Antworten auf diese Fragen, dann bist du hier goldrichtig!

Vorab, du hast schon alles richtig gemacht, wenn du dich in deinem jungen Alter bereits für den Kapitalmarkt interessierst bzw. dich finanziell weiterbilden möchtest. Ebenso als Eltern, die für ihre Kinder frühzeitig vorsorgen wollen. Und sich fragen „Wie kann ich Geld für mein Kind anlegen?“ Alleine diese Entscheidung treffen nur wenige Menschen und dazu meist erst im höheren Alter. Du hast die unbezahlbare Währung Zeit nur begrenzt zur Verfügung. Später mehr zum Thema Alter und Zeit und was das mit dem Zinseszinseffekt zu tun hat.

Talerbox Tipp

Jedoch möchte ich gleich am Anfang einen wichtigen Appell loswerden: Vergiss neben dem Investieren und den Finanzen niemals dein Leben zu leben! Alles Geld der Welt bringt dir nichts, wenn du später mal keine Geschichten von Abenteuern, echten Freunden und schönen Ereignissen aus deinem Leben erzählen kannst.

Wenn du die Finanzwelt jedoch so spannend findest wie ich, dann spricht natürlich nichts dagegen, sich schon in jungen Jahren mit der Thematik auseinanderzusetzen. Ich habe auch schon mit 13 Jahren versucht, die wertvollsten Briefmarken von meinem Opa zu finden und daraus dann irgendwie Geld zu machen. Also je früher du dich mit der Thematik, Begriffen, Möglichkeiten und Risiken beschäftigst, desto besser.

Es gibt jedoch nicht die perfekte Balance und du musst deinen eigenen Weg für dich finden. Wichtig ist auch dabei auf dein Gefühl zu vertrauen. Lass dir niemals von jemandem einreden, dass du für die finanziellen Themen zu jung bist! Oder dass das Thema nur was für Erwachsene sei. Finanzielles Denken benötigt kein Mindestalter auf dem Personalausweis. Dein geistiges Alter und deine Reife spielen hier eine viel größere Rolle.

Hier lernst du Schritt für Schritt, wie du erfolgreich an der Börse investierst.*

Leider können wir nicht leugnen, dass minderjährigen Investoren oder Interessierten der Weg nicht gerade leicht gemacht wird. Du weißt es natürlich aus erster Hand. Sei es in der Schule, wo kaum über dieses Thema gesprochen wird. Dort wird uns nichts über das Thema Finanzen beigebracht. Wir sollen alle schön für unser Wirtschaftssystem zurechtgebogen werden. Bis zum Gehtnichtmehr konsumieren und uns wie alle anderen nach der schulischen Ausbildung ins Hamsterrad begeben.

Wir müssen also selbst dafür sorgen, uns finanziell weiterzubilden. Doch nicht nur das Schulsystem ist ein Problem. Ein Bekannter von mir musste infolge seiner Unwissenheit eine sehr hohe Strafe zahlen, weil er als Teenager bereits erfolgreich an der Börse investierte. Dabei vergaß er, den Gewinn ordnungsgemäß zu versteuern. Das kam natürlich wie ein Boomerang zurück. So musste er als Erwachsener eine Steuernachzahlung plus Strafgebühren von insgesamt 33.567€ nachzahlen

Talerbox Tipp

Da ist man gerade erfolgreich an der Börse und bekommt trotzdem eins auf die Mütze, weil man das Thema Steuern noch nie gehört hat. Das klingt jetzt erstmal abschreckend, ist aber ein absoluter Einzelfall. Wer das richtig angeht, erfahrene Personen mit ins Boot holt und sich vorher informiert, dem sollten solche Horrorstories niemals passieren. Hier kommen wir auch zum ersten konkreten Tipp, der Gold wert ist.

Vorteile bei früher Bildung

Investiere zuerst in deine finanzielle Bildung. Finanzielle Bildung bleibt das A und O. Zudem gibt es mehrere Vorteile, die gerade für dich als jungen Investor sehr interessant sind.

- Umgehst du durch die finanzielle Bildung in Form von Büchern, Hörbüchern, Kursen oder Videos das komplette Risiko von Geldverlusten, Strafen oder Steuernachzahlungen. Diese Medien kannst du dir mit deinem Taschen- oder Geburtstagsgeld kaufen.

- Du lernst in jungen Jahren schneller. Ich spreche da aus Erfahrung, mit über 30 wird das ein bisschen schwieriger.

- Du lernst gleich am Anfang wie das Spiel funktioniert und kannst einen wahnsinnigen Vorsprung den anderen Leuten gegenüber rausholen.

- Hast du als Minderjähriger noch keine Millionen auf dem Konto. Es reicht aber trotzdem, um ein paar Sachen auszuprobieren. Und noch besser ist, dass Wissen heutzutage kaum noch etwas kostet.

Talerbox Tipp

YouTube ist kostenfrei und bietet die perfekte Einstiegsmöglichkeit und guten Mehrwert. Aber auch Bücher, Hörbücher oder Kurse fangen mit minimalen Beträgen an, die sich jeder mit etwas Taschengeld, Zeitungsaustragen oder in der Nachbarschaft helfen leisten kann.

Kauf dir also nicht die neuesten Sneaker oder eine teure Jacke, die jeder hat. Kauf dir lieber zwei, drei Bücher, die dir mit dem Wissen einen wahnsinnigen Geldvorteil bringen. Ich verlinke dir hier mal ein Video über meine 6 Bücher, die mein persönliches Leben verändert haben und wie ich effektiv lese:

Aber was tun, wenn du bereits einige Bücher gelesen und schon einiges an Wissen angesammelt hast?

- Wie kannst du trotz deines Alters investieren?

- Wie kannst du durchstarten bzw. Geld fürs Kind anlegen?

Die gute Nachricht: Es gibt Möglichkeiten!

Doch, warum ist es so wichtig, bereits in jungen Jahren zu investieren? Dafür gibt es ein Stichwort: Zinseszinseffekt. Hast du bestimmt schon mal gehört. Um es besser zu verdeutlichen, gehen wir mal ein kleines Szenario durch: Wir schauen uns das alles ohne Steuern, Inflation und sonstige Faktoren an. Wir wollen einfach nur mal den Effekt klarmachen:

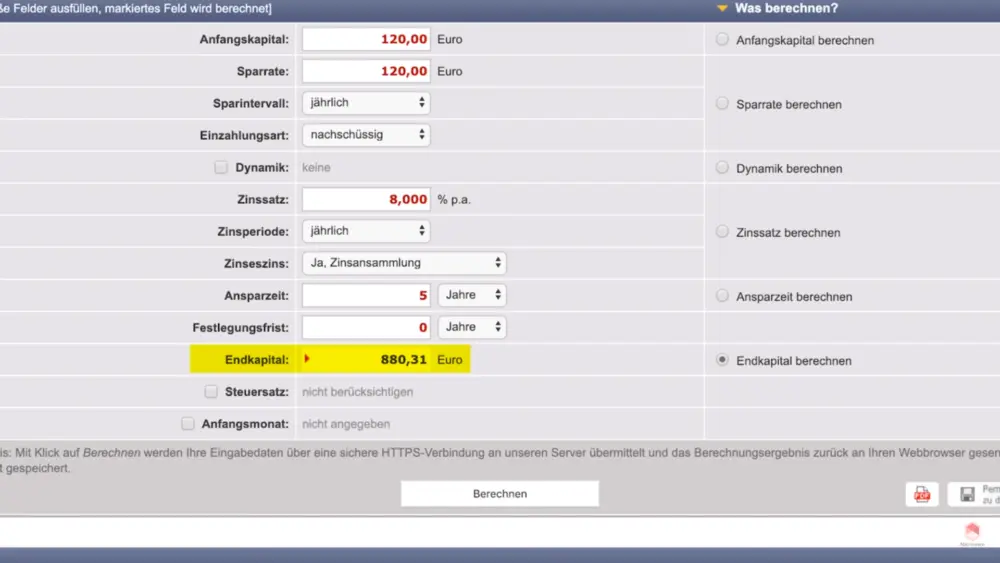

Wir nehmen z.B. an, dass du pro Jahr 120€ anlegst. Das sind ungefähr 10€ pro Monat. Die kann man mit dem Rasenmähen locker irgendwie reinholen. Wir starten also mit 120€ und erhalten 8% Zinsen pro Jahr. Dann ergänzen wir nach einem Jahr weitere 120€. Nach einem Jahr haben wir also folglich 120€ Anfangssumme + 9,60€ Zinsen + 120€ Sparrate. Damit haben wir schon 249,60€ angespart. Nach 5 Jahren bereits 880,31€. Du kommst also dafür 160,31€ Zinsen, obwohl du nichts dafür getan hast. Weitere 5 Jahre machen noch deutlicher, wohin die Reise geht. Hier ist die Gesamtsumme schon ungefähr 2.000€. Davon sind ungefähr 677€ Zinsen.

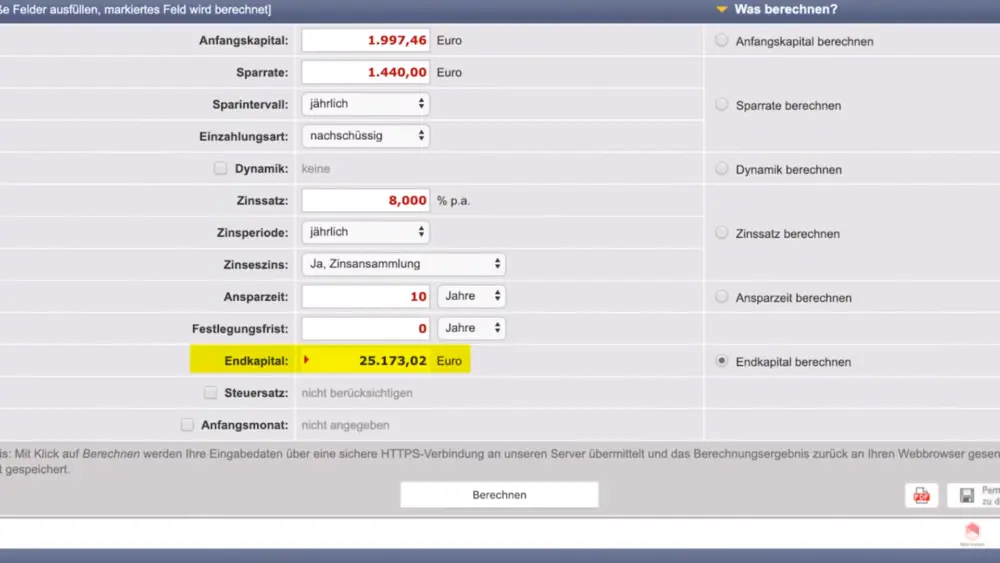

Jetzt sind wir aber bereits im Berufsleben und können endlich etwas mehr Geld anlegen. Wir erhöhen die jährliche Sparrate von 120€ auf 1.440€. Also 120€ pro Monat. Was durchaus machbar ist. Rechne mal weitere 10 Jahre und spätestens hier sollte dir klar werden, dass der Zinseszinseffekt ein sehr mächtiges Tool ist. Die Gesamtsumme am Ende beträgt dann nämlich 25.173,02€. Davon ist der Zinsanteil schon 8.770€. Und das praktisch fürs Nichtstun. Nicht umsonst nannte Einstein den Zinseszins die größte Erfindung des menschlichen Denkens.

Hinweis

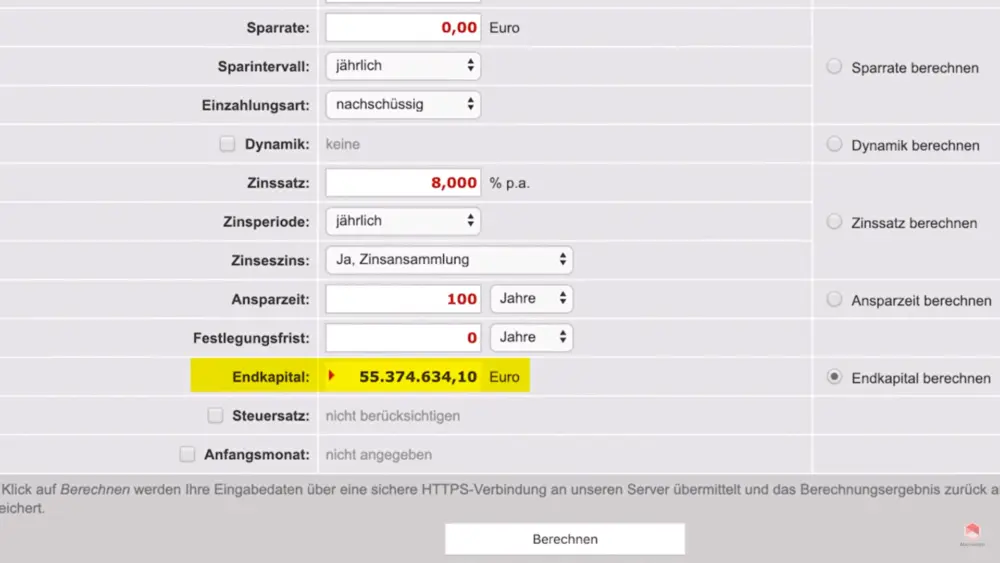

Und weil es so viel Spaß macht, übertreiben wir das ein wenig mit dem Zinseszins. Wir legen diese 25.000€ auf ein Konto und wollen das später unseren Enkeln geben. Wir heben nichts ab, zahlen nichts ein. Das Ganze wird 100 Jahre lang für 8% verzinst. Welche Summe kommt da wohl raus?

Halte dich fest: Das Ergebnis ist über 55 Millionen Euro. Wir Menschen können nicht so gut exponentiell denken. Dieses etwas überspitzte Beispiel soll dir lediglich zeigen, je früher du anfängst, desto besser kann der Zinseszinseffekt für dich arbeiten. Ausprobieren kannst du dies selbst einmal mit unserem Zinseszinsrechner.

Ab welchem Alter solltest du anfangen zu investieren?

Leider gibt es darauf keine pauschale Antwort. Was ich aber grundsätzlich sagen kann, ist, dass du auf keinen Fall all dein Erspartes zusammenkratzen solltest um irgendwie zu investieren. Wohingegen aber nichts spricht, ist, dass du mit Absprache einer vertrauten Person wie z.B. Eltern, älteren Geschwistern oder Menschen, die Erfahrung in der Finanzwelt haben, deine ersten Gehversuche machst. So kannst du mit möglichst kleinen Summen alles ausprobieren. Oder eben Geld fürs Kind anlegen möglichst früh zur Geburt.

Ein Depot für Kind anlegen funktioniert ohne Probleme. Als Kind unter 18 Jahren ist man jedoch auf die Unterstützung der Eltern angewiesen. Die Eltern können z.B. für dich bei der Bank als deine Erziehungsberechtigten auftreten und dir damit die Möglichkeit geben, auf ihren Namen ein Konto zu eröffnen und ihm damit die Chance zu geben. Denn unter 18 Jahren kann man leider nicht so einfach ein Depot eröffnen, weil man nur beschränkt geschäftsfähig ist. Am Ende gibt es aber drei Mögliche Varianten, wie du vorgehen kannst:

Variante 1: Generaleinwilligung

Deine Eltern bzw. dein gesetzlicher Vertreter muss vor deinen ersten Börsengeschäften eine Generaleinwilligung für bestimmte Transaktionen bei der Bank hinterlegen. Mit dieser Einwilligung können dann Börsengeschäfte z.B. bei der Hausbank selbstständig von dir abgewickelt werden. Mögliche negative Folgen tragen dann allerdings die Erziehungsberechtigten.

Variante 2: Vollmacht

Deine Eltern übertragen dir eine Bevollmächtigung, die bewilligt, dass du ihr Depot verwalten und ihre Tradingorders ausführen darfst. Wenn auch hier Verluste entstehen, haften auch wieder die Eltern bzw. sind die Leidtragenden.

Variante 3: Junior Depot

Du eröffnest zusammen mit deinen Eltern ein sog. Junior Depot. Dieses Junior Depot bieten viele Banken an, damit Eltern früh anfangen können, Geld fürs Kind anzulegen. Der Vorteil hierbei ist, dass wenn deine Eltern sowieso für dich Geld zurücklegen, sie dies mit einem Junior Depot steuerlich viel besser gestalten können. Denn ohne Junior Depot, wenn alles über das Konto der Eltern läuft, müssen Gewinne, die über den Steuerfreibetrag hinausgehen, versteuert werden. Hierzu aber gleich noch mehr.

Hol dir hier dein kostenloses Bankkonto für dein Smartphone (hier klicken).*

Geld als Minderjähriger anlegen – Musterdepot

Kurzer Hinweis: Das ist keine Empfehlung zum Nachkaufen!

Schauen wir uns doch mal konkret an, wie ein Musterportfolio eines Junior Depots aussehen könnte, um mit U18 erfolgreich zu investieren. Viele haben in jungen Jahren noch nicht das Kapital oder Eltern wollen keine Unmengen an Geld für Kind anlegen. Also brauchen wir ein möglichst einfaches Depot, welches mit geringen Mitteln bespart werden kann. Und das am besten kostenlos.

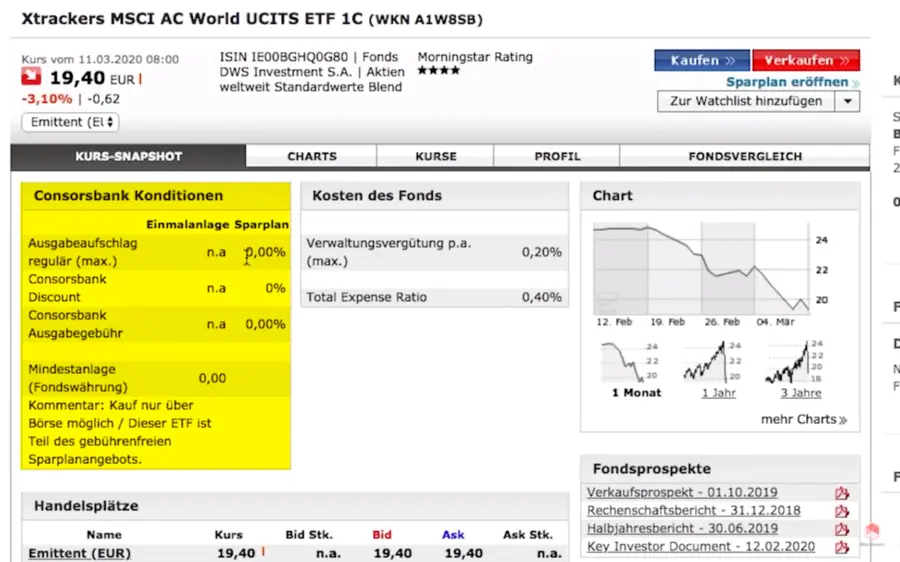

Hier würde ich für meine Kinder oder als Kind unter 18 ganz simpel mit einem Dauerauftrag starten auf den MSCI ACWI. Wie bitte? Lass dich von den Kürzeln nicht verwirren. Ausgeschrieben bedeutet es All Country World Index. Also ein Index, mit dem du gleichzeitig in Aktien der Industrie- sowie Schwellenländer investieren kannst. Alleine dieser Index deckt 85% der weltweiten Marktkapitalisierung von Aktien ab. Nicht schlecht oder? Mit einem einzigen Instrument können wir sozusagen am Wachstum der Aktienwelt teilhaben. Also warum kompliziert machen, wenn es auch einfach geht.

Ein ETF ist z.B. der X-Trackers MSCI AC World Index. Diesen ETF kann man z.B. ganz einfach aufsetzen im kostenlosen Sparplan bei der Consorsbank. Meine Erfahrung hat aber auch gezeigt, dass es auch bei anderen Brokern einen solchen ETF zum kostenlosen Sparplan gibt. Ich nehme das jetzt mal nur als Beispiel, um zu zeigen wie das in der Praxis funktioniert.

Dazu habe ich sozusagen das Autokennzeichen des jeweiligen ETFs, also die WKN rausgesucht. Wir können hier erkennen, dass der Sparplan kostenlos ist und müssen nur auf “Sparplan eröffnen” klicken. Da wir aber jetzt keine Millionen zur Verfügung haben, werden wir einfach mal mit dem Minimum von 25€ anfangen. Als erstes haben wir die Informationen zum jeweiligen ETF inklusive der Verkaufsunterlagen. Um am Anfang ein Gefühl zu bekommen, lohnt es sich, dort mal reinzuschauen.

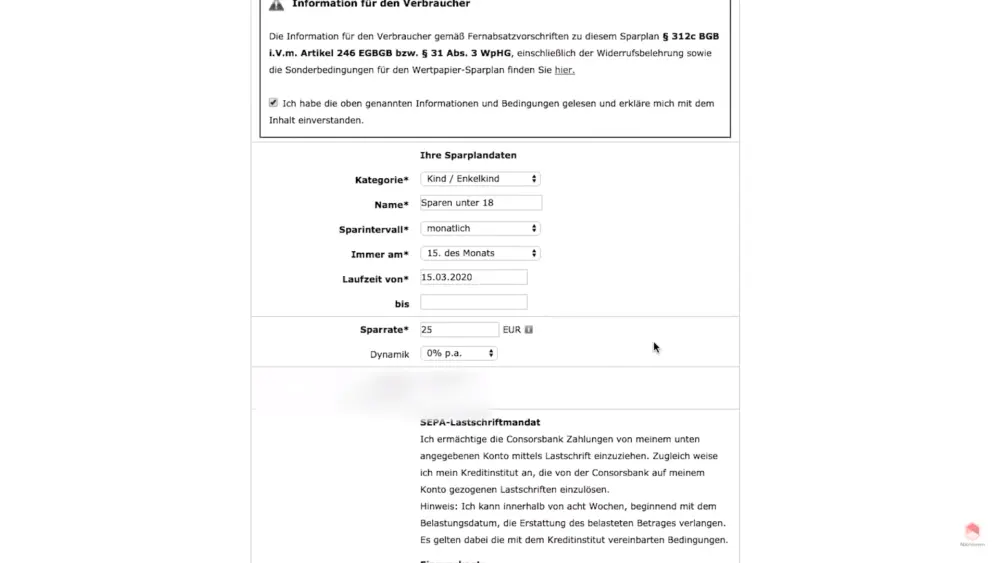

Dann hat man eine Kategorie, dass man Geld fürs Kind anlegen möchte und kann den Sparplan benennen. Ich nenne ihn jetzt mal Sparen unter 18. Ausführung möchte ich monatlich machen. Wenn man jetzt keine 25€ im Monat zur Verfügung hat, kann man das auch jeden zweiten Monat ausführen lassen bzw. vierteljährlich. Dann wird man auf jeden Fall auf die Sparsumme von 25€ Minimum kommen. Das kann man auch jederzeit pausieren. Ausführungsdatum kann man zwischen 1. und 15. des Monats wählen.

Ist eigentlich Jacke wie Hose. Los gehts direkt im nächsten Monat und das Ende lassen wir offen. Die Sparsumme legen wir auf 25€ fest. Dynamik muss uns erstmal nicht interessieren. Zu guter letzt muss man noch angeben, von welchem Verrechnungskonto das Geld kommen soll. Im besten Falle direkt das interne verwenden. Dann haben wir eigentlich schon alle Grundeinstellungen gemacht und können loslegen. Am Ende ist das keine Raketenwissenschaft.

Geld für Kind anlegen und dabei Steuern sparen

Noch ein spannender Vorteil für ein Junior Depot ist folgender: Es macht den Jugendlichen zum steuerlichen Verantwortlichen und bietet eine enorme Steuerersparnis von bis zu ca. 10.000€ jährlich. Diese kommen durch den Grundfreibetrag zustande, der bei 11.604€ aktuell liegt. Diese stehen jedem deutschen Staatsbürger zu, um die nötigsten Dinge fürs Leben zu kaufen. Außerdem gibt es noch einen Sparerfreibetrag von 1000€ auf Zinsgewinne. Hinzu kommt noch ein Sonderausgabenabzug von 36€.

Talerbox Tipp

Bei der Nutzung dieser Vorteile in vollem Umfang kann es zu Kürzung von Kindergeld, Bafög oder anderen Leistungen kommen. Bei Unklarheiten sollte man hier auf jeden Fall mal Rücksprache mit einem Steuerberater halten. Jedoch ist es nie verkehrt, mehr zu verdienen und Steuern zahlen zu müssen, als kein Geld zu verdienen.

Handle also mit deinen Eltern einen Deal aus und versuche, dass du mit dem Depot so viel wie möglich selbst abwickeln kannst, um Erfahrung zu sammeln. Im Optimalfall steuert deine Familie neben dem Taschengeld vielleicht auch einen kleinen Zuschuss bei, weil du so vorbildlich und vorausschauend denkst. Schon hast du ein nettes Sümmchen, mit dem du entweder einen monatlichen Sparplan machen kannst oder gegebenfalls auch Einzelkäufe, um an der Börse ein paar Erfahrungen zu sammeln. Oder als Eltern eines Kindes kann man schon bei der Geburt Geld fürs Kind anlegen. Damit hat es einen guten Start ins Leben und einen Vorteil gegenüber vielen anderen.

Falls deine Eltern sich aber einfach nicht überzeugen lassen und du keine Chance hast, vor deinem 18. Geburtstag ein Depot zu verwalten, dann gibt es noch eine Notlösung, die immer geht: Spare dein Geld im Sparschwein, bis du volljährig bist. Dann kannst du nämlich damit machen, was du willst und dir dein eigenes Depot eröffnen. Die Vorfreude bis dahin dürfte natürlich maximal sein. Und wenn es dann soweit ist, dürfte dir die Methode viel Freude bereiten.

Organisiere deine Finanzen mit der Finanzguru-App, damit du am Ende des Monats mehr Geld übrig hast.*

Fazit

Talerbox Tipp

Niemals vor lauter Finanzen das Leben vergessen. Finanzielle Bildung ist das A & O und stellt keinerlei finanzielles Risiko dar. Lass dir von niemandem sagen, dass du für das finanzielle Thema zu jung bist. Und schon gar nicht, wenn du dich lediglich weiterbilden willst. Je früher du anfängst, desto besser, wie wir beim Zinseszins gesehen haben.

Strafgebühren drohen nur demjenigen, der sich wie hier im Beispiel nicht genug informiert. Wenn du alles mit deinen Eltern absprichst und die rechtlichen Aspekte berücksichtigst, brauchst du keine Angst vor hohen Strafen zu haben. Handle mit deinen Eltern, Geschwistern oder anderen Familienmitgliedern einen Deal aus und bitte sie nach Unterstützung für deine Zukunft. Ich bin mir sicher, dass du schon früh durchstarten kannst. Natürlich solltest du so klein wie möglich starten und dich vorsichtig an die Finanzwelt herantasten. Wenn du jetzt gleich durchstarten willst, dann kann ich dir und deinen Eltern ein Junior Depot nahe legen. Dort kannst du den erwähnten MSCI AC World kostenlos via Sparplan ausführen und anfangen ein Vermögen aufzubauen.

Ich wünsche dir viel Spaß beim „Geld fürs Kind anlegen“ und würde mich über deine Erfahrungen in den Kommentaren freuen!

Mehr zum Thema Sparen und Geld anlegen für Kinder:

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie