N26 Erfahrungen: Girokonto, Kreditkarte und Alternativen im Test

Das man heutzutage noch in eine Bankfiliale zum Managen der eigenen Finanzen geht, ist selten geworden. Längst läuft das mobile Banking den klassischen Filialbanken den Rang ab. Einer der Vorreiter des Mobile Banking ist die N26 Bank. Neben einem Girokonto bietet die N26 viele zusätzliche Features für einfaches Sparen, verwalten deiner Versicherungen, Kredite und günstige Auslandsüberweisungen und möchte damit das klassische Banking modernisieren.

Wir haben uns in einem ausführlichen Test genauer angeschaut, wie sich das Angebot von N26 in der Praxis schlägt und für wen sich das Konto von N26 nach unseren Erfahrungen lohnt.

| Gratis Konto & Karte | ✅ |

| Tagesgeld mit Zinsen | ✅ |

| Investments | ❌ |

| Features | Clark & Wise |

| Bargeld | Gratis an Automaten / Geschäften |

| N26 Pläne | Smart / You / Metal |

| Apple & Google pay |  |

| Testergebnis |

| 90% |

| 08/2022 |

| Sehr gut |

| Zum Fazit |

Das Wichtigste aus unseren N26 Erfahrungen

- N26 ist eine Direktbank mit eigener Banklizenz und Einlagensicherung bis 100.000 €.

- 4 verschiedene Kontenmodelle für Privat- und Geschäftskonten.

- Zahlreiche Features wie Tagesgeld mit Zinsen, Versicherungen und Überweisung in Fremdwährungen.

Vorteile und Nachteile nach unseren N26 Erfahrungen

Vorteile nach unseren N26 Erfahrungen

- Sicheres Girokonto mit Banklizenz und Einlagensicherung bis 100.000 €.

- Kostenloses Standard-Konto ohne Bedingungen (kein Mindestgeldeingang).

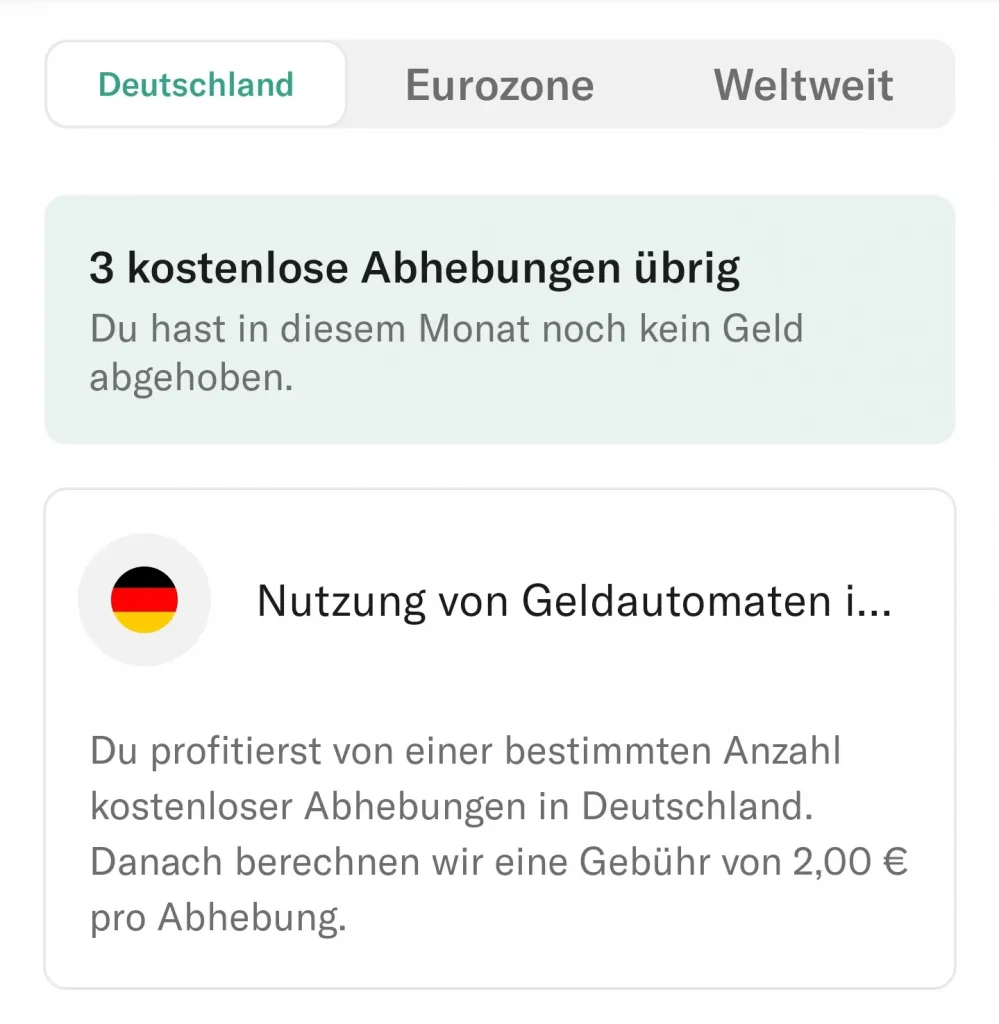

- 3x kostenlos Bargeld abheben mit dem Standard-Konto.

- Echtzeitüberweisungen.

- Mit Cash26 in vielen Geschäften Geld ein- und auszahlen (Rewe, Penny etc.)

- Wise (ehem. Transferwise) in N26 integriert für Überweisungen in Fremdwährungen.

- Kostenlose Mastercard.

- Apple Pay und Google Pay Unterstützung.

- Kostenloser Kontowechselservice.

- N26 Flex Konto ohne Schufa.

- Kostenloses Geschäftskonto mit Cashback.

- Dispokredit (optional) möglich.

Nachteile nach unseren N26 Erfahrungen

- Nur 3 kostenlose Bargeldabhebungen in der kostenfreien N26 Variante.

- Unterkonten nur bei den kostenpflichtigen Kontomodellen.

- 1,5 % Gebühr für Bargeldeinzahlungen.

- Dispokredit vergleichsweise teuer.

N26 Erfahrungen: Was ist N26 ?

Schnödes Banking am verstaubten Bankschalter? Das war gestern, denn dank Smartphone lässt sich heutzutage das komplette Online-Banking von überall aus erledigen. Mit diesem Konzept ist die N26 Bank bereits 2013 gestartet und hat schon früh eine Vorreiterrolle im Mobile-Banking eingenommen.

N26 ist eine deutsche Direktbank mit Sitz in Berlin und besitzt seit 2016 eine eigene Banklizenz. Damit ist N26 voll unter der Aufsicht der BaFin reguliert und Einlagen der N26 Kunden sind bis 100.000 € durch die deutsche Einlagensicherung geschützt. Doch N26 möchte noch mehr bieten. Neben einem Girokonto bietet N26

- Versicherungen

- Einfache Sparmöglichkeiten

- Kredite

- Unterkonten

- Sofortüberweisungen

- Überweisung von Fremdwährungen

- und Gemeinschaftskonten an

N26 bietet also das komplette Angebot einer klassischen Filialbank – online per PC und auf dem Smartphone. Das Konzept scheint aufzugehen. Seit wir die N26 Bank im Jahr 2018 erstmals getestet haben, ist die Zahl der Kunden heute auf über 7 Millionen Kunden gewachsen.

N26 Erfahrungen: Die Produkte im Überblick

Das N26 Konto

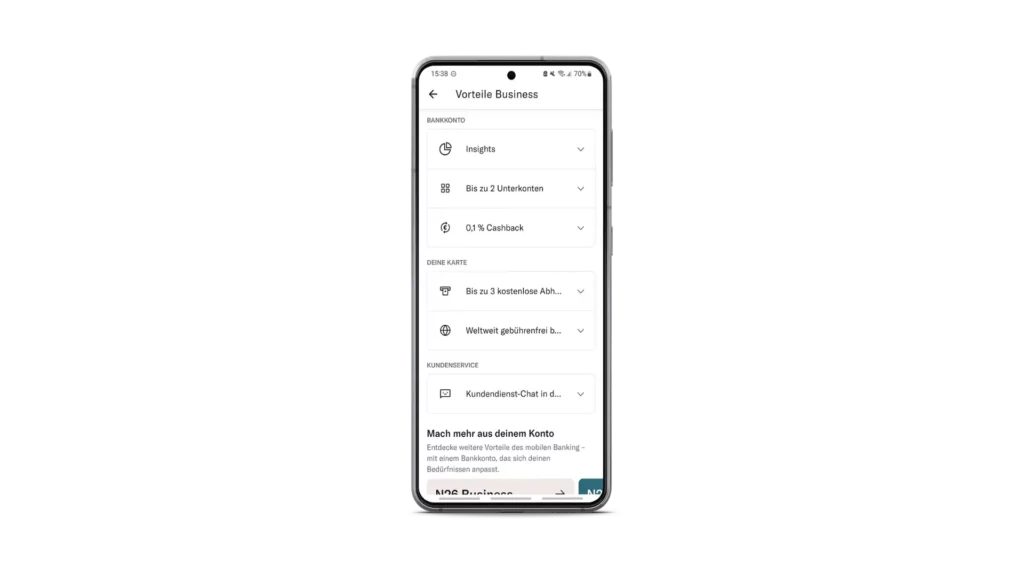

N26 bietet vier verschiedenen Girokonten an. Neben dem kostenfreien Girokonto “N26 Standard”, unterteilen sich die kostenpflichtigen Modelle in “N26 Smart”, “N26 You” und die Premium Variante “N26 Metal”. Während das N26 Standard Konto ein kostenfreies Basiskonto ohne viel Schnick-Schnack bietet, erhältst du als Nutzer der kostenpflichtigen Varianten weitere Features wie mehrere Unterkonten mit eigener IBAN, eine Reiseversicherung, mehr kostenlose Bargeldabhebungen und sogar Support per Telefon.

„Die Zeiten, in denen man in eine Bankfiliale geht und dort eine drittklassige Beratung erhält, sind wohl längst vorbei.“

Gründer der Online-Bank N26, Valentin Stalf

Alle Girokonten Modelle verfügen über die Möglichkeit, SEPA-Sofortüberweisungen zu tätigen. Das ist sogar in der kostenlosen Variante möglich, kostet dann jedoch pro Überweisung 0,49 €. In den kostenpflichtigen Kontomodellen ist dieses Feature gebührenfrei.

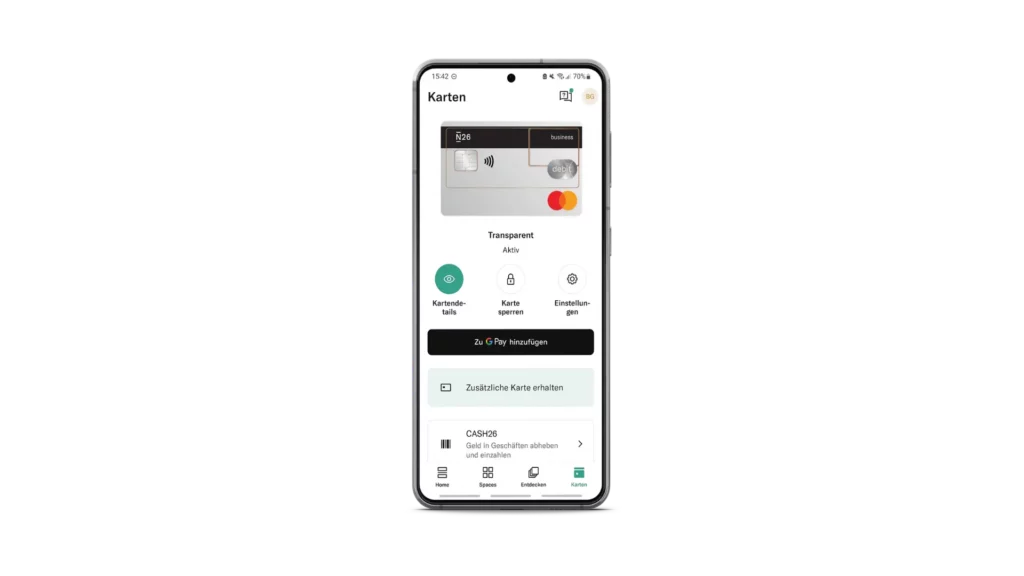

Ein ebenfalls sehr nützliches Feature ist das Control-Center. Hier kannst du beispielsweise Tageslimits und Abbuchungslimits festlegen oder auch deine Karten sperren. Sehr nützlich, falls die N26 Kreditkarte im Urlaub verloren geht oder gestohlen wurde.

Insgesamt ist uns im Test aufgefallen, dass N26 umfassende Statistiken über das eigene Konto erstellt und das automatisiert. Diese schön aufbereiteten Grafiken kann man sich bequem auf dem Smartphone oder im Webbrowser anzeigen lassen und so das eigene Ausgabeverhalten tracken. Zuvor habe ich meist in Excel herumgebastelt, um mir eine Finanzübersicht zu erstellen. Ein wirklich nützliches Feature, um immer den Überblick zu behalten.

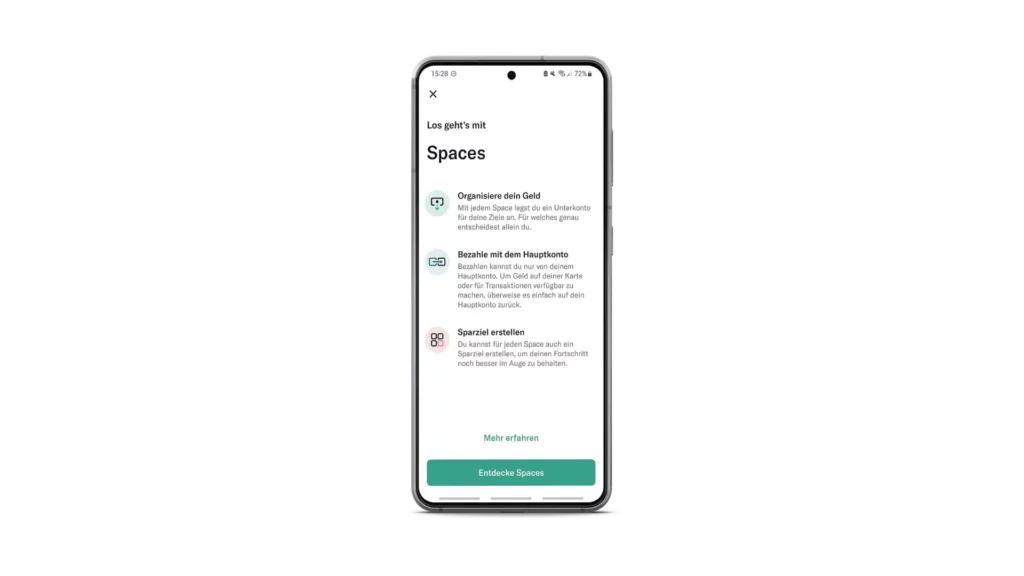

N26 Unterkonten (Spaces)

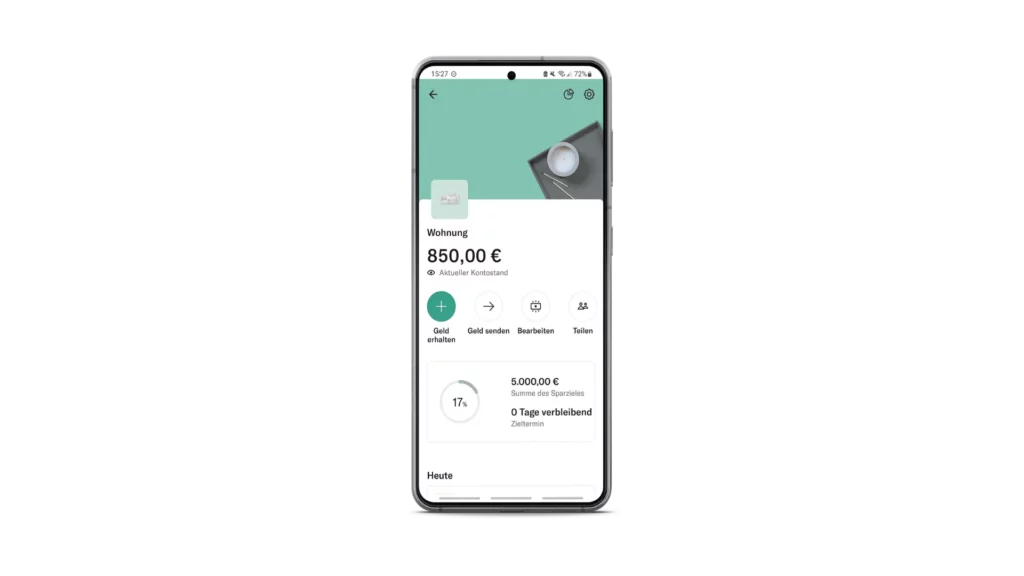

Neben dem Hauptkonto kannst du bei N26 bis zu 10 Unterkonten für verschiedene Budgets oder Verwendungszwecke erstellen. Jedes der Unterkonten besitzt (optional) eine eigene IBAN, sodass Lastschriftaufträge direkt vom dafür vorgesehenen Unterkonto abgebucht werden können. Zudem sind die Unterkonten aus unseren Erfahrungen sehr praktisch, um für spezielle Ziele wie den nächsten Sommerurlaub zu sparen. Leider sind die Unterkonten nur in den kostenpflichtigen Kontomodellen verfügbar. Das ist schade. Hier hätten wir uns zumindest 1 oder 2 Unterkonten in der kostenfreien Version gewünscht.

Erfreulich fanden wir hingegen, dass die N26 Spaces mit vielen cleveren Zusatzfeatures ausgestattet sind. So gibt es ein Aufrunden-Feature, das bei jeder Ausgabe automatisch auf den nächsten vollen Euro aufrundet und die Differenz auf einem beliebigen Unterkonto spart. Wer mag, kann auch seine N26 Karte einem beliebigen Unterkonto zuordnen, sodass nur das ausgewählte Unterkonto zum Zahlen mit der Kreditkarte genutzt wird. Auch zum gemeinsamen Sparen eignen sich die Konten, denn N26 ermöglicht das Teilen der Unterkonten mit anderen N26 Nutzern als sogenannte Shared Spaces.

N26 Dispo und Kredite

Die eigene Banklizenz ermöglicht N26 nicht nur eine Einlagensicherung von 100.000 € allen Kontoinhabern zu gewähren, sondern auch verschiedene Kredite über N26 in Anspruch nehmen zu können. Als Nutzer muss dir dann jedoch bewusst sein, dass mit der Inanspruchnahme eines Kredits eine Schufa-Abfrage erfolgt. Folgende Kreditarten sind bei N26 möglich

- Dispokredit

- Bankkredit

- Ratenkredit

Ein Dispokredit lässt sich optional bis 10.000 € einrichten. Das ist eine Besonderheit unter den Mobile- Banking Apps, denn viele Konkurrenten wie Vivid Money bieten keinen Dispokredit an. Ob du einen Dispo-Rahmen erhältst, hängt von deiner Bonität (Schufa-Score) ab, deinem monatlichen Gehaltseingang und andere regelmäßige Geldeinzahlungen auf dein N26 Konto. Nimmst du den Dispo-Rahmen in Anspruch, werden dir dann 8,9 % Zinsen von N26 berechnet. Das ist vergleichsweise teuer, denn Banken wie die ING berechnen für einen Dispokredit 6,99 % Zinsen. Das gibt in unserer Bewertung für das N26 Konto jedoch keinen Abzug, da wir generell davon abraten, die teuren Dispokredite zu nutzen.

Daneben besteht bei N26 für dich noch die Möglichkeit einen klassischen Kredit zwischen 1.000 und 25.000 € aufzunehmen, mit Laufzeiten von 6 bis 60 Monaten. Bei positiver Prüfung kann der Kredit in wenigen Stunden auf das eigene N26 Konto ausgezahlt werden. Zudem besteht die Möglichkeit der Ratenzahlung für beliebige Ausgaben der letzten 4 Wochen zwischen 20 € und 1.000 €. Die Rückzahlung dieser Ausgabe lässt sich dann auf 3 bis 6 Monate strecken.

Fazit: N26 bietet dir ein breites Angebot, um finanzielle Engpässe zu überbrücken, verlangt dafür jedoch hohe Zinsen. Generell sollte es stets gut überlegt sein, ob die finanzielle Mehrbelastung durch einen Kredit wirklich benötigt wird.

N26 Flex – Girokonto ohne Schufa

Mit dem N26 Flex Girokonto bietet N26 auch für all diejenigen eine Option auf ein eigenes Konto, die die Bonitätsanforderungen für ein normales N26 Konto, beispielsweise durch negative Schufa Einträge, nicht erfüllen.

Das N26 Flex Konto verhält sich dabei wie ein normales N26 Konto mit Mastercard. Sogar Unterkonten (Spaces) können mit dem N26 Flex Konto genutzt werden, jedoch kein Kredit oder Dispo. Das N26 Flex Konto kostet 6 € pro Monat.

Die N26-Kreditkarte

Die N26 Mastercard ist keine echte Kreditkarte, sondern eine Debitkarte. Das bedeutet, dir wird kein Kreditrahmen für die Karte gewährt, sondern du kannst stets nur das Geld ausgeben, das auf dem Konto oder dem mit der Karte verknüpften Unterkonto hinterlegt ist. Zusätzlich können in der N26 App Ausgabe-Limits für die Karte selbst bestimmt werden.

Mit der N26 Karte lässt sich weltweit kostenlos bezahlen und auch Apple Pay und Google Pay wird unterstützt. Zudem stellt N26 eine virtuelle Karte bereit, sodass direkt nach Anmeldung über Apple Pay oder Google Pay bereits gezahlt werden kann.

Fazit: Seit ich die N26 Karte nutze, hatte ich noch nie Probleme eine Zahlung damit zu tätigen. Selbst Hotel und Mietwagen funktionierten bei mir problemlos. Wer dennoch auf Ausweichmöglichkeiten setzen möchte, kann sich optional eine Maestro Karte bei N26 hinzubestellen oder auf eine zweite “echte” Kreditkarte setzen. Hier empfehlen wir die kostenlose Kreditkarte von Barclays*.

Die N26 App

N26 lässt sich hauptsächlich mit dem Smartphone und der N26 App bedienen. Persönlich mag ich aber auch Web-Interfaces noch sehr gerne, da ich hierüber meine Bankgeschäfte schneller erledigen kann. Zum Glück lässt N26 dir die Wahl, denn auch ein klassischer Zugang über den PC ist möglich.

Im Appstore erhält die N26 App sehr gute 4,8 von 5 Sternen bei über 90.000 Bewertungen und die App wird im Schnitt alle 2 Wochen aktualisiert. Diesen Eindruck können wir aus unseren persönlichen Erfahrungen bestätigen. Alles wirkt sehr aufgeräumt und die verschiedenen Funktionen wie PIN ändern, Karte sperren oder Überweisungen sind schnell erreichbar.

N26 Versicherungen

Über den Bereich N26 Versicherungen können über N26 auch deine Versicherungsverträge digitalisiert und über dein N26-Konto verwaltet werden. N26 kooperiert dazu mit dem Versicherungsmanager Clark.

Einfach die jeweilige Versicherungskategorie auswählen, Dokumente hochladen, unterschreiben und fertig. Nun können die Konditionen deiner Versicherungen digital eingesehen und optimiert werden. Auch ein Schadensfall kann in wenigen Klicks dann über dein N26 Konto eingereicht werden. Ein wirklich nützliches Feature für alle, die gerne alles an einem Ort verwalten und einen einfachen Überblick über die Versicherungen wollen.

Hinweis

Clark agiert als Versicherungsmakler. Wenn du das Angebot über N26 in Anspruch nimmst, wird Clark dein neuer Versicherungsmakler und ersetzt deinen bisherigen. Die Versicherungen selbst werden ohne deine Zustimmung aber nicht gewechselt. Du behältst stets die Kontrolle.

Als Bonus bietet N26 für alle, die sich für das „N26 You“ oder „N26 Metal“ Modell entscheiden, noch eine umfassende Reiseversicherung der Allianz inklusive. Diese deckt alle Eventualitäten für dich und deine Familie während eines Urlaubs ab. Sogar eine Wintersportversicherung ist enthalten. Für die Nutzung der Versicherung ist kein extra Abschluss nötig. Die Versicherung ist automatisch aktiviert, sobald du dich für eines der beiden Kontomodelle entscheidest.

N26 Investieren und Sparen

In Aktien oder ETF kann derzeit noch nicht mit N26 investiert werden. Nach Angaben von N26 wird jedoch schon an dieser Funktion gearbeitet und diese soll in den nächsten Monaten zur Verfügung stehen. Sparen für den Notgroschen oder für den nächsten Urlaub ist aber sehr einfach möglich. Zum einen kann über die verschiedenen Unterkonten das Gesparte vom Hauptkonto getrennt werden.

Zum anderen lässt sich über N26 easyflex ein Tagesgeldkonto einrichten, dass Zinsen zahlt. N26 arbeitet dazu mit der Norwegian Bank zusammen. Damit ist auch das Geld auf dem Tagesgeldkonto bis 100.000 € durch die Einlagensicherung gedeckt. Um das Tagesgeldkonto zu aktivieren, müssen einmalig 500 € auf das Tagesgeldkonto überwiesen werden. Danach kann ohne Mindestdauer beliebig auf das zusätzliche Konto ein- und ausgezahlt werden.

Update: Seit Oktober 2022 bietet N26 in Kooperation mit Bitpanda nun auch den Handel mit Kryptowährungen an.

N26 Erfahrungen: Auslandsüberweisungen in Fremdwährungen?

Ein weiteres Zusatzfeature bei N26 sind günstige Auslandsüberweisungen in Fremdwährungen. Dazu ist der Service von Wise direkt in N26 integriert. Über Wise lassen sich Auslandsüberweisungen deutlich günstiger durchführen als bei klassischen Hausbanken und es stehen über 50 unterschiedliche Währungen zur Verfügung.

| Währung | Wechselkursaufschlag |

| Kanadischer Dollar (CAD) | 0,47 % |

| Schweizer Franken (CHF) | 0,47 % |

| Indonesische Rupiah (IDR) | 0,53 % |

| Japanischer Yen (JPY) | 0,50 % |

| US-Dollar (USD) | 0,47 % |

| Chinesischer Yuan (CNY) | 1,05 % |

| Mexikanischer Pesos (MXN) | 0,69 % |

| Thai Baht (THB) | 0,58 % |

| Australischer Dollar (AUD) | 0,47 % |

Eine Auslandsüberweisung kann einfach wie eine normale Überweisung angestoßen werden. Positiv ist zudem, dass N26 keine zusätzlichen Gebühren für die Nutzung über das N26 erhebt, sondern 1:1 die Wise Konditionen an dich weitergibt.

Das N26 Geschäftskonto

Neben dem privaten Konto bietet N26 auch Geschäftskonten an. Freelancer und Selbstständige müssen sich entscheiden, ob sie ein Geschäftskonto oder ein privates Girokonto bei N26 möchten. Zwei Girokonten parallel sind nicht möglich. Preislich und funktional unterscheiden sich die Konten nicht. Die Geschäftskonten bieten lediglich zusätzliche Features zur Aufbereitung der Transaktionen für den Steuerberater. Außerdem erhältst du mit jeder Zahlung über die Mastercard 0,1 % Cashback beim Businesskonto. In der Premium „N26 Metal“ Variante sogar 0,5 % Cashback.

Mit der Penta Bank haben wir auch schon ein weiteres Geschäftskonto in der Vergangenheit getestet. Mehr dazu in unserem Penta Erfahrungsbericht.

N26 Kosten und Gebühren: Die Kontomodelle in der Übersicht

| N26 Standard | N26 Smart | N26 You | N26 Metal | |

| Gebühren / Monat | 0 € | 4,90 € | 9,90 € | 16,90 € |

| Physische Karte | einmalig 10 € | ✅ | ✅ | ✅ |

| Zweite Karte | ❌ | ✅ | ✅ | ✅ |

| Ein- und Auszahlung in Geschäften (Cash26) | ✅ | ✅ | ✅ | ✅ |

| Gratis Bargeldabhebungen | 3x | 5x | 5x | 8x |

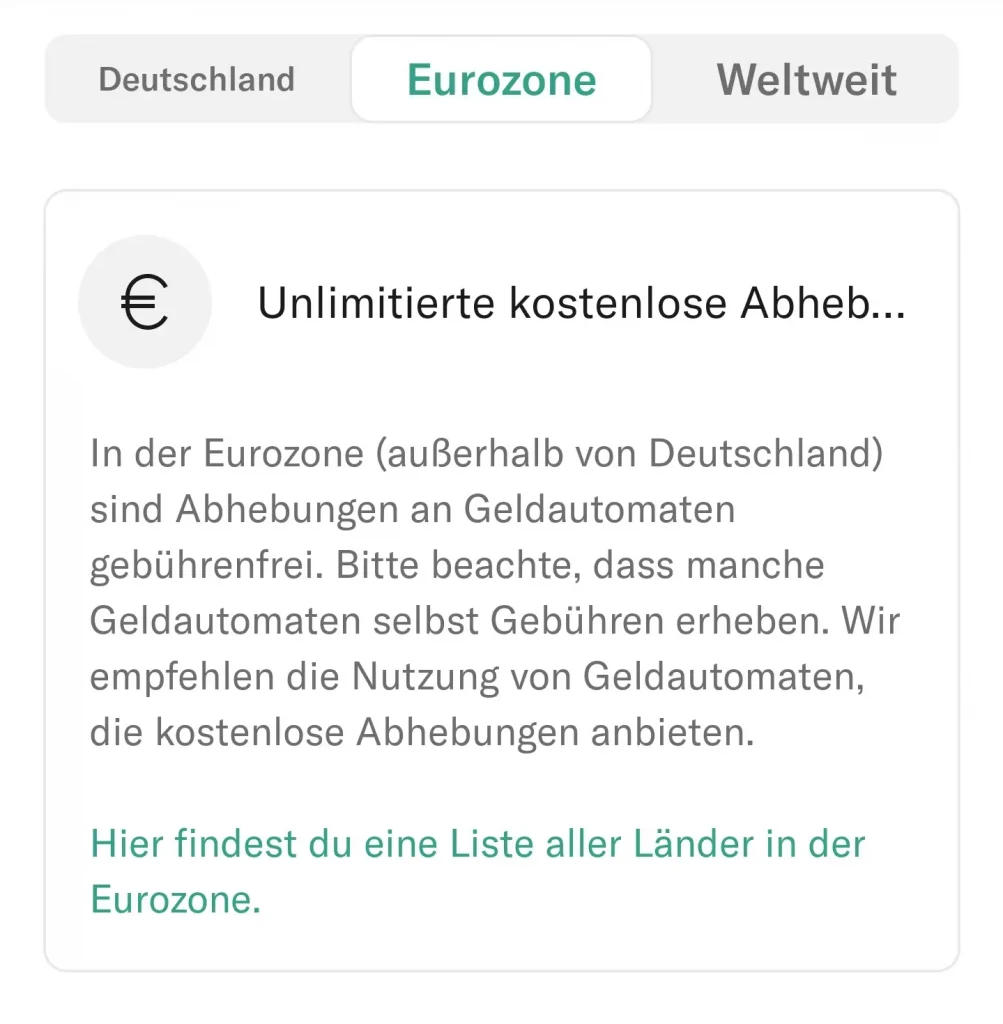

| Gratis Bargeldabhebung (Ausland) | ❌ | ❌ | ✅ | ✅ |

| Reiseversicherung | ❌ | ❌ | ✅ | ✅ |

| Unterkonten (Spaces) | ❌ | 10 | 10 | 10 |

| Unterkonten teilen | ❌ | ✅ | ✅ | ✅ |

| Support Live Chat | ✅ | ✅ | ✅ | ✅ |

| Support Telefon | ❌ | ✅ | ✅ | ✅ |

N26 in der Praxis – unsere N26 Erfahrungen

N26 Konto eröffnen

Die Kontoeröffnung und Anmeldung ist in wenigen Schritten und ohne Papierkram in wenigen Minuten per Video-Ident erledigt. Dazu gehst du einfach wie folgt vor

- Mit E-Mail Adresse registrieren und bestätigen.

- Identität per Video-Ident verifizieren.

- Smartphone verknüpfen und Überweisungscode festlegen

Nach wenigen Minuten ist das N26 Konto dann schon nutzbar. Der ganze Anmeldeprozess ist wirklich gut gelöst und reibungslos, wie man es von einem modernen Banking erwartet.

N26 Erfahrungen: Bargeld einzahlen und auszahlen

Überweisungen an das N26 Konto laufen blitzschnell, denn N26 unterstützt die Annahme von Echtzeit-Überweisungen. Normale Überweisungen sind nach unseren Erfahrungen in der Regel auch nach einem Banktag verfügbar.

Auch für die Einzahlung von Bargeld hat sich N26 etwas überlegt. Zwar verfügt N26 über keine Filialen, du kannst jedoch bei über 11.900 Einzelhandelspartner, wie Rewe oder Penny, Geld mit dem Cash26 System einzahlen oder abheben. Diese Funktion haben wir auch für dich getestet. Dafür generierst du mit deinem Handy einfach einen Barcode, der an der Kasse eingelesen wird. Das Geld wird anschließend direkt von deinem Konto abgebucht oder eingezahlt.

| Cash26 | Bargeld einzahlen | Bargeld abheben |

| Gebühren | 1,5 % | 0 € |

| Limit | Min. 50 € Max. 999 € / 24 h | Max. 200 € pro Transaktion Max. 999 € / 24 h |

Bargeldabhebungen können aber auch 3x gratis pro Monat an jedem Bankautomaten vorgenommen werden. In der Premium Metal Variante sogar 8x pro Monat.

Fazit: Nach unseren Erfahrungen sparen Mobile-Banking Angebote meist an den Bargeldabhebungen als Erstes. Selbst bei klassischen Banken wird es immer schwieriger, kostenlos und überall Bargeld abheben zu können. N26 stellt hier eine positive Ausnahme dar und bietet zahlreiche Möglichkeiten, kostenlos Bargeld abzuheben. Lediglich beim Einzahlen von Bargeld müssen Abstriche gemacht werden.

N26 Erfahrungen: Kreditkarte in der Praxis

Zum N26 Girokonto wird eine Debit-Mastercard mitgeliefert und optional auch eine Maestro-Card. Meine Debitkarte wurde bereits nach 4 Tagen geliefert, obwohl N26 zunächst eine Lieferzeit von bis zu zwei Wochen angegeben hatte. Die Maestro-Karte habe ich in meinem Fall nicht mit dazu bestellt, da ich diese persönlich nicht benötige.

Generell habe ich die N26 Kreditkarte als zuverlässiger Begleiter im Alltag über das Smartphone stets bei mir. Ich zahle gerne kontaktlos über das Handy beim Einkaufen oder in Restaurants und das funktioniert problemlos. Ausgaben werden direkt per Push-Nachricht angezeigt und sind als Abbuchungen sofort im N26 Konto zu sehen. Da ich hin und wieder Bargeld benötige, empfand ich zudem das Geldabheben mit der Karte über das Cash26 System sehr hilfreich, über das ich häufig kleinere Auszahlungen beim Einkauf tätige. Diese Funktion vermisse ich seitdem häufig bei anderen Anbietern, die ich parallel nutze.

N26 Karte für Reisen: Erfahrungen

In den letzten Jahren hatte ich die N26 Mastercard bereits des Öfteren als Reisekarte im Einsatz und sie eignet sich hervorragend dazu. Als Mastercard gibt es grundsätzlich eine hohe Akzeptanz im Ausland, da sowohl Mastercard als auch Visa auf ein riesiges Netz aus Zahlungsterminals zurückgreifen können.

Zahlungen in Fremdwährungen sind für alle N26 Konten kostenfrei. Das ist ganz entscheidend, wenn du eine Karte als Reisekarte einsetzen möchtest, da sonst oft hohe Gebühren veranschlagt werden. In den kostenpflichtigen N26 Varianten “You” und “Metal” sind zudem Bargeldabhebungen ohne zusätzliche Gebühren im Ausland möglich.

N26 Unterkonten – Wie ich die N26 Unterkonten zum sparen nutze

Die Unterkonten (Spaces) bei N26 sind ein hilfreiches Feature für die monatliche Budget-Aufteilung. Ich nutze sie nicht nur für das gezielte Sparen für den Urlaub, sondern habe verschiedene Konten für Miete, Essen, Freizeit und Co. Optional kann ein Unterkonto auch geteilt und so als Gemeinschaftskonto genutzt werden. Das ist gerade für diejenigen interessant, die gemeinsame Ausgaben mit der Familie oder der WG haben. Dafür muss aber mindestens ein N26 Nutzer ein kostenpflichtiges Kontomodell bei N26 haben.

Wie sicher ist N26?

Nach unseren N26 Erfahrungen hat sich die N26 Bank längst vom Fintech-Start-up zur echten Bank entwickelt. Dank der Banklizenz und der Einlagensicherung bis 100.000 €, gibt es in puncto Sicherheit deiner Euro Einlagen nichts, dass N26 von einer klassischen Bank unterscheidet.

Die Sicherheitsarchitektur bei N26 besteht aus einem dreistufigen Verfahren. Dazu gehören der Login, der Überweisungscode sowie die Push-Tan. Weitere Features sorgen ebenfalls für zusätzliche Sicherheit. So lassen sich beispielsweise Tageslimits für die Debitkarte festlegen und auch das Nachrichtensystem sorgt für zusätzliche Sicherheit, da du über jede Ausgabe sofort auf dem Smartphone benachrichtigt wirst. Zusätzlich hast du auch noch die Möglichkeit, deine Karten jederzeit per Smartphone zu sperren.

Allgemein problematisch bleibt allerdings, dass viele Smartphone-Apps wie N26 auf ein dezentrales Sicherheitskonzept verzichten. Denn beim Push-Tan findet sowohl die Auslösung einer Transaktions als auch die notwendige Sicherheitsbestätigung auf ein und demselben Gerät statt. Beide Sicherheitsstufen auf einem Gerät zu haben, macht das Sicherheitsverfahren grundsätzlich anfällig.

N26 Erfahrungen: Unser Eindruck vom Support

Wer erwartet, dass ein Mobile-Banking Unternehmen wie N26 am Support spart, wird schnell eines Besseren belehrt. Innerhalb der App gibt es einen 24/7 Live-Chat, der bei Fragen und Problemen zur Stelle ist. In allen kostenpflichtigen Kontovarianten gibt es zudem eine 24/7 Support Hotline, bei der direkt mit einem Mitarbeiter gesprochen werden kann.

Persönlich kann ich die Male, in denen ich den Support in Anspruch nehmen musste an einer Hand abzählen. In diesen wenigen Malen lief der Support jedoch reibungslos und ohne Schwierigkeiten ab.

Fazit: Unsere N26 Erfahrungen zeigen, dass sich modernes Banking und Support nicht ausschließen müssen. Mit dem 24/7 Support, der sogar per Telefon verfügbar ist, hebt sich N26 deutlich von der Konkurrenz ab.

N26 Alternativen

Einen kompletten Vergleich findest du in unserem Artikel – N26 Alternativen

N26 vs. Revolut

Bei Revolut handelt es sich um einen Mobile-Banking Anbieter mit litauischer Banklizenz und Einlagensicherung bis 100.000 €. Das Angebot von Revolut ist sehr vergleichbar mit dem Angebot von N26. In der kostenlosen Basisvariante von Revolut ist ebenfalls ein Girokonto mit wahlweise Master oder Visa Card enthalten.

Auch bei Revolut gibt es Unterkonten, jedoch ohne eigene IBAN wie bei N26. Dafür sind die Unterkonten bereits in der kostenlosen Variante von Revolut verfügbar. Zudem gibt es zahlreiche zusätzliche Features in der kostenpflichtigen Variante von Revolut, die auch N26 bietet wie eine Reiseversicherung.

| N26 | Revolut | |

| Gebühren Konto | 0 € – 16,90 € | 0 € – 13,99 € |

| Unterkonten | ✅ | ✅ |

| Banklizenz und Einlagensicherung | ✅ | ✅ |

| Bargeld abheben in Geschäften | ✅ | ❌ |

| Junior-Konten | ❌ | ✅ |

| Dispokredit | ✅ | ❌ |

| Reiseversicherung (kostenpflichtige Konten) | ✅ | ✅ |

| Tagesgeldkonto mit Zinsen | ✅ | ❌ |

| Handel mit Kryptowährungen | ❌ | ✅ |

| Gebührenfrei in Fremdwährung zahlen | ✅ | ✅ |

| Versicherungen managen | ✅ | ❌ |

Fazit: Die Unterschiede zwischen Revolut und N26 liegen im Detail. Revolut bietet Junior-Konten und den Handel mit Kryptowährungen, den N26 nicht hat. Dafür bietet N26 einfachere Optionen zum Bargeldabheben und hat eine Tagesgeld Möglichkeit mit Zinsen und den Versicherungsmanager Clark integriert.

Unsere ausführlichen Erfahrungen mit Revolut findest du in unserem Testbericht.

N26 vs. Vivid Money

Beim Vergleich zwischen N26 und Vivid Money sticht das übersichtlichere Gebührenmodell von Vivid Money hervor, das lediglich aus einer kostenfreien und einer kostenpflichtigen Option besteht. Dies vereinfacht die Entscheidung über die Notwendigkeit eines kostenpflichtigen Kontos. Beide Anbieter decken mit ihren kostenfreien Konten die grundlegenden Funktionen eines Girokontos ab.

Vivid Money bietet ebenso wie N26 Unterkonten mit eigenen IBANs an, die auch in der kostenfreien Version verfügbar sind. Darüber hinaus ermöglicht Vivid Money den Handel mit Aktien und Kryptowährungen, allerdings nur als Derivate. N26 hingegen offeriert ein Tagesgeldkonto mit Verzinsung und optionale Zusatzleistungen wie einen Dispokredit.

| N26 | Vivid Money | |

| Gebühren Konto | 0 € – 16,90 € | 0 € – 9,90 € |

| Unterkonten | ✅ | ✅ |

| Banklizenz und Einlagensicherung | ✅ | Über Solarisbank |

| Bargeld abheben in Geschäften | ✅ | ❌ |

| Dispokredit | ✅ | ❌ |

| Reiseversicherung (kostenpflichtige Konten) | ✅ | ❌ |

| Tagesgeldkonto mit Zinsen | ✅ | ❌ |

| Handel mit Kryptowährungen | ❌ | ✅ |

| Gebührenfrei in Fremdwährung zahlen | ✅ | ✅ |

| Versicherungen managen | ✅ | ❌ |

| Cashback | ❌ | ✅ |

Fazit: Wenn du starken Fokus auf eigene Unterkonten legst, ist Vivid Money die günstigere Wahl. N26 bietet diese nur in den kostenpflichtigen Varianten an. Jedoch fehlen Vivid Moeny einige Funktionen im Vergleich zu N26 wie der Dispokredit, das Tagesgeldkonto mit Zinsen und den integrierten Versicherungsmanager von Clark.

Einen ausführlichen Test zu Vivid Money findest du in unserem Erfahrungsbericht.

Fazit unseres N26 Girokonto Test: Sichere App für deine Finanzen?

Nach unseren N26 Erfahrungen machst du mit dem kostenlosen Standard-Konto von N26 nichts falsch, wenn du ein modernes und sicheres Girokonto ohne Schnick-Schnack und extra Kosten suchst. Wir sind nach unserem Test von N26 der Meinung, dass das kostenlose N26 für die meisten absolut ausreichend ist. Insbesondere wer noch häufig Bargeld managen muss, findet bei N26 ein Konto, dass noch die ergänzende Nutzung von Bargeld unterstützt. Denn in vielen unseren Tests mussten wir häufig feststellen, dass an dieser Stelle überwiegend zuerst gespart wird.

Nette extra Funktionen wie das Tagesgeldkonto, die integrierte Fremdwährungsüberweisung mit Wise oder der integrierte Versicherungsmanager von Clark runden das Paket für alle ab, die genug von zig verschiedenen einzel Apps auf ihrem Handy haben und lieber alles in einer einzigen App nutzen wollen.

Unser N26 Erfahrungen als Video:

FAQ: Häufig gestellte Fragen zu N26

-

Wie kann Bargeld mit N26 abgehoben werden?

Bargeld kann mit N26 an jedem Bankautomaten bis zu 3x pro Monat kostenlos abgehoben werden. In den kostenpflichtigen Varianten von N26 sogar bis zu 8x. Zusätzlich bietet N26 die Option, in über 11.000 Geschäften wie Rewe oder Penny Bargeld kostenlos an der Kasse abzuheben.

-

Kann ich N26 auch ohne App nutzen?

N26 wurde zwar als Mobile-Banking Lösung konzipiert, lässt sich aber auch problemlos über den PC nutzen. Jedoch empfiehlt sich für Funktionen wie die Push-Benachrichtigungen in jedem Fall parallel die App auf dem Handy zu nutzen.

-

Ist die N26 Bank seriös?

Unsere N26 Erfahrungen zeigen: N26 ist eine vollwertige Bank mit deutscher Banklizenz und Einlagensicherung bis 100.000 € unter der Aufsicht der BaFin. Bei der N26 Bank handelt es sich um einer seriöse und sichere Bank.

-

Welche Bank steckt hinter N26?

Aufgrund der eigenen Banklizenz, ist N26 nicht wie andere Anbieter auf die Zusammenarbeit mit einer echten Bank angewiesen. Hinter der N26 Bank steckt keine andere Bank aus die N26 Bank selbst.

-

Wie kann N26 kontaktiert werden?

Der Support ist für alle Konten 24/7 per Live-Chat in der App verfügbar. Kostenpflichtige Kontoinhaber können zudem auf eine 24/7 Support Hotline zurückgreifen.

-

Ist das N26 Girokonto kostenlos?

N26 bietet vier verschiedene Kontenmodelle an. Die Grundvariante des N26 Girokonto ist bedingungslos kostenlos und nach unseren Erfahrungen für die allermeisten als Girokonto ausreichend.

Mehr zum Thema neben N26 Erfahrungen

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Trade Republic VL 2026: Keine VL – ETF-Alternativen

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie