UPDATE: Ist ein Bausparvertrag sinnvoll 2018? 2019, …

Diesen Beitrag über „Bausparvertrag sinnvoll 2018“ kannst du dir hier auch als Video ansehen:

Weitere Infos zum Bausparen – Bausparvertrag sinnvoll 2018?

Heute geht es um das Thema Bausparvertrag sinnvoll 2018 / Bausparen bzw. Bauspar-Verträge, eine der beliebtesten Geldanlagen der Deutschen. Folgende Fragen sollen dazu heute geklärt werden:

- Was ist ein Bausparvertrag überhaupt?

- Wie funktioniert Bausparen?

- Was sind die Vor- und Nachteile?

- Und ist das Bausparen 2018 und in der heutigen Zeit überhaupt noch sinnvoll?

Der Bausparvertrag ist den deutschen liebstes Kind. Ende 2014 gab es knapp 30 Millionen Bauspar-Verträge in Deutschland. Das bedeutet aber nicht, dass sich diese Verträge immer lohnen. Vielmehr gibt es bestimmte Situationen, in denen ein Bausparvertrag eine sinnvolle Lösung ist – und andere, bei denen andere Finanzprodukte entweder bessere Zinsen bringen, kostengünstiger oder flexibler sind. Wir wollen heute mal schauen, wann sich ein Bausparvertrag 2018 lohnt und wann nicht.

Was ist die grundlegende Idee des Bausparens?

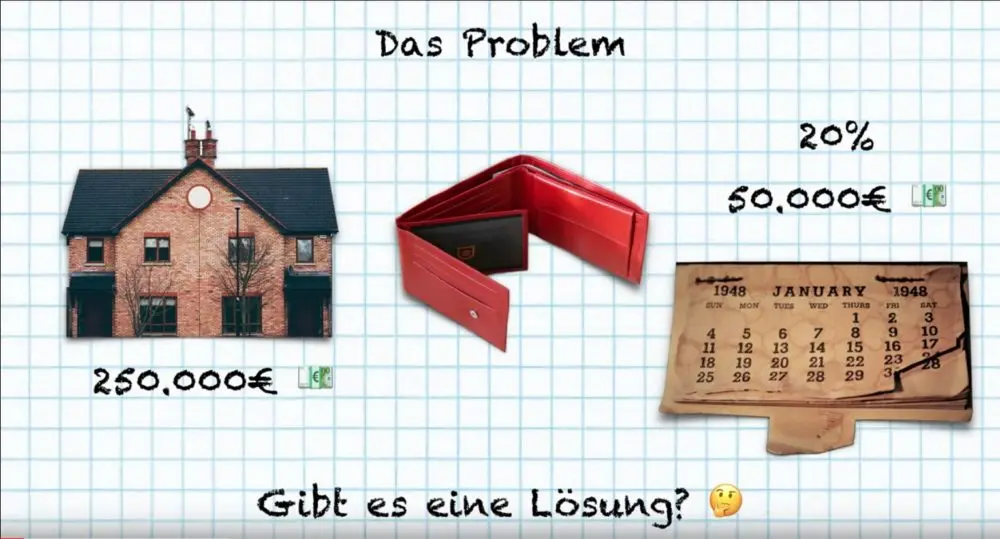

Nehmen wir an du willst dein Traumhaus für 250.000€ kaufen. Du hast aber kein Vermögen oder Erspartes. Also musst du dir zuerst 20% des Kaufpreises als Eigenkapital ansparen, um einen Kredit aufzunehmen können, mit welchem du dein Traumhaus kaufen kannst. Du brauchst also insgesamt 50.000€ an Eigenkapital. Dazu müsstest du 10 Jahre lang, jedes Jahr 5.000€ zurücklegen, um dir dein Traumhaus leisten zu können. Das ist eine ziemlich lange Zeit und du willst nicht so lange warten. Wie kann man das Problem also lösen, damit du schon früher an dein Traumhaus kommst? Vielleicht ist genau deshalb für dich ein Bausparvertrag sinnvoll 2018 oder in den Jahren danach.

Mehr zum Thema Bausparen bei der Schwäbisch Hall entdecken

Bausparen als Lösung

Hier kann das Bausparen eine Lösung bieten. Das heißt konkret, du zahlst nicht mehr alleine das Geld in einen Topf ein, um das nötige Eigenkapital für deine Traumimmobilie anzusparen. Sondern viele Bausparer zahlen gemeinsam in einen Topf ein, um das Ziel zu erreichen. Denn Bausparen beruht auf einem Kollektivgedanken.

Dadurch muss nicht jeder 10 Jahre warten, um sich seine Traumimmobilie leisten zu können. Nach einem Jahr ist bereits soviel angespart, dass der Erste sich das Geld aus dem Topf nehmen könnte, um sich mit dem Geld und einem Darlehen was er aufnimmt, seine Traumimmobilie leisten zu können.

Natürlich muss Spongebob weiter in den Topf einzahlen, um sich seine Ananas leisten zu können. Doch durch dieses Kollektivsparen, können zum einen die Zinsen über einen langen Zeitraum im Voraus fixiert sowie garantiert werden und im Schnitt müssen die Leute kürzer warten, bis sie sich ihre Immobilie leisten können. Am Ende profitiert der Sparer also von der Kraft des Kollektivs.

Verwendungszweck des Bausparvertrags

Das Geld aus dem Bausparvertrag-Darlehen darf aber nicht einfach zweckentfremdet werden. Du darfst mit dem Geld aus dem Darlehen jetzt also nicht einfach ein neues Auto oder eine Weltreise finanzieren.

Hinweis

Das Darlehen aus einem Bausparvertrag ist an wohnwirtschaftliche Zwecke gebunden: ein Haus oder eine Wohnung zu kaufen, eine Immobilie zu sanieren oder zu modernisieren, für Inneneinrichtung oder um einen (Immobilien-)Kredit zu tilgen.

Jetzt wo wir wissen was ein Bausparvertrag ist, schauen wir uns an wie das Bausparen im Detail funktioniert!

Schau dir meine Lieblingsplattform für das Investieren in p2p-Kredite an.*

Wie funktioniert Bausparen im Detail?

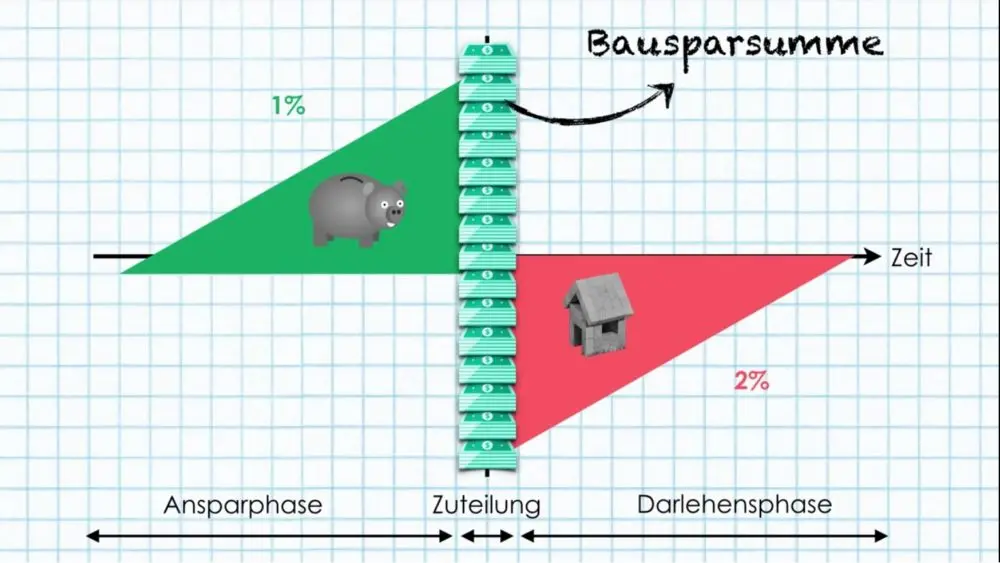

Ein Bausparvertrag ist eine Kombination aus einer Art Sparplan, bei dem wir Geld ansparen und einem Darlehen zur Immobilienfinanzierung. Zu Beginn des Bausparvertrags, wird bereits die komplette Bausparsumme festgelegt.

Einen Prozentsatz davon musst du zunächst selbst ansparen. Üblicherweise etwa 30 bis 50% der gesamten Bausparsumme.

Bei einem Vertragsabschluss entsteht eine Gebühr. Diese liegt in der Regel zwischen einem und 1,6 Prozent der Bausparsumme. Nach dem Abschluss des Bausparvertrages beginnt die erste Phase.

Das Ganze läuft in 3 Phasen ab:

In der ersten Phase, der Ansparphase spart ihr Geld an. Ähnlich zum Tagesgeldkonto, auf welches man monatlich eine fixe Summe einzahlt und auf welches ihr Guthabenzinsen kommt. Dieses Guthaben dient als Eigenkapital und wird für ein Baudarlehen angespart. Diese Phase dauert ca. 7-8 Jahre.

Ist der benötige Betrag angespart, dann folgt die sogenannte Zuteilungsphase und das Geld aus Ansparphase und Darlehen wird zuteilungsreif bzw. kann ausgezahlt werden. Dies ist die zweite Phase.

Dabei muss beachtet werden, dass sowohl die Mindestsparzeit, als auch das Mindestsparguthaben erreicht ist.

Jetzt hat man 3 Möglichkeiten: Man nimmt das Darlehen sofort an, man stellt es zurück, um es für einen späteren Zeitpunkt zu nutzen oder man lässt sich das Geld inklusive Zinsen auszahlen, wodurch aber der Anspruch an ein Darlehen verfällt.

Gehen wir in unserem Beispiel mal davon aus, dass wir das Darlehen direkt annehmen wollen.

Haben wir uns dafür entschieden, folgt die dritte Phase, in der das Darlehen ausgezahlt wird.

Das Darlehen darf aber ausschließlich für wohnwirtschaftliche Zwecke verwendet werden. Also zum Beispiel für einen Immobilienkauf, eine Renovierung, für Inneneinrichtung oder zur Tilgung ein bereits bestehenden Immobilienkredits. Im weiteren Verlauf muss das Darlehen dann mit dem vorher festgelegten Zinssatz zurückgezahlt werden. Diese Rückzahlungsphase dauert meist 11 bis 12 Jahre.

Erläuterung zur Zuteilung des Bausparvertrages:

Auszahlen oder weiter sparen? Die verschiedenen Möglichkeiten werden hier näher erörtert.

Mit der Zuteilungsreife hat der Bausparvertrag die sogenannte Ansparphase hinter sich gelassen und kann nun vielseitig eingesetzt werden. Dabei gibt es für den Bausparer verschiedene Möglichkeiten. Je nachdem, wie deine Situation gestrickt ist, kannst du dir die passende Option auswählen – vom Auszahlen bis hin zum Reinvestieren ist alles möglich. Lass uns die Möglichkeiten auflisten.

Hier die 5 Optionen, die du für die weitere Nutzung deines Bausparers nun hast:

- Zuteilung annehmen und das Bauspardarlehen beantragen

- Zuteilung ablehnen und weiter sparen

- Zuteilung teilweise annehmen und Bausparsumme schrittweise auszahlen lassen

- Zuteilung verschieben und Bausparsumme erst später in Anspruch nehmen

- Zuteilung ablehnen und Guthaben auszahlen lassen

Vielleicht ist auch hier eine wichtige Information für dich dabei, um zu entscheiden ob ein Bausparvertrag 2018 sinnvoll für dich ist.

Mehr zum Thema Bausparen bei der Schwäbisch Hall entdecken*

Doch wo verdienen die Bausparkassen daran?

Zum ersten verdienen die Bausparkassen natürlich an den Zinsen. Denn die Guthaben-Zinsen sind geringer, als die des Darlehens. Die Bank verdient also hier schonmal an der Zinsdifferenz zwischen Guthabenzins und Darlehenszins. Zudem gibt es zum Teil sogenannte Abschlussgebühren. Diese fallen auf die gesamte Sparsumme an und liegen üblicherweise zwischen 1,0% bis 1,6% der gesamten Sparsumme.

Gut am Bausparvertrag ist: Wir können später die gesamte Sparsumme als Eigenkapital bei einer Bank einbringen, wenn wir zum Beispiel einen größeren Kredit aufnehmen wollen.

Gibt es staatliche Förderungen für das Bausparen, die du mit einem Bausparvertrag sinnvoll 2018 nutzen kannst?

Wenn ja: Welche gibt es und wie viel bekommen ich da heraus?

Hinweis

Glücklicherweise gibt es für das Bausparverträge einiges an Förderungsmöglichkeiten.

Zum einen die Arbeitnehmersparzulage, dann die Wohnungsbauprämie sowie die Riester-Förderung. Doch für alle Prämien und Zulagen gibt es bestimmte Vorraussetzungen. Schauen wir uns diese mal genauer an.

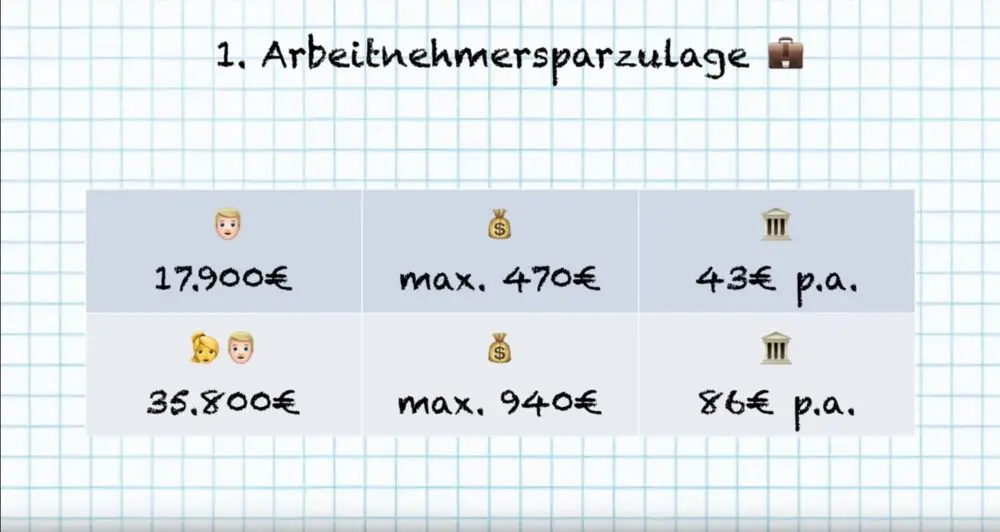

1. Arbeitnehmersparzulage

Hier ist zu beachten, dass diese Zulage nur gewährt wird, wenn das zu versteuernde Einkommen nicht über 17.900€ beim Single oder bei Verheirateten 35.800€ beträgt.

Für die Vermögenswirksamen Leistungen beträgt die Arbeitnehmersparzulage 9%, wobei ein Höchstbetrag von 470€ für Ledige und 940€ für Verheiratete gilt, welche als Aufwendung angerechnet werden dürfen. Für Ledige beträgt die endgültige Arbeitnehmersparzulage dann 43€ p.a. und für Verheiratete maximal 86€ p.a..

Mehr zum Thema Bausparen bei der Schwäbisch Hall entdecken

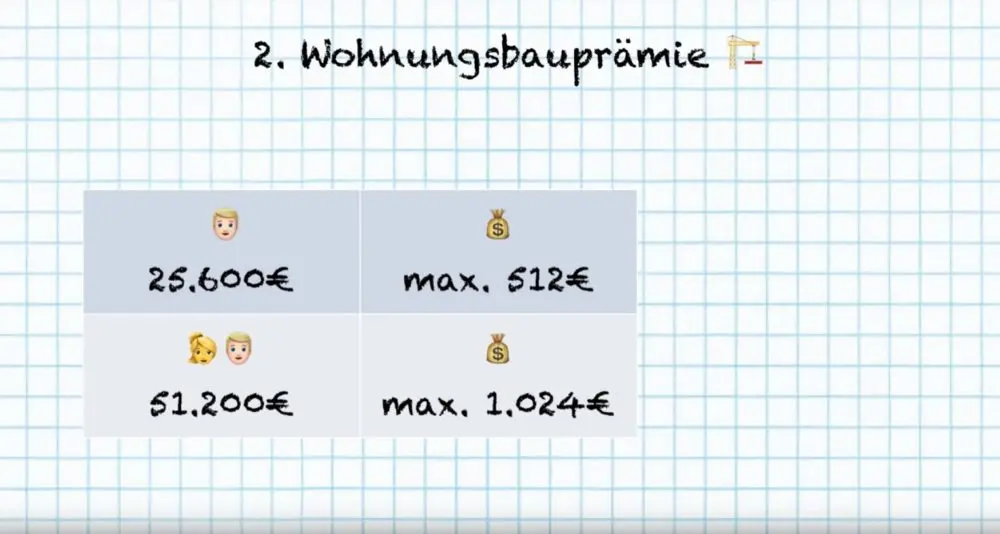

2. Wohnungsbauprämie

Bei der Wohnbauprämie ist es sehr ähnlich mit den Bedingungen. Hier darf das zu versteuernde Jahreseinkommen 25.600,00 € für Ledige und 51.200,00 € für Verheiratete nicht überschreiten. Kapitaleinkünfte sind bei dieser Einkommensgrenze ab dem Jahr 2009 nicht zu berücksichtigen. Zudem wird die Wohnungsbauprämie nur gezahlt, wenn mindestens 50,00 € pro Jahr auf einen Bausparvertrag eingezahlt werden.

Dann beträgt die Prämie 8,8 %. Begünstigt sind maximal Aufwendungen zur Förderung des Wohnungsbaus je Kalenderjahr bis zu 512,00 € (Ledige), 1.024,00 € (Verheiratete). Das macht eine Wohnungsbauprämie von 45,06€ p.a. für Singles und 90,11€ p.a. für Verheiratete.

Ab dem Jahr 2021 werden die sogenannten Einkommensgrenzen erhöht. Für Alleinstehende auf 35.000 Euro, ein Plus von 36 Prozent. Damit zu versteuerndes Einkommen für Verheiratete beziehungsweise eingetragene Lebenspartner gemeinsam: maximal 70.000 Euro. Damit haben in Zukunft deutlich mehr Menschen einen Anspruch auf staatliche Förderung.

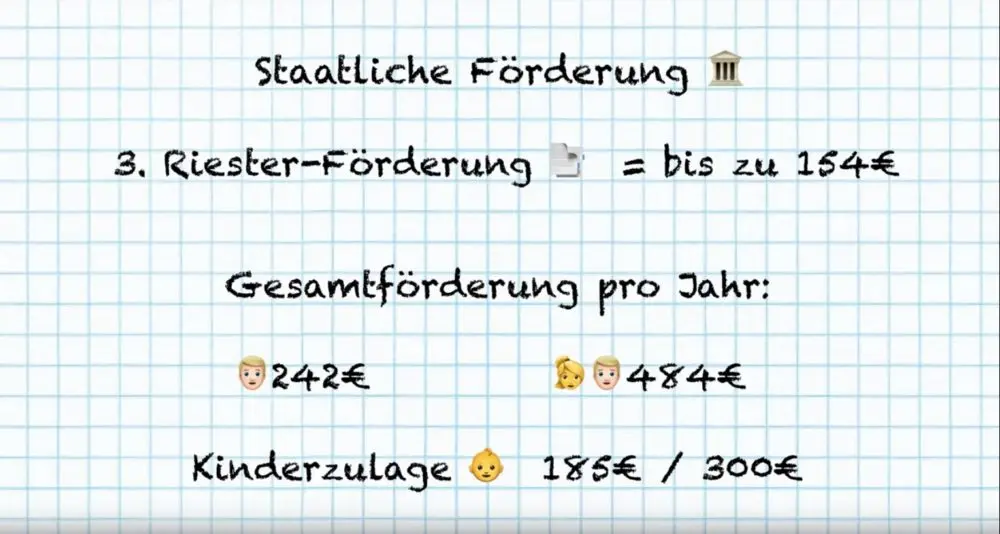

3. Rieser-Förderung

Dann ist es noch möglich, eine Riesterförderung von 154€ für die private Altersvorsorge zu bekommen. Das macht eine Gesamtforderung pro Jahr von 242€ für Singles und Verheiratete dürfen sich sogar über 484€ freuen.

Obendrauf gibt es noch eine Kinderzulage von 185€ pro Kind und sogar 300€, wenn das Kind nach 2008 geboren ist. Es gibt also einiges an Förderung zu holen, die einen Bausparvertrag ziemlich effektiv machen können, wenn man alle Förderungen mitnimmt.

Du kannst die Riester Beiträge von der Steuer absetzen. Die Höhe deines Steuervorteils hängt von deinem Einkommenssteuersatz ab. Du zahlst erst in der Auszahlungsphase Steuern. Alle Riester Verträge werden nachgelagert besteuert. Wenn du alle deine Vorteile von deinem Bausparvertrag sinnvoll 2018 ausnutzt, sollte das von Vorteil sein.

Mehr zum Thema Bausparen bei der Schwäbisch Hall entdecken

Vor- und Nachteile des Bausparens – Bausparvertrag sinnvoll 2018?

Das Thema Bausparen wird kontrovers diskutiert. Doch was sind die Vor und Nachteile eines Bausparvertrags. Wir wollen uns es anschauen. Zunächst die Vorteile.

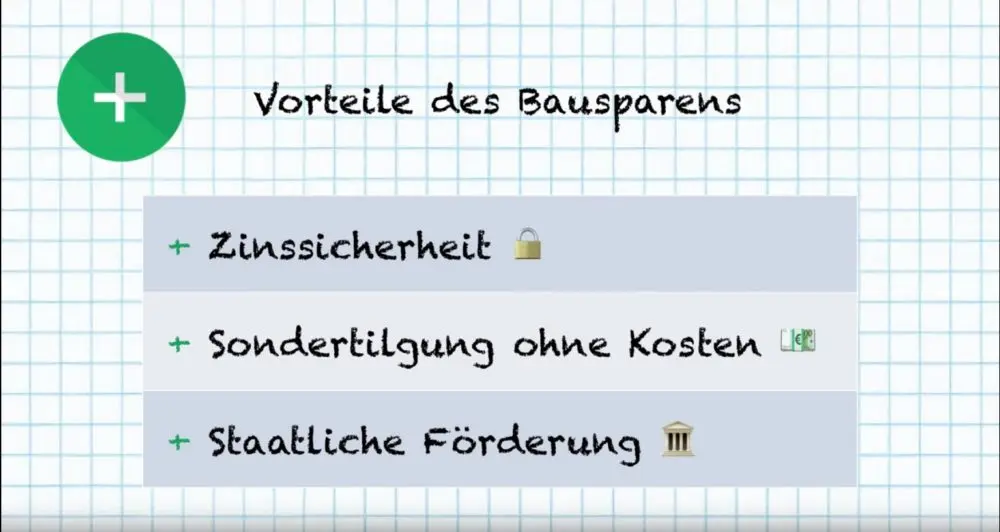

Vorteile des Bausparens

Zinssicherheit – Ein großer Vorteil ist die Zinssicherheit über die Laufzeit. Die Ansparphase kann man aufgrund der niedrigen Zinsen zwar vernachlässigen, aber danach erhältst du einen sehr zinsgünstiges Darlehen für eine Baufinanzierung oder Kauf. Und das gilt auch für das Darlehen, das mitunter erst zehn Jahre später aufgenommen wird. Gerade in Niedrigzinsphasen kann es von Vorteil Bausparvertrag sein, sich günstige Zinsen auf lange Sicht zu sichern Sondertilgung ohne

Kosten – Ein weiterer Vorteil der Darlehensphase ist die Möglichkeit, von Sondertilgungen auf das Bauspardarlehen zu leisten. So kann der Kredit also auch vorzeitig zurückgezahlt werden. Gebühren, also eine Vorfälligkeitsgebühr oder eine Stornogebühr, fallen hierbei zumeist nicht an. Eine solche Flexibilität bietet kaum eine andere Darlehensvariante.

Staatliche Förderung – Staat hat meisten nichts zu verschenken, aber wie heißt es so schön. Einem geschenkten Gaul, schaut man nichts ins Maul. Unter bestimmten Voraussetzungen kann man finanzielle Zuschüsse vom Staat nutzen (etwa Wohnungsbauprämie und Arbeitnehmersparzulage).

Kostenloses Depot für Aktien und ETF Sparpläne. Hol dir 20€ Prämie geschenkt.*

Bausparen für junge Menschen!

Auf jeden Fall ist grundsätzlich ein Bausparvertrag sinnvoll 2018 für junge Leute, da nach wie vor Bausparkassen junges Klientel bevorzugen. Ihnen wird oft ein besonderer Bonus entgegengebracht. Das kann eine einmalige Prämie oder auch ein höherer Sparzins sein. All das solltest du mit deinem Berater genau absprechen und und schriftlich fixieren. Hole dir auf jeden Fall viele Angebote ein und überzeuge dich sowohl vom Angebot, als auch von deinem Berater.

Weitere Vorteile sind, dass die Sparraten als Sonderausgaben in der Steuererklärung abgesetzt werden können. Als Bausparer bist du berechtigt, ohne gesonderte Absprache mit der Bausparkasse Sondertilgungen durchzuführen. Die angesparte Summe lässt sich als Eigenkapital für eine Gesamtfinanzierung nutzen.

Hinweis

Außerdem gibt es die Möglichkeit einen Bausparvertrag zwischen- bzw vor- zu finanzieren.

Weitere Infos für den zukünftigen Häuslebauer

Das wichtigste in Kürze:

Natürlich kannst du, wie bereits erwähnt, mit deinem Bausparvertrag erst dann eine immobilie finanzieren, wenn der Vertrag zuteilungsreif ist. Allerdings bieten Bausparkassen inzwischen auch Lösungen für:

- Bauspar-Sofortfinanzierungen

- Vorfinanzierungen

- Zwischenfinanzierungen

Allerdings hängt das von deinen gegebenen Umständen ab und muss vom Berater auf jeden Fall geprüft werden. Ein Kredit mit Bausparvertrag ist sinnvoll, wenn er sinnvoll für das Bauprojekt eingesetzt werden kann: die Konditionen müssen stimmen.

Sobald der Bausparvertrag zuteilungsreif ist, löst er das Vorausdarlehen ab. Ab dann werden die Raten für dein Bauspardarlehen fällig.

Nachteile des Bausparens

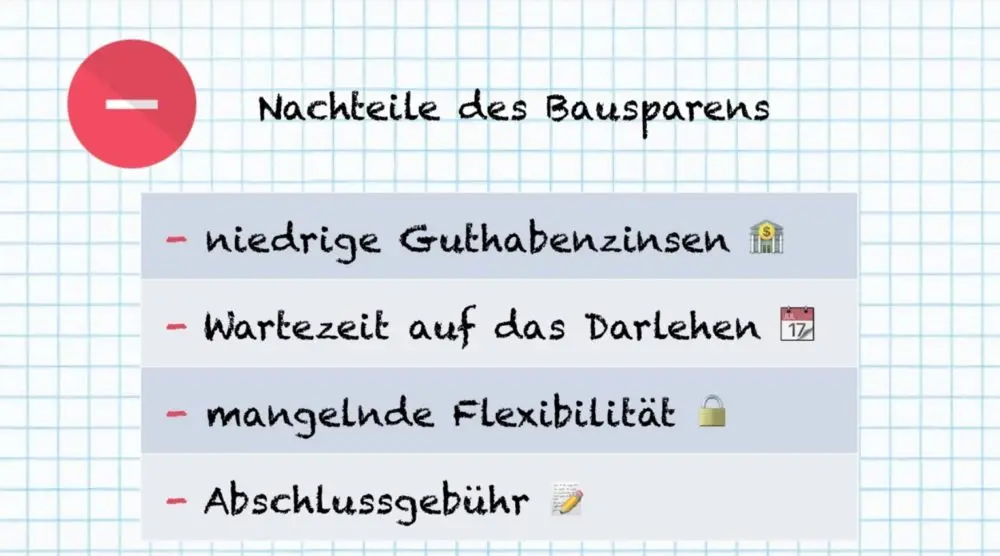

Geringe Zinsen in der Ansparphase – Aufgrund der aktuell niedrigen Bauzinsen sind Baukredite momentan günstig. Das bedeutet aber nicht, dass auch die Guthabenzinsen hoch sind. Im Gegenteil: Je günstiger Kredite vergeben werden, desto niedriger fallen häufig auch die Guthabenzinsen aus. Als reine Geldanlage ist ein Bausparvertrag also nicht zu empfehlen.

Wartezeit auf das Darlehen – Ein weiterer der Bausparen Nachteile ist die nicht festgelegte Zuteilung. Der nicht festgelegte Zuteilungstermin kann es dir schwer machen dein Vorhaben von Beginn an durchzuplanen. Zwar werden Vermittler bei Abschluss eines Bausparvertrages den voraussichtlichen Zuteilungstermin nennen, dieser kann jedoch nicht garantiert werden.

Denn je mehr Kapital angespart wird, desto näher kommt er dieser Zahl und somit auch dem Termin der Zuteilung.

Mangelnde Flexibilität – Meistens sind in den Vertragsbestimmungen des Bausparvertrages Mindestansparzeiten üblich. Das bindet den Sparer zumindest für eine gewisse Zeit verbindlich an dieses Anlageprodukt. Außerdem wird neben der Höhe des Darlehens auch an der Höhe der Ansparsumme berechnet. Also nicht geeignet für spontane Bauprojekte. Wer schnell zu Geld kommen möchte, wird sich nach Alternativen umschauen müssen. Im Rahmen einer Baufinanzierung beispielsweise können Kunden das Darlehen direkt erhalten und schon im neuen Zuhause tilgen.

Bauspar-Sofortfinanzierung – welche Nachteile hat diese

Was sich clever anhört, hat jedoch häufig einen Haken. Die Bauspar-Sofortfinanzierung ist teurer als sein normaler Bankkredit bei der Hausbank. Zwar sind die Zinsen für das endfällige Darlehen und das Bauspar-Darlehen niedrig, der kombinierte Zinssatz beider Produkte ist das aber leider nicht.

Abschlusskosten – Einer der großen Nachteile beim Bausparen sind auch die mitunter hohen Gebühren. Obwohl es immer weniger werden, verlangen noch immer einige Bausparkassen eine sogenannte Abschlussgebühr. Vorsichtig, weil die Gebühr wird zu Anfang des Bausparvertrags fällig und diese bekommt man nicht mehr zurück, auch wenn man das Darlehen später nicht annehmen sollte. Es sei noch erwähnt, dass die Banken die Bausparverträge kündigen können, wenn sie schon langer als 10 Jahre zuteilungsfrei sind. Dies trifft aber eher Altverträge, weil dort die Zinsen zum Teil noch sehr hoch sind. So ein Urteil vom Bundesgerichtshof vom 21.02.2017. Für neue Verträge nicht so interessant.

Mehr zum Thema Bausparen bei der Schwäbisch Hall entdecken*

Ist das Bausparen in der heutigen Zeit noch sinnvoll? (Bausparvertrag sinnvoll 2018?)

Die wohl für dich interessanteste Frage ist:

Ist Bausparen überhaupt noch sinnvoll oder sollte man es komplett vermeiden? Schauen wir uns an, für wenn es sich noch lohnen kann und für wen es sich nicht eignet.

Für diese Personen eignet sich Bausparen:

Ein Bausparvertrag kann für dich sinnvoll sein, wenn du in 2,5 oder 10 Jahren ein Haus oder auch eine Wohnung kaufen willst. Aber auch bei einer absehbaren Modernisierung mit Kosten zwischen 15.000 und 50.000 Euro kann ein Bausparvertrag ebenfalls gut passen. Gerade, wenn die Zinsen sehr niedrig sind und du davon ausgehst, dass die Zinsen in Zukunft wieder steigen.

So kann man sich heute noch die niedrigen Zinsen für die Zukunft sichern. Der Bausparvertrag ist eine Versicherung gegen steigende Zinsen. Die Verzinsung in der Sparphase ist jedoch eher gering. Grundsätzlich lohnt sich ein Bausparvertrag allerdings nur, wenn die Bauzinsen bis zur Zuteilung steigen, und du den Baukredit auch tatsächlich in Anspruch nehmen. Zusätzlich kann man sich die gesetzlichen Förderungen sichern und auch für die Riester-Förderung lässt sich ein Bausparvertrag sinnvoll einsetzen.

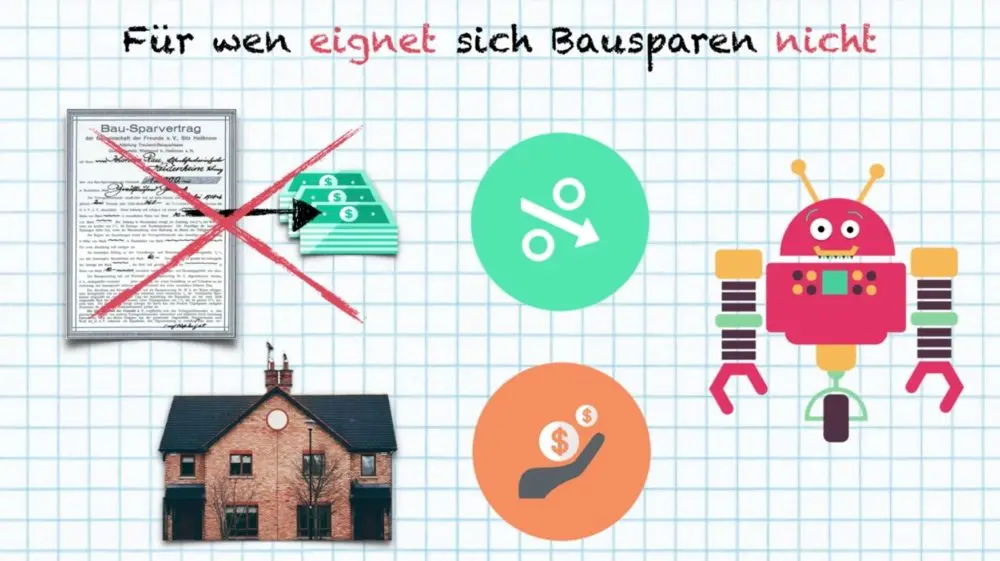

Für wen eignet sich Bausparen nicht

Wenn du den Bausparvertrag nur zum Sparen nutzen willst. Die Zinsen in der Ansparphase sind recht niedrig und darüber hinaus ist ein großes Manko die Abschlussgebühr. Inklusive dem Darlehensanteil, welchen du wohlmöglich gar nicht in Anspruch nimmst.

Du solltest das Bausparen also nicht Zweckentfremden, weil es meistens mehr Kosten verursacht, als es dir Gewinn bringt. Alternative Sparprodukte zur Geldanlage sind zum Beispiel ETFs, Festgeld, P2P-Kredite oder auch Anleihen.

Wenn du noch mehr Fragen zum Thema Bausparen hast, schaue doch in der Talerbox-Community vorbei!

Du hast folgenden Artikel gelsen: „Bausparvertrag sinnvoll 2018? 2019, …„. Hinterlasse mir gerne ein Kommentar dazu.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie