Junior Depot Vergleich: Bestes Depot für Kinder?

Was früher das Sparbuch von den Großeltern war, wird heute oft durch ein ETF-Depot für Kinder ersetzt, da die lange Ansparphase der Kinder mit ETFs besser genutzt werden kann. In unserem Junior Depot Vergleich haben wir die besten Anbieter bewertet. Hier erfährst du, warum ein ETF-Depot für Kinder sinnvoll ist und worauf du achten solltest.

Bestes Junior Depot: Talerbox-Testsieger

| Nr. | Kategorie | Anbieter |

|---|---|---|

| 1. | Bestes Junior Depot: | Comdirect* |

| 2. | Junior Depot auf Autopilot (Robo-Advisor): | OSKAR* |

Warum ein Junior Depot für Kinder eröffnen?

Es ist ratsam, so früh wie möglich mit der Geldanlage für Kinder zu beginnen, um maximal vom Effekt des Zinseszinses zu profitieren. Für langfristige Anlagen sind Sparbücher und Festgeldkonten jedoch nicht die optimalen Optionen.

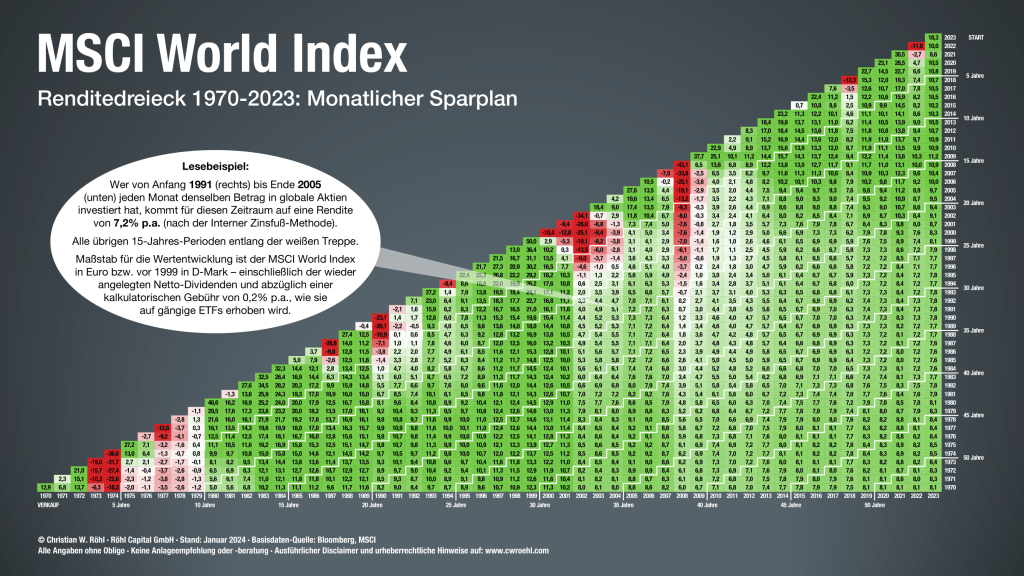

Eine bessere Alternative sind Aktien und ETFs. Durch frühzeitige Investitionen kann ein solides finanzielles Polster für die Zukunft deines Kindes geschaffen und das Risiko auf einen längeren Anlagezeitraum verteilt werden. Im Idealfall hat dein Kind so einen finanziellen Vorsprung von mindestens 18 Jahren. Aktien und ETFs bieten im Vergleich zu herkömmlichen Sparkonten auch einen Inflationsschutz. Das Renditedreieck des MSCI World Index zeigt das Potenzial langfristiger Wertpapieranlagen:

Die Grafik zeigt, dass ein langer Anlagehorizont in der Vergangenheit das Risiko einer Anlage in den MSCI World deutlich reduziert hat. Bei einem Anlagehorizont von 18 Jahren war es beispielsweise nicht mehr möglich, eine negative Rendite zu erzielen.

Beispiel: Angenommen, du hättest 2003 begonnen, für dein Kind monatlich 50 € in einen Sparplan auf den MSCI World zu investieren. Bis zu seinem 18. Lebensjahr (2021) hätte dies bei einer durchschnittlichen jährlichen Rendite von 10,7 % zu einer Gesamtsumme von 30.753,22 € geführt. Allein die Rendite der Anlage hätte über 19.900 € betragen. Schon mit kleinen monatlichen Beträgen hätte man über die Jahre bis zur Volljährigkeit des Kindes ein beachtliches Startkapital aufbauen können.

Fazit: Auch wenn historische Renditen keine Garantie für die Zukunft sind, haben sich Wertpapieranlagen über die Jahrzehnte hinweg immer wieder als bessere Geldanlage erwiesen als Sparbücher, sofern ein diversifiziertes ETF-Investment die Basis bildet. Ein Sparbuch oder Sparkonto für Kinder kann im Vergleich der realen Renditen langfristig nicht mit einem ETF-Sparplan für Kinder mithalten.

Kinder Depot Test: Die Junior Depots der Anbieter im Vergleich

Comdirect Junior Depot

Comdirect bietet das Junior Depot kostenlos an, wenn bestimmte Voraussetzungen erfüllt sind. So muss entweder ein aktiver Wertpapiersparplan bestehen oder es müssen mindestens 2 Trades pro Quartal getätigt werden. Für das regelmäßige sparen für das Kind, fällt das aber nicht ins Gewicht. Ohne Aktivität betragen die Kosten für das Junior Depot bei der Comdirect 1,95 € pro Monat. Die ersten sechs Monate sind jedoch grundsätzlich kostenlos.

| Depotführung | Kostenlos (bei Aktivität) |

| Sparpläne | Über 2000 ETF und 500 Aktien |

| Sparplan Kosten | 1,5 % / 150 Aktions ETF kostenlos |

| Mindestsparrate | 25 € |

| Sparplan per Lastschrift | Ja |

| Handelsgebühren | 4,90 € + 0,25 % (min. 9,90€ / max. 59,90€) |

| Kinder-Girokonto | Ja |

Neben dem Junior Depot kann optional auch ein eigenes Kinderkonto direkt bei der Comdirect eröffnet werden. Dieses wird im Gegensatz zu einem klassischen Girokonto bei der Comdirect ausschließlich auf Guthabenbasis geführt und kann nicht mit einem Dispokredit überzogen werden.

Fazit: Das Comdirect Junior Depot ist ideal für langfristige Sparpläne mit kostengünstigen ETFs und bietet einen umfassenden 24/7-Support. Bei gelegentlichen Einzelinvestments sollte man allerdings die hohen Handelsgebühren im Auge behalten. Das zusätzliche Kindergirokonto ist ein Bonus für die finanzielle Bildung im Alltag.

Consorsbank Junior Depot

Die Consorsbank ist eine etablierte Direktbank in Deutschland, die sich durch ein umfassendes Angebot an Bankdienstleistungen auszeichnet. Neben der kostenlosen Depotführung können Anleger in eine breite Palette von Anlageprodukten wie Aktien, Fonds, ETFs und Zertifikate investieren. Darüber hinaus bietet die Consorsbank attraktive Konditionen für ETF-Sparpläne, um langfristiges Sparen und Investieren zu fördern.

| Depotführung | Kostenlos |

| Sparpläne | Über 5000 Aktien und über 480 ETFs |

| Sparplan Kosten | 1,5% Aktien und ETFs (ETFs über Aktion befristet kostenlos) |

| Mindestsparrate | 10 € |

| Sparplan per Lastschrift | Ja |

| Handelsgebühren | 4,95 € + 0,25 % (max. 69 €) |

| Kinder-Girokonto | Ja |

Fazit: Die Consorsbank bietet eine riesige Auswahl an Aktien-Sparpläne an. Aktuell gibt es zudem den Großteil der ETF Sparpläne aufgrund einer ETF-Aktion kostenlos. Leider ist die Aktion zeitlich begrenzt.

ING Direkt-Depot Junior

Die ING ist die größte Direktbank in Deutschland. Auch das ING Junior Depot kommt mit einer bedingungslosen kostenlosen Depotführung und bietet die Möglichkeit für das Kind in Aktien, Fonds, ETFs und Zertifikate zu investieren. ETF-Sparpläne können ohne Kaufgebühr bespart werden.

| Depotführung | Kostenlos |

| Sparpläne | Über 580 Aktien und über 1000 ETFs |

| Sparplan Kosten | 1,75% Aktien / Alle ETFs 0 € |

| Mindestsparrate | 1 € |

| Sparplan per Lastschrift | Ja |

| Handelsgebühren | 4,90 € + 0,25 % (max. 69,90 €) |

| Kinder-Girokonto | Nein |

Fazit: Die ING bietet alle ihre ETF-Sparpläne kostenlos an. Aufpassen sollte man bei Sparplänen auf Einzelaktien oder bei Einzelkäufen. Hier ist die ING mit 1,75% im Vergleich sehr teuer. Leider gibt es keine Girokonto dazu.

OSKAR ETF-Sparplan für Kinder

Im Gegensatz zu den Kinderdepots der anderen Anbieter in unserem Junior Depot Vergleich muss man bei OSKAR nicht selbst entscheiden, in welche ETF-Sparpläne investiert wird. Als Robo-Advisor wählt OSKAR selbstständig bis zu 10 ETFs aus einer Auswahl von 2.000 ETFs entsprechend der festgelegten Risikopräferenz aus und sorgt so für eine breite Streuung über verschiedene Anlageklassen wie Aktien und Anleihen. Die Risikopräferenz wird im Wesentlichen durch den Aktienanteil bestimmt, der zwischen 50 und 90 Prozent festgelegt werden kann.

| Depotführung | Kostenlos |

| Sparpläne | automatische Wahl aus 2.000 ETFs |

| Sparplan Kosten | 1,14% bis 10.000 € / 0,94% bis 50.000 € Über 50.000 € – 0,84% p.a. |

| Mindestsparrate | 25 € |

| Sparplan per Lastschrift | Ja |

| Handelsgebühren | Keine – Nur automatisierte Anlage |

| Kinder-Girokonto | Nein |

Fazit: In unserem Junior Depot Vergleich sticht OSKAR mit seinem automatisierten Ansatz hervor, bei dem auch Oma und Opa einfach mitsparen können. OSKAR überzeugt in unserem Test durch eine einfache Einrichtung und Bedienung. Die Umschichtung der ETFs erfolgt automatisch. Zudem fallen keine zusätzlichen Kosten für Umschichtungen, Rebalancing, Kauf oder Verkauf an. Die Auszahlung der Anlage kann wiederum durch eine Einmalzahlung oder durch einen festgelegten Entnahmeplan mit regelmäßigen Auszahlungen erfolgen.

DKB U18 Broker

Der DKB U18 Broker ist ein Kinderdepot mit kostenloser Depotführung. Zur Auswahl stehen bei der DKB knapp 1.000 ETF-Sparpläne sowie rund 2.000 Fondssparpläne. Als Einzelaktien können derzeit nur die 40 DAX-Unternehmen per Sparplan bespart werden. Über verschiedene Wertpapieraktionen können beim DKB Junior Depot auch kostenlose Sparpläne eingerichtet werden. Diese sind jedoch in der Regel zeitlich auf wenige Monate begrenzt.

| Depotführung | Kostenlos |

| Sparpläne | ca. 1000 ETFs / 40 DAX Aktien |

| Sparplan Kosten | 1,50 € je Ausführung |

| Mindestsparrate | 10 € |

| Sparplan per Lastschrift | Ja |

| Handelsgebühren | 10 € bis 10.000 € Ordervolumen 25 Euro über 10.000 € Ordervolumen |

| Kinder-Girokonto | Ja (Voraussetzung & min. 1 Elternteil mit DKB Konto) |

Voraussetzung für das DKB U18 Depot ist ein U18 Girokonto und mindestens ein Elternteil mit einem Konto bei der DKB. Du behältst den Zugriff auf das Depot und das Konto deines Kindes bis zum 18 Lebensjahr.

Fazit: Das DKB Junior Depot ist nur in Verbindung mit einem Junior Girokonto nutzbar und unter der Voraussetzung, dass ein Elternteil bereits DKB-Kunde ist. Das schränkt die Empfehlung ein. Ist man bereits DKB-Kunde oder denkt über einen Wechsel zur DKB nach, ist das Angebot der DKB auf dem Niveau der Konkurrenz. Allerdings wäre ein dauerhaft kostenloses ETF-Angebot wünschenswert, um die Geldanlage besser planen zu können.

Das beste ETF Depot für Kinder finden – So haben wir bei unserem Junior Depot Vergleich getestet

Um herauszufinden, welches das beste Junior Depot ist, haben wir die verschiedenen Anbieter anhand der folgenden Kriterien getestet:

- Sparplan-Auswahl: Der Schwerpunkt des Tests lag auf ETF-Sparplänen, da diese die effektivste Methode für den Vermögensaufbau in einem Kinderdepot darstellen. Eine breite und kostengünstige Auswahl an ETFs war daher besonders wichtig.

- Kosten: Geringe Kosten sind sowohl für die eigene Geldanlage als auch für die der Kinder entscheidend, damit mehr Geld für den eigentlichen Vermögensaufbau übrig bleibt. Eine kostenlose Depotführung ist ideal und kostengünstige oder kostenlose ETF-Sparpläne waren besonders wichtig im Junior Depot Vergleich.

- Mindestsparrate: Eine niedrige Mindestsparrate ist wichtig, damit das Kind auch mit eigenem Geld investieren kann und frühzeitig den Umgang mit Geldanlagen lernt. Deshalb haben wir in unserem Test ein besonderes Augenmerk auf die Mindestsparrate gelegt.

- Depoteröffnung: Bei unserem Junior Depot Test haben wir berücksichtigt, ob die Eröffnung des Junior Depots bequem online oder per Post möglich ist. Auch die Möglichkeit, das Konto im eigenen Namen oder im Namen des Kindes zu eröffnen, war relevant. Abzüge gab es, wenn ein Elternteil bereits Kunde des Anbieters sein musste.

- Benutzerfreundlichkeit und Support: Wir haben die Benutzerfreundlichkeit der Plattformen, die Einrichtung von Sparplänen und Handelsaufträgen sowie die Qualität des Kundensupports getestet.

Welches Kinder Depot ist das Beste?

| Auswahl | Kosten | Mindestsparrate | Depoteröffnung | Benutzerfreundlichkeit & Support | |

|---|---|---|---|---|---|

| Comdirect | + | + | = | + | ++ |

| ING | + | + | ++ | + | + |

| OSKAR | auto | = | = | ++ | ++ |

| DKB | + | + | + | – | = |

| Consorsbank | + | + | + | + | + |

Bestes Junior Depot: Comdirect

Unser Testsieger im Junior Depot Vergleich ist das Comdirect Junior Depot. Es bietet das beste Gesamtpaket und erleichtert dem Kind den Einstieg in die Finanzwelt. Mit dem zusätzlichen Kinderkonto kann das Kind sein Taschengeld selbst verwalten und lernt so den Aufbau eines eigenen Sparvermögens. Die Benutzeroberfläche der Comdirect ist leicht verständlich, die Depotführung kostenlos und der Kundenservice hilfsbereit. Positiv ist auch die einfache Depoteröffnung, die komplett online durchgeführt werden kann.

Geldanlage für Kinder auf Autopilot: OSKAR

Wenn du dich selbst (noch) nicht so gut mit ETFs und der Geldanlage im Allgemeinen auskennst oder einfach das Junior Depot lieber auf Autopilot laufen lassen möchtest, bietet OSKAR eine echte Alternative zu den klassischen Kinderdepots. OSKAR kümmert sich automatisch um Verwaltung, Rebalancing, Umschichtung und Steueroptimierung des Junior Depots. Auch spätere Entnahmen können über einen Entnahmeplan automatisiert werden. Darüber hinaus können auch Oma und Opa Geld auf das OSKAR-Konto überweisen und sicher sein, dass das Geld sofort investiert ist.

Die Gebühren sind allerdings höher als bei einer eigenständigen ETF-Anlage, dafür entfällt der Aufwand. Wenn du eine Lösung suchst, die du einrichten und dann vergessen kannst, ist OSKAR eine Option.

Wer darf ein Kinder Depot eröffnen?

Kinder selbst dürfen kein Depot eröffnen, da sie noch nicht geschäftsfähig sind. Das Junior Depot muss von den Eltern oder Erziehungsberechtigten für das Kind eröffnet werden. Großeltern oder andere Verwandte dürfen hingegen kein Junior Depot für Kinder eröffnen, es sei denn, sie verfügen über eine Vollmacht der Eltern / Erziehungsberechtigten. Zudem muss bei einigen Anbieter das 7 Lebensjahr bereits erreicht sein.

Hinweis

Die Unterlagen müssen von beiden Elternteilen unterschrieben werden, sofern ein Elternteil nicht das alleinige Sorgerecht hat. Bis das Kind volljährig ist, verwalten die Eltern dann das Kinderdepot als Bevollmächtigte. Mit Erreichen des 18. Lebensjahres endet die Vollmacht der Eltern und das Kind kann selbst über das Depot verfügen.

Unterschied zwischen Junior Depot und klassischem Depot

Ein Junior Depot ist ein spezielles Depot für Kinder. Das Kinderdepot wird auf den Namen des Kindes eröffnet. Rechtlicher Depotinhaber ist das Kind, auch wenn das Depot nur von den Eltern oder Erziehungsberechtigten eröffnet werden kann. Dadurch ergeben sich steuerliche Vorteile gegenüber dem Sparen im eigenen Depot für das Kind. Ab dem 18. Lebensjahr hat das Kind jedoch vollen Zugriff auf das Konto.

Allerdings kann sich ein höheres Vermögen in einem Kinderdepot langfristig negativ auf bestimmte staatliche Förderungen auswirken. So hat das Kind ab einem Vermögen von 7.500 € keinen Anspruch mehr auf BAföG. Das BAföG wird jedoch von vielen Faktoren beeinflusst und kann unter Umständen auch ohne eigenes Vermögen des Kindes nicht in Anspruch genommen werden.

Ein Kinderdepot ist nicht bei jedem Broker möglich. So bieten beliebte Broker wie Trade Republic derzeit kein Junior Depot an.

Steuerliche Vorteile eines Junior Depots

Ein Junior Depot ist nicht nur eine gute Geldanlage für Kinder. Es bietet auch die Möglichkeit, Steuern zu sparen gegenüber dem Sparen für Kinder im eigenen Depot. Denn wird ein Depot auf den Namen deines Kindes eröffnet, kann auch das Kind pro Jahr vom Sparer-Pauschbetrag von 1000 Euro profitieren.

Sofern die Einkünfte des Kindes unterhalb der summierten Freibeträge liegen, kannst du für dein Kind zudem eine Nichtveranlagungsbescheinigung beantragen. Dadurch wird selbst dann keine Abgeltungssteuer fällig, wenn die jährlichen Kapitaleinkünfte über dem Sparer-Pauschbetrag liegen. Der Depot Anbieter oder Steuerberater kann dir beim Ausfüllen des Formulars helfen.

Wie eröffne ich ein Junior Depot? Schritt-für-Schritt-Anleitung

- Junior Depot Anbieter auswählen wie unseren Testsieger Comdirect

- Auf “Depot eröffnen” klicken.

- Daten des Kindes sowie die eigenen Daten angeben.

- Geforderte Unterlagen zur Verifikation einreichen und Verifizieren.

- Geld auf das Kinder Depot einzahlen.

- Sparplan einrichten.

Junior Depot Eröffnung – Welche Unterlagen werden benötigt?

Möchtest du ein Junior Depot eröffnen, solltest du folgende Unterlagen bereithalten:

- Eröffnungsantrag

- Steuer-ID des Kindes

- Einverständniserklärung bzw. Vollmacht der gesetzlichen Vertreter

- Geburtsurkunde des Kindes in Kopie

- Personalausweis des Kindes in Kopie (ab 16 Jahren)

- Ausweisdokumente der gesetzlichen Vertreter

Je nach Familienverhältnissen können weitere Unterlagen vom Anbieter angefordert werden.

So findest du den passenden ETF

Fazit: Bestes Junior Depot Vergleich

In unserem Junior Depot Vergleich überzeugte das Kinder Depot der Comdirect als bestes Allround-Angebot für den einfachen Vermögensaufbau des Kindes. Das Angebot der ING ist ebenfalls attraktiv, muss sich aber aufgrund der sehr umständlichen Depoteröffnung der Comdirect geschlagen geben.

Wer eine möglichst einfache Lösung für ein Kinderdepot sucht, für den kann auch der Anbieter OSKAR einen Blick wert sein. Rebalancing, Umschichtung, Steueroptimierung und Entnahmeplan übernimmt der Robo-Advisor OSKAR automatisch und ermöglicht so die einfache Geldanlage für das Kind auf Autopilot.

FAQ zum Junior Depot Vergleich

-

Was ist ein Junior Depot?

Ein Junior Depot ist ein Wertpapierdepot, das auf den Namen des Kindes eröffnet werden kann. Bis zum 18. Lebensjahr wird das Depot unter der Vollmacht der Erziehungsberechtigten verwaltet und geht dann in den Besitz des Kindes über. Ein Kinderdepot bietet steuerliche Vorteile während der Ansparphase.

-

Welches ist das beste Junior Depot?

In unserem Vergleich zwischen mehreren Anbietern hat sich das Junior Depot der Comdirect als bester Allrounder herausgestellt. Es vereint ein großes Angebot an kostenlosen ETF-Sparplänen mit kostenloser Depotführung und leichter Bedienbarkeit.

-

Haben Kinder Zugriff auf das Junior Depot?

Kinder haben keinen Zugriff auf ein Junior-Depot. Das Depot läuft zwar auf den Namen des Kindes, bis zum Erreichen des 18. Lebensjahres behalten jedoch die Erziehungsberechtigten die Kontrolle über das Depot. Manche Anbieter wie OSKAR ermöglichen aber Lesezugriffe für das Kind.

-

Wie funktioniert ein Junior Depot?

Ein Junior Depot funktioniert grundsätzlich auf die gleiche Weise wie ein normales Depot. Es gibt in der Funktionsweise keine Einschränkungen. Allerdings wird ein Junior Depot von den Eltern / Erziehungsberechtigten des Kindes eingerichtet und in dessen Namen verwaltet.

-

Wie kann man ein Kinder Depot eröffnen?

Die Eröffnung eines Kinder Depots funktioniert grundsätzlich auf die gleiche weise wie die Eröffnung eines normalen Depots. Es werden jedoch zusätzliche Unterlagen der Erziehungsberechtigten benötigt, um eine Eröffnung auf den Namen des Kindes zu legitimieren.

Mehr zum Thema Sparen und Geld anlegen für Kinder:

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie