Mein Konten-Modell, womit ich über 300.000€ gespart und investiert habe

Wie wäre es mit einem Konten-Modell, mit dem man automatisch spart und investiert. Zudem hat man ein Gefäß für seine Ausgaben und Wünsche, damit man nicht in Versuchung kommt, zu viel auszugeben und sich im Nachhinein nur schlecht fühlt. Und ja, das richtige Konten-Modell trägt viel zum langfristigen Vermögensaufbau bzw. Lebensfreude bei. Denn man muss sich nicht immer wieder fragen, wo das ganze Geld schon wieder hin ist. Also wie kann ein Konten-Modell aussehen, damit du stets den Überblick über deine Finanzen hast. Außerdem zeige ich dir, wie mein aktuelles Konten-Modell aussieht und welche Banken ich dafür benutze. Nachdem du diesen Artikel gelesen hast, wirst du eine einfache Anleitung an der Hand haben,, wie du solch ein System einfach und schnell für dich adaptieren kannst.

Du kannst dir diesen Artikel über „Konten-Modell“ hier auch als Video ansehen:

Ja, wer kennt es nicht: Wo ist das Geld schon wieder hin? Oder das völlige Chaos bei den Finanzen. Und man hat keinen Überblick mehr über die Verträge, Abbuchungen usw. Oder man hat Konten, die man gar nicht mehr nutzt, weil man sie irgendwann mal eröffnet hat. Oder man ist einer derjenigen, der sein ganzes Geld auf dem Tagesgeld hortet und nichts damit macht. Vielleicht kannst du dich mit einer oder mehreren Aussagen identifizieren. Denn oft gibt man das Geld, welches man auf dem Konto hat mit beiden Händen wieder aus und vergisst die monatliche Sparrate, weil man keinen Dauerauftrag eingerichtet hat.

Meine Top-Empfehlungen zum Artikel für dich:

- Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

- Organisiere deine Finanzen mit der Finanzguru-App.*

Dabei muss es gar nicht so komplex sein, seine Finanzen zu organisieren. Dabei effektiv zu sparen, zu investieren und seine Ausgaben zu senken. Dabei braucht es nur ein Konten Modell, was zu dir passt. Für den einen mag es etwas größer sein, für den anderen ganz einfach mit nur zwei Konten. Also, wenn du deine Finanzen organisieren, automatisch sparen und investieren möchtest und dabei deine Ausgaben senken möchtest, dann ist dieser Artikel genau richtig für dich.

Wie sieht mein persönliches Konten-Modell aus?

Also schauen wir uns zunächst einmal mein aktuelles Konten-Modell an, wie das aussieht und ich es umsetze. Wie manage ich meine Geldströme, damit alles in die richtigen Bahnen geleitet wird und auf den passenden Konten landet?

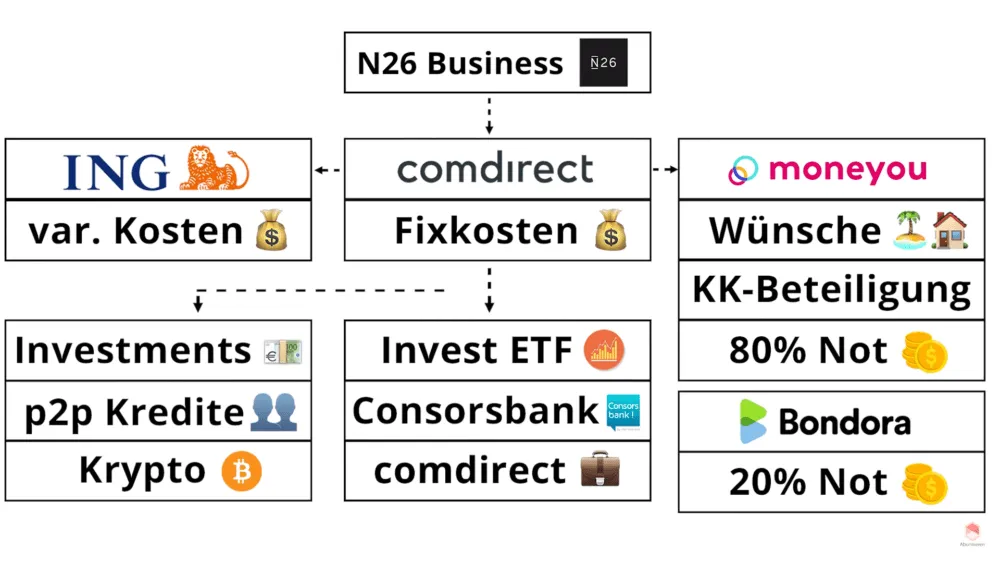

Zunächst einmal die Anmerkung: Da ich selbstständig bin, bekomme ich mehrmals im Monat Zahlungen auf mein N26 Business Konto. Das nutze ich für das Business und mit den Spaces kann man gut Rücklagen bilden oder Werbebudgets planen.

Meine Steuern parke ich aus einem besonderen Grund woanders, dazu am Ende aber gleich noch mehr. Vom N26 Konto zahle ich dann immer am 5. ein fixes Gehalt auf mein Verteiler Konto bei der Comdirect, um besser planen zu können. Gerade als Selbstständiger sollte man sich ein normales Gehalt zahlen, um besser planen zu können. Mit der Comdirect, meiner Schaltzentrale, wie ich sie nenne, zahle ich dann meine Fixkosten, die Miete, die Krankenkasse, Netflix usw. Hier weiß ich genau wie viel ich brauche und habe keine Probleme damit zu planen.

Vom Comdirect Konto überweise ich wiederum ein festes Budget für meine variablen Kosten pro Monat an mein ING Diba Konto von 600€. Alles ganz automatisch mit einem Dauerauftrag.

Talerbox Tipp

Ich überweise das Geld übrigens nicht direkt vom N26 aufs ING Diba Konto, um meine Kreditwürdigkeit hochzuhalten. Das sieht nämlich besser aus, wenn man das Geld über mehrere Konten fließen lässt. Das finden die Banken immer sehr toll, denn es sieht aus, als ob man mehr hätte.

Aber zurück zum Thema Konten-Modell: Mit dem ING DIba-Konto zahle ich dann meine Lebensmittelkäufe, Essen gehen, Transportmittel wie Leihfahrräder, Bahn usw. Also alle meine variablen Kosten. Das Gute daran ist, dass man mit der ING Diba überall kostenlos abheben kann und über die Schnittstelle Paypal kann ich auch mit Google Pay mit dem Handy überall zahlen. Ich habe es sogar im Ausland probiert, funktioniert sehr gut.

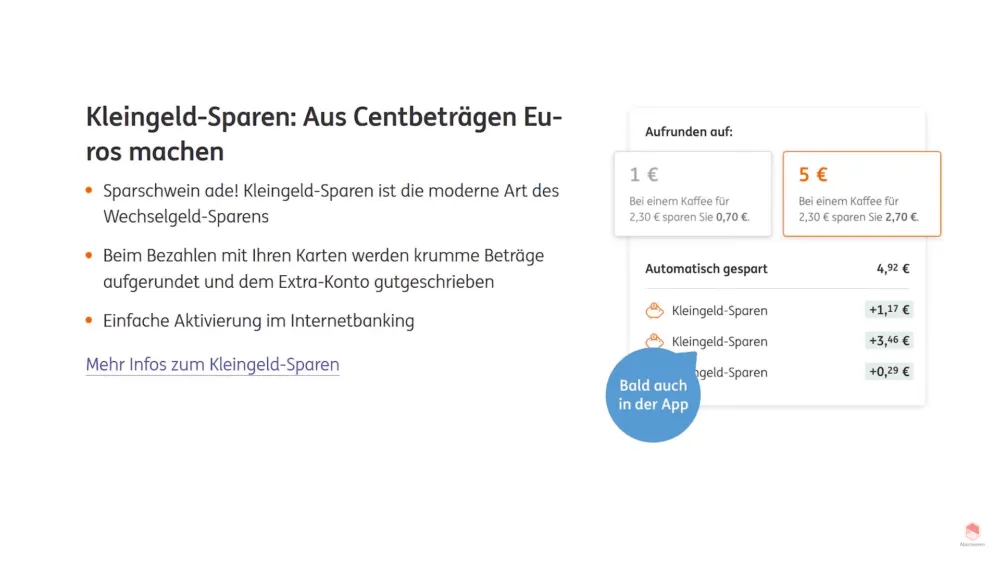

Zudem nutze ich das Feature „Wechselgeld sparen“ bei der ING Diba, wobei die Summen beim Einkaufen immer auf 5€ gerundet werden und die Differenz, die gerundet wurde, kommt auf das Tagesgeldkonto. Diesen Überschuss, aber auch was am Ende noch übrig bleibt, werde ich dann natürlich wieder investieren. 80% gehen in den Investmenttopf und 80% in mein Ziele und Wünsche Konto.

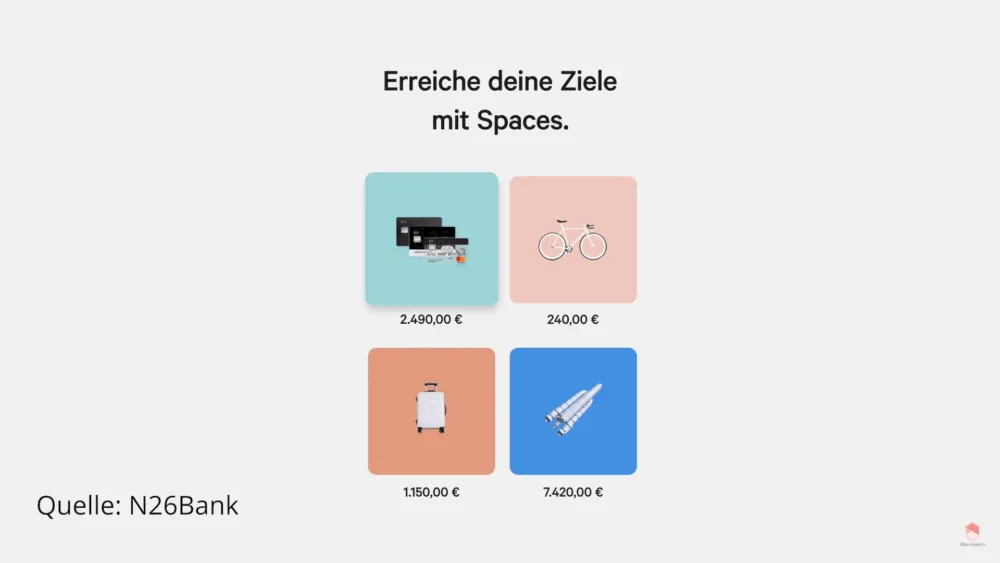

Was uns auch schon zum nächsten Konto vom Konten-Modell bringt: Dem automatischen Sparen für Ziele und Wünsche. Dafür nutze ich das Tagesgeldkonto von moneyou mit bis zu fünf Unterkonten. Eines der Konten nutze ich dann für meine Wünsche und Träume. Hier überweise ich 4 mal 50€ pro Monat, also 200€. 150€ für ein Extrakonto für die Selbstbeteiligung bei der Krankenkasse auf das nächste Unterkonto. Ansonsten liegt bei moneyou noch 80% meines Notgroschen, ungefähr 8000€ und dann nochmal 20% bei Bondora Go&Grow. Dann habe ich schon drei Konten von diesen fünf genutzt. Mit dem System von 80% Notgroschen auf moneyou und 20% auf Bondora Go&Grow will ich ein bisschen dem Realverlust von der Inflation entgegenwirken. Soweit zum Sparen und meinem Notgroschen.

Jetzt fehlt noch eine weitere Kategorie, nämlich der langfristige Vermögensaufbau, den ich mit ETFs, P2P Krediten und ein bisschen Kryptos mache. Kommen wir zum ersten Teil, meinen monatlichen Investments in ETFs von ca. 2350€. Das fließt in einen MIx aus Comdirect und Consorsbank. Einmal habe ich hier das Allweather Portfolio und eine Dividendenstrategie aus REITs und Dividenden ETFs. Dabei nutze ich möglichst kostenlose Sparpläne von der Comdirect und der Consorsbank. Darauf gehe ich jetzt nicht noch mal genauer ein, wenn du mehr darüber wissen möchtest, habe ich hier ein Video für dich:

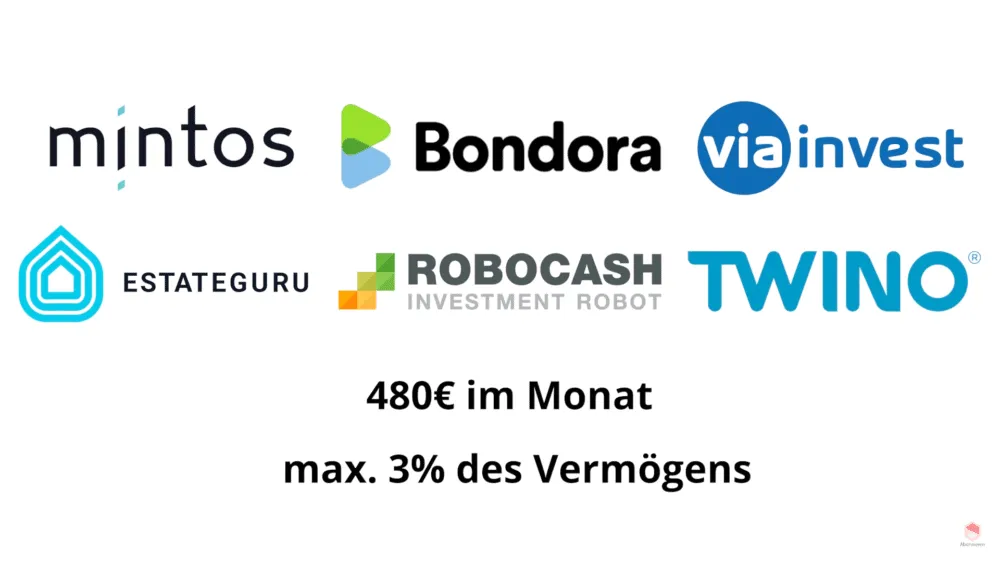

Investmentpart 2 sind die P2P Kredite, die ich auf 6 Plattformen verteilt habe. Dazu zählen Mintos, Bondora, Viainvest, Estateguru, Robocash und Twino*.Hier überweise ich immer im Wechsel 120€ pro Woche bzw. 480€ im Monat auf diejenige Plattform, die gerade aufgefüllt werden muss. So stelle ich sicher, dass pro Plattform nicht über drei Prozent meines Anlagevermögens investiert sind.

Dann noch der dritte Part vom Konten-Modell, hier kaufe ich aktuell immer Bitcoin und Ethereum im Wechsel bei Coinbase, was ich aber eher als Spaß sehe und jetzt nicht als die Vermögensanlage bzw. Altersvorsorge. Das wären dann meine drei Investmentblöcke, die alle automatisch laufen. Ja und das ist eigentlich auch schon mein Konten Modell, mit dem ich automatisch spare und investiere.

Die Budgets, wie z.B bei der ING Diba helfen mir, nicht zu viel auszugeben, bzw. dass ich kein schlechtes Gewissen habe. Denn ich kann immer noch etwas ausgeben, wenn noch etwas vom Budget übrig ist. So muss ich nicht überlegen, wie ich am Ende noch etwas sparen kann. Das Ganze funktioniert völlig automatisch und ich muss mich überhaupt nicht stressen. So baue ich Monat für Monat, Jahr für Jahr immer mehr Vermögen auf.

Nochmal kurz zum Steuergeld, ich hatte ja erwähnt, dass ich das nicht bei N26 nicht lagere, sondern bei bei der DKB. Ich überweise das einmal im Monat manuell auf das DKB Konto. Warum mache ich das und lasse es nicht einfach auf N26 liegen? Durch diese monatliche Überweisung bekomme ich bei DKB den Premiumstatus und kann weltweit kostenlos abheben. Ich bekomme auch eine Ersatzkarte via Kurier, wenn ich diese verlieren sollte. Beim Reisen ist das optimal. So kann man z.B. in Bali dann damit sehr kostengünstig abheben. Zusätzlich nehme ich noch meine Backup Karten von der Comdirect und N26 mit.

Talerbox Tipp

Die Geldabgänge bzw. Daueraufträge sollten kurz nach dem Geldeingang stattfinden, damit man nicht in Versuchung kommt, es auszugeben. Aus den Augen, aus dem Sinn heißt es ja so schön.

In der Summe mag das Konten-Modell jetzt sehr komplex und aufwändig sein, doch man muss sich klarmachen, dass mein System natürlich auch über die Zeit gewachsen ist. Ich habe es immer mal wieder optimiert und an Stellschrauben gedreht. Es ist also nicht von heute auf morgen gewachsen. Zudem muss man am Ende, wenn das System steht auch gar nicht mehr viel machen. Hier mal einen Dauerauftrag verändern, da mal was nachjustieren, aber so komplex ist das dann gar nicht mehr.

Schau dir in diesem Zusammenhang auch gerne einmal meine detaillierte N26 Erfahrung an.

Wie kannst du unkompliziert ein Konten-Modell für dich implementieren?

Es muss nicht unbedingt so komplex für dich sein, denn man braucht keine 10 Konten. Es reicht auch eine einfache Variante, mit der man einfach sparen und investieren kann. Außerdem verhindert man durch diese Budgets, die man aufbaut, dass man wieder zu viel Geld ausgibt. Also wie könnte so ein einfaches Konten-Modell System aussehen, was du einfach umsetzen kannst?

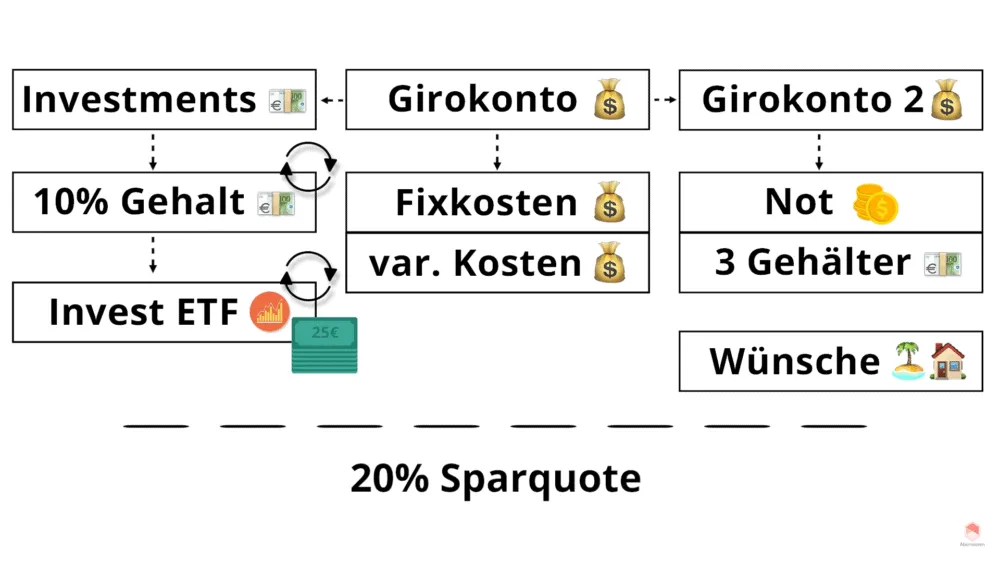

Im wesentlichen braucht man hier nicht viel, um die Geldströme richtig zu lenken. Dazu reicht bereits ein Zweikontenmodell. Denn man möchte den Vermögensaufbau, also das Sparen und Investieren von dem Konsum trennen. Viele gehen ja meistens so vor, dass sie sagen, wenn am Ende des Monats was übrig bleibt, dass sie es dann sparen. Doch das geht dann meistens schief, weil nichts übrig bleibt. Oder man muss den ganzen Monat daran denken, dass man nichts ausgeben darf, weil man ja noch sparen muss. Das erzeugt negative Gefühle.

Deswegen sollte man immer am Anfang des Monats, bzw. wenn die Geldströme kommen das ganze automatisch weg überweisen. So kannst du z.B. dein aktuelles Konto nutzen für den Konsum. Also die fixen und variablen Kosten werden hier abgezogen. Die fixen Kosten kann man sich ja schön ausrechnen. Bei den variablen Kosten muss man schauen, welches Budget man setzt und ob man es anpassen muss. Die Reste, die dann übrig bleiben, überweist man dann automatisch nach Geldeingang via Dauerauftrag auf ein zweites Bankkonto. Dazu gleich mehr. Das Ziel ist es, das Geld wirklich von diesem Konsumkonto zu entfernen, damit man es nicht mehr ausgibt. Auch dass man sich keine Gedanken mehr machen muss, dass man noch irgendwie sparen muss.

Das zweite Konto in diesem Konten-Modell kann man dann zum Sparen und als Notgroschen nutzen.

Talerbox Tipp

Es fängt z.B. an, dass man zehn Prozent seines Gehalts nimmt, welches man automatisch via Dauerauftrag nach Geldeingang überweist. Zuerst braucht man also mal den Notgroschen, wenn man den noch nicht hat. Also mindestens drei Netto Monatsausgaben, das ist so der Airbag für den Notfall.

Danach kann man weitergehen zu den Wünschen und Zielen zu sparen. Also Urlaub, größere Anschaffungen usw. Man darf jedoch nicht auf den Notgroschen zugreifen, wenn man jetzt in den Urlaub möchte. Dieser ist nur für Notfälle, z.B. bei einer kaputten Spülmaschine, Handy oder anderes. Deswegen trennt man die beiden am besten auch direkt, sofern dies möglich ist. So hat man bei N26 ja die Spaces. Da kann man sagen, ein Space ist für den Notgroschen, der andere Space ist für Wünsche und Ziele. Damit ist das Budget schon getrennt und man gibt es nicht so schnell aus und kommt gar nicht erst in Versuchung. Diese Trennung ist auf jeden Fall sehr sehr wichtig, deswegen wiederhole ich das auch immer wieder.

Dann fehlt uns im Konten-Modell eigentlich nur noch das Investieren für den langfristigen Vermögensaufbau bzw. die Altersvorsorge. Hier kann man, falls vorhanden, ein bestehendes Depot nutzen, was man bei seiner Bank hat. Oder man nutzt eines der vielen kostenlosen Angebote von den Direktbanken. Hier nimmt man auch wieder 10% von dem Nettogehalt, was irgendwie übrig bleibt und überweist das automatisch auf das Depot. Es müssen nicht unbedingt die 10% sein, es kann auch mehr oder weniger sein. Das Geld überweist man automatisch in einen Sparplan via ETF z.B. aus Aktien. Da brauchst du auch keine Angst vor großen Summen haben, das geht bereits ab 25€, wie ich es bereits erwähnt habe. Dazu verlinke ich auch mal ein Anfängervideo:

So haben wir schon eine Sparquote von 20% durch das 10% Sparen für Wünsche und Ziele und 10% für den Vermögensaufbau. Zudem hat man Sparen und Konsum strikt getrennt, was natürlich sehr gut ist. Also, es muss gar nicht so komplex sein, wie bei mir. Mit einem ganz einfachen Zweikonten Modell bist du bereits super aufgestellt und hast damit schon die essenzielle Struktur eines Kontensystems schnell und einfach nachgebaut. So kannst du anfangen, zu sparen und investieren und weniger Geld auszugeben.

Fazit

Also wenn du verhindern willst, dass komplettes Chaos bei deinen FInanzen herrscht und du am Ende nicht mehr weißt, wo das Geld hinfließt, baue dir ein einfaches Konten-Modell. Denn man kann dadurch seine Finanzen einfacher organisieren und gleichzeitig seine Ausgaben reduzieren. Dies funktioniert mit dem Zweikontenmodell, wie ich gezeigt habe. Oder komplexer mit meinem Modell via automatisierten Daueraufträgen und Sparplänen. Ein großer Pluspunkt für so ein Mehrkontenmodell ist natürlich, dass man nicht mehr manuell eingreifen muss, was meistens nach meiner Erfahrung immer schief geht.

Wenn du ein solches Konten-Modell umsetzen möchtest, dann bist du damit schon gut gerüstet und viel weiter als die meisten Deutschen. Jetzt bin ich mal gespannt, wie dein aktuelles Kontensystem aussieht. Chaos, ein Konto, das perfekte System oder etwas neues? Ich bin auf dein Kommentar gespannt!

Zum Neuaufsetzen verlinke ich dir hier das N26 Konto, wo du mit den Spaces schön arbeiten kannst. Viel Spaß!

Hier findest du weitere hilfreiche Links:

Die Konten-Kontenmodelle als PDF

Finanzen einfach organisieren

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie