Kreditkarte im Ausland nutzen: beste Kreditkarte beim Reisen

Das Thema Geld beim Reisen ist essenziell. Denn No Money, no Honey. Wie löst man das Problem Geld beim Reisen am besten? Wie kann man vermeiden, dass wenn man die Kreditkarte im Ausland nutzen möchte, hohe Gebühren beim Geldabheben bezahlen muss? Welche ist die beste Kreditkarte zum Reisen? Wie macht man das mit dem Bargeld überhaupt? Welches ist das beste Zahlungsmittel? Sollte man zu Hause das Geld wechseln? Oder lieber vor Ort? Oder wie vermeidet man, komplett ohne Geld dazustehen? Diese Fragen stellen sich viele vor dem Reisen und wir wollen sie heute für dich klären.

Geld abheben beim Reisen kann teuer und problematisch werden. Hohe Gebühren, schlechte Wechselkurse oder eine gestohlene Kreditkarte. Dadurch können sehr schnell hohe Kosten entstehen. Diese drücken ordentlich auf das Urlaubsbudget, was man beim Reisen eher vermeiden will. Wie kommt man möglichst günstig an das geliebte Geld? Nimmt man es in Bar mit oder sollte man eine Kreditkarte im Ausland nutzen? Wenn ja, welche? Die Antwort auf die Frage ist wohl ein Mix aus Bargeld und Kreditkarte zum Reisen.

Diesen Beitrag über „Kreditkarte im Ausland nutzen“ kannst du dir hier auch als Video ansehen:

Der Vorteil von Bargeld

Zunächst einmal: warum Bargeld? Das Bargeld ist eher weniger dafür da, um die Reise zu finanzieren. Sondern es ist vielmehr für den Start und als Notfallreserve gedacht. Dann muss man nicht immer zu den Wechselstuben rennen, wo es teilweise auch einige Betrügereien gibt. Das Bargeld dient dazu, um zum ersten lokalen Geldautomaten zu kommen. Falls alle Karten verloren sind, steht man nicht mit leeren Händen da. Denn ohne Notfallreserve kann es sehr schnell problematisch werden, wenn man keine Orts- oder Sprachkenntnisse hat.

Wie viel Bargeld solltest du mitnehmen?

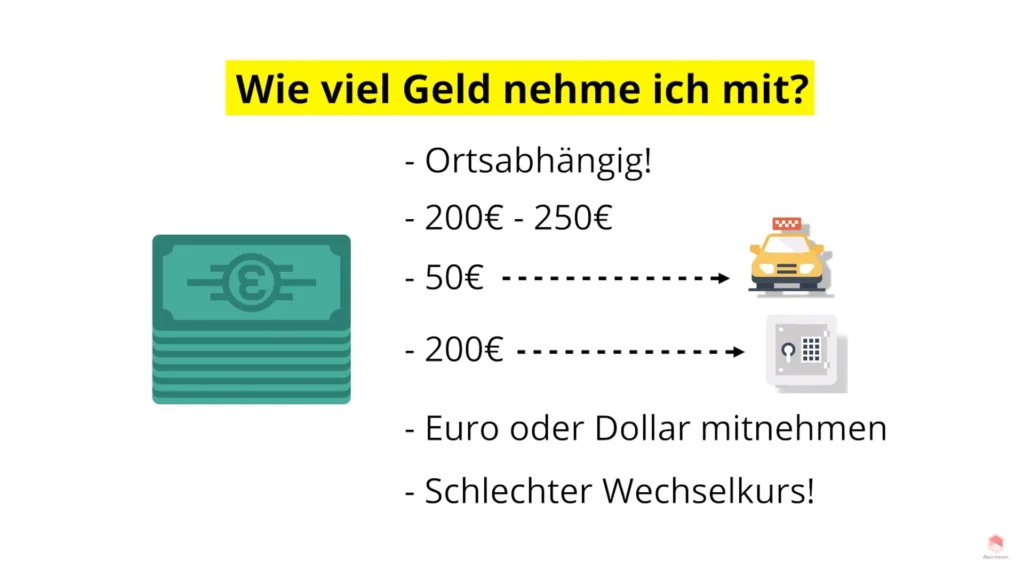

Je nach Ort sind 200 bis 250 € ein guter Richtwert.

50 €, um an den ersten Geldautomaten zu kommen, den Rest als eiserne Reserve. Die Währung sollte man jedoch in Euro und ggf. in Dollar mitnehmen. Denn für die jeweils lokale Währung bekommt man in Deutschland meistens einen sehr schlechten Wechselkurs.

Auch auf Reisen spezialisierte Banken sind eher teuer. Ich selbst habe es mal überlegt, eine solche Bank zu nutzen. Dann habe es aber wegen der hohen Gebühren gelassen. Von anderen Währungen, die nicht Euro oder Dollar sind, sollte man eher absehen.

Info

Kaufe dir nichts, was du dir nicht leisten kannst, denn als Student investieren ohne Geld wird nicht funktionieren.

Kleine Randnotiz: Hier haben Kunden bei Filialbanken teilweise einen Vorteil. Damals konnte ich bei der Sparkasse noch sehr günstig Dollar bekommen. Bei meiner aktuellen Bank ohne Filiale ist das schwieriger.

Woher bekommst du die lokale Währung?

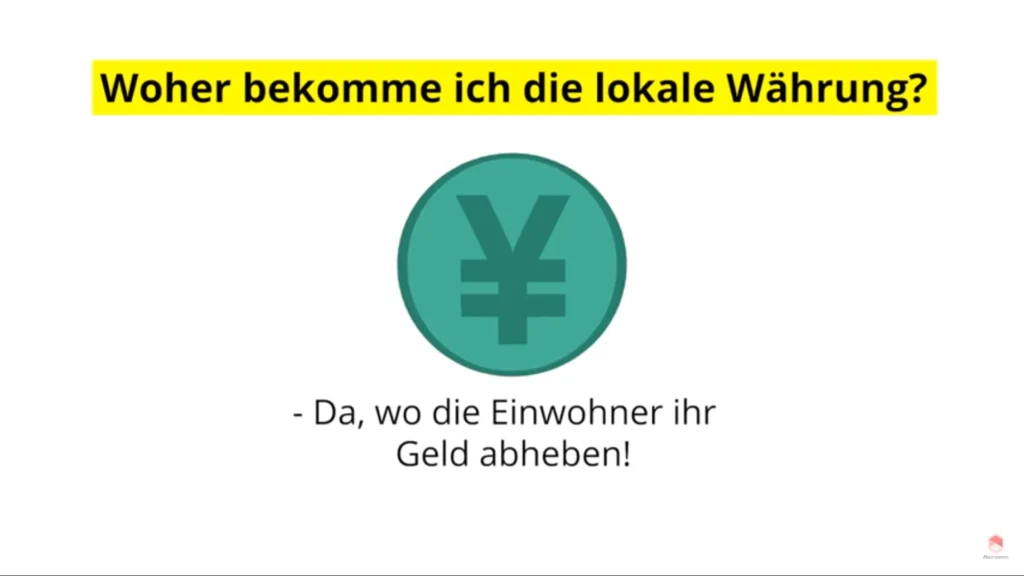

Nach Möglichkeit nicht direkt am Flughafen. Hier werden teilweise ebenfalls horrende Gebühren verlangt. Viel besser sollte man sich am Zielort zu einem Geldautomaten oder eine Wechselstube fahren lassen, wo auch lokale Leute Geld abheben. Dort bekommt man meistens viel bessere Wechselkurse. Hierzu nutzt man eine deiner Kreditkarten. Warum Mehrzahl? Dazu kommen wir gleich noch.

Kreditkarte im Ausland nutzen – wozu brauchst du sie?

Zunächst einmal müssen wir folgende Frage klären: Wofür benötigst du deine Kreditkarte auf Reisen? Denn schon bei der Buchung des Fluges kann es ohne Kreditkarte schwierig werden. Auch das Geldabheben mit einer klassischen Girokarte ist oft nicht möglich, wenn dann mit sehr hohen Gebühren.

Im Besonderen bei Mietwagen gilt es genauer hinzuschauen, weil man hier eine echte Kreditkarte braucht. Eine Debitkarte reicht hier meist nicht aus. Ich habe schon zwei Mädchen völlig verzweifelt gesehen, weil sie ihr reserviertes Auto nicht bekommen haben, da sie nur eine Debitkarte dabei hatten. Welchen Unterschied es bei den Kreditkarten gibt und worauf man achten muss, habe ich in diesem Video erklärt:

Welche Kreditkarte im Ausland nutzen?

Welche Kreditkarte im Ausland nutzen zum Reisen? Zunächst einmal musst du unterscheiden, ob du in der europäischen Währungsunion oder weltweit mit Fremdwährung unterwegs bist. Denn bei vielen Kreditkarten fallen bei Umsätzen in Fremdwährungen Wechselkursgebühren von z.B. 1,75 % an. Das kann sehr schnell teuer werden, was man auf jeden Fall vermeiden sollte.

Hier findest du unseren Guide, wie du zum Beispiel Euro günstig in US-Dollar wechseln oder kaufen kannst.

Talerbox Tipp

Kaufe dir nichts, was du dir nicht leisten kannst, denn als Student investieren ohne Geld wird nicht funktionieren.

Deswegen mein allgemeiner Tipp, vor der Abreise bei der Bank nachfragen, in welchen Ländern man gebührenfrei Geld abheben kann bzw. welche Kosten auf dich zukommen können. Hast du eine Kreditkarte, welche hohe, niedrige oder keine Gebühren hat? Dann schauen wir uns ein paar Möglichkeiten an, wie du einmal in der europäischen Währungsunion und einmal weltweit kostenlos abheben kannst.

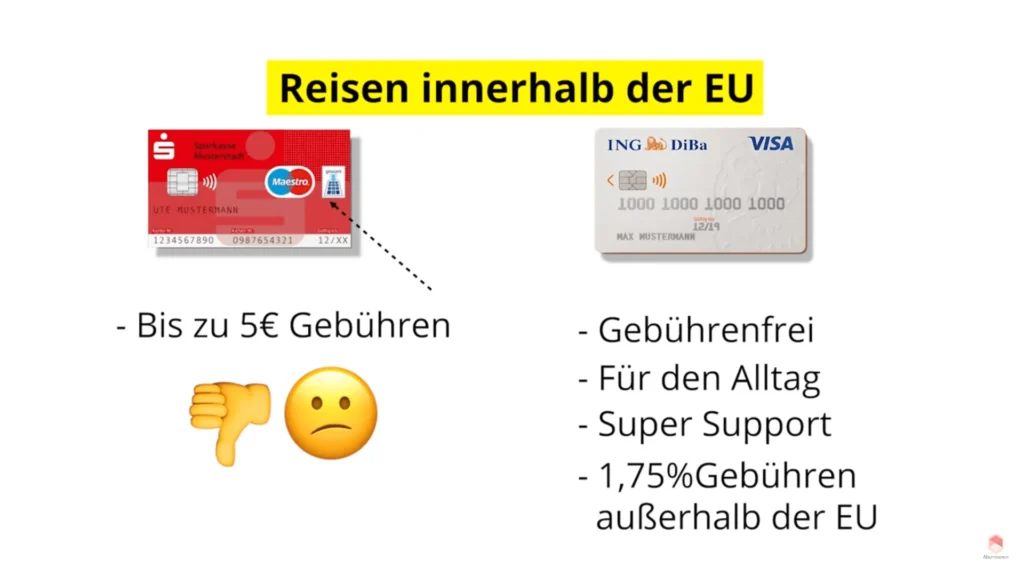

EU-weit Kreditkarte im Ausland nutzen

Zunächst einmal die europäische Währungsunion. Im Prinzip könnte man eine klassische Girokarte problemlos nutzen. Sie laufen meistens mit dem Bezahlsystem Maestro oder VPay. Doch oft fallen bei bankfremden Geldautomaten hohe Gebühren an. Das können dann schnell mal 5 € pro Abhebung sein. Das ist auf Dauer zu teuer. Deswegen nutze ich die ING Diba Kreditkarte, weil man hier innerhalb der europäischen Währungsunion und auch überall von Deutschland kostenlos abheben und bezahlen kann. Sprich, sogar bei bankfremden Automaten. Deswegen nutze ich das Konto auch für meine alltäglichen Dinge, wie z.B. Einkaufen. Zudem ist der Support super schnell und gut. Das wäre an für sich schon perfekt, und man könnte die Karte auch weltweit einsetzen, aber leider fallen Fremdwährungsgebühren von 1,75 % außerhalb der EU an.

Eine weitere Alternative wäre z.B. die N26 Kreditkarte im Ausland nutzen. Dazu kannst du mein N26 Erfahrung auch einmal detailliert anschauen.

Kreditkarte weltweit nutzen

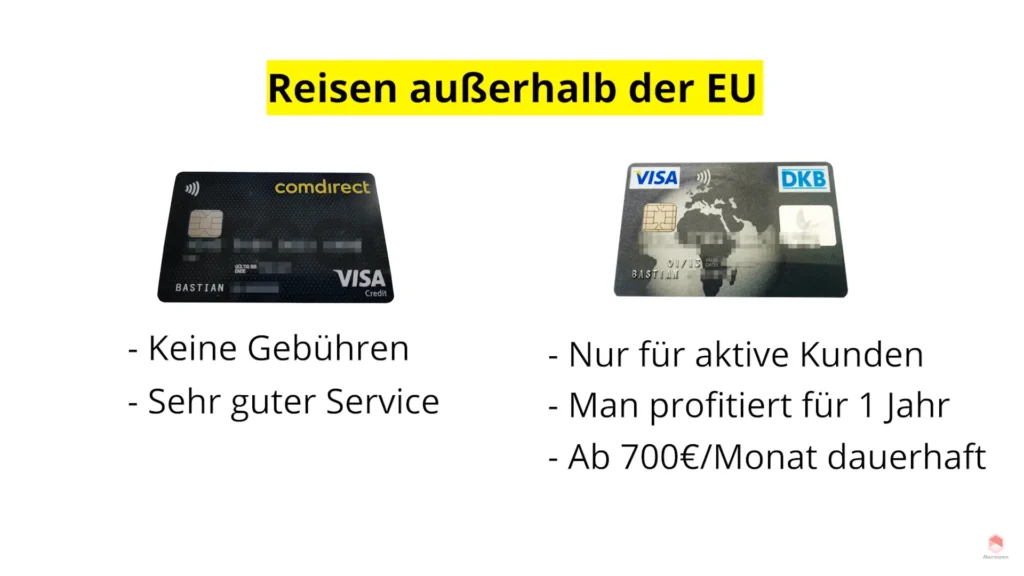

Bei Reisen ins außereuropäische Ausland lohnt es sich definitiv eine Kreditkarte zu holen, bei der keine Gebühren anfallen. Deswegen nutze ich seit ein paar Jahren in verschiedenen Ländern erfolgreich einmal die DKB und die Comdirect Kreditkarte. Es fallen keinerlei Gebühren an und man kann überall mit VISA Zeichen problemlos zahlen und abheben. Zudem ist der Service auch sehr gut, weshalb die DKB von vielen empfohlen wird.

Bei der DKB muss man jedoch beachten, dass diese Konditionen nur als Aktivkunde gegeben sind. Mit der Eröffnung des Kontos profitiert man automatisch ein Jahr von diesen Vorteilen. Ab 700 € monatlichen Geldeingang aber auch dauerhaft.

Wichtig

Kaufe dir nichts, was du dir nicht leisten kannst, denn als Student investieren ohne Geld wird nicht funktionieren.

Ein kleiner Trick am Rande: Man kann auch ganz einfach das Geld hinüberweisen und danach wieder zurück. Einfach zwei Daueraufträge einrichten und dann funktioniert es automatisch.

Dafür gibt es einen super Service, sowie ein Notfallpaket: Bei Verlust der Brieftasche im Ausland versorgt dich die DKB mit einer Notfallkarte oder Bargeld. Die Lieferung erfolgt kostenlos per Kurier. Normal würde solch ein Service 180 € kosten. Auch entfällt die Selbstbeteiligung von 50 € bei Schäden zwischen Kreditkartenverlust und Kartensperre. Das sind nur einige der vielen Vorteile, die es gibt. Deswegen ist die DKB für mich die beste Kreditkarte für Reisen. Auch, weil es eine echte Kreditkarte ist. Die Comdirect Karte ist mein Ersatz, weil es hier nur um eine Debitkarte handelt.

Sicherheit bei einer Kreditkarte für Reisende

Das Thema Sicherheit sollte nicht vernachlässigt werden. Denn es kommt immer wieder vor, dass Karten verloren gehen, die Daten gestohlen und missbraucht werden.

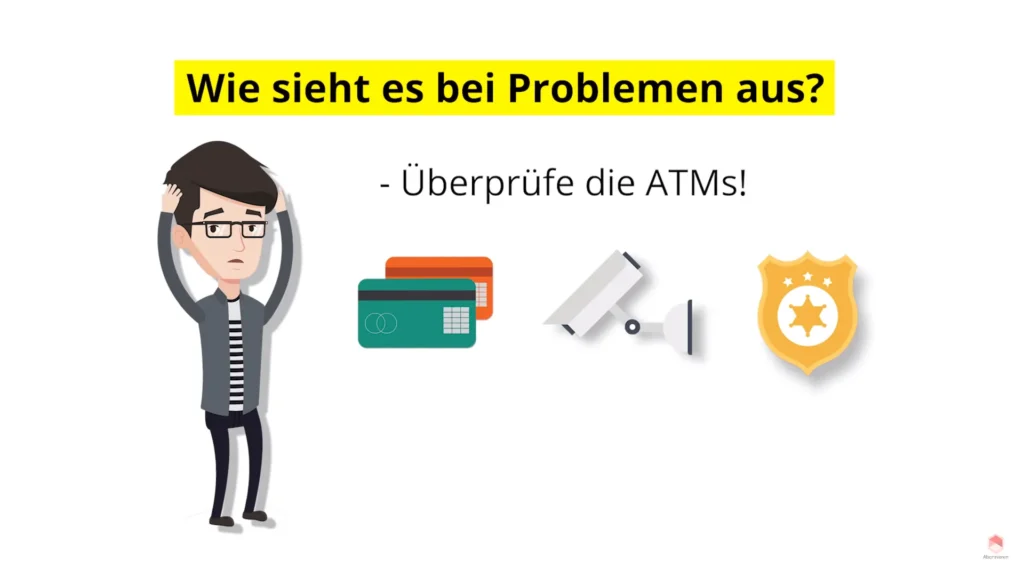

Um dann nicht in Panik auszubrechen, hilft es, sich vorzubereiten. Das fängt schon beim Geld abheben an. Achte darauf, ob die Automaten ggf. manipuliert sind. Generell ist es ratsam, ATMs zu nutzen, wo Kameras vorhanden sind. So z.B. bei Supermärkten oder direkt in Bankfilialen, am besten mit Security davor. Hier hast du den Vorteil, dass du jemanden ansprechen kannst, wenn deine Karte eingezogen wird. Du bekommst mit etwas Glück in den Öffnungszeiten die Kreditkarte sofort zurück. Bei einer Freundin in Bali war es z.B. so, dass die Karte eingezogen wurde. Da steht man natürlich erstmal da, wenn man nachts irgendwo in einer verlassenen Ecke steht.

Außerdem überprüfe die Automaten unbedingt vorher auf Manipulation. Ich ziehe meistens am Kartenschlitz und schaue, ob irgendwo eine Kamera ist, die dort nicht sein sollte. Dann gebe ich die PIN immer ganz verdeckt ein.

Zudem kann es problematisch werden, wenn du mehrmals hintereinander abheben willst. Bei manchen Banken sperren sie die Karte aus Sicherheitsgründen vorsorglich. In Indonesien kann das sehr schnell der Fall sein, weil man dort nicht sehr hohe Barsummen abheben kann.

Weiterer Tipp: Vorher die Bank informieren, dass man sich im Ausland befindet und ggf. die Limits hoch oder runter setzen. Sollte dann doch mal der Fall eintreten, dass etwas passiert, lohnt es sich, Notfallnummern direkt parat zu haben. So kannst du die Karte direkt sperren und eine neue Kreditkarte beantragen.

Tipps & Tricks, um eine Kreditkarte im Ausland nutzen zu können

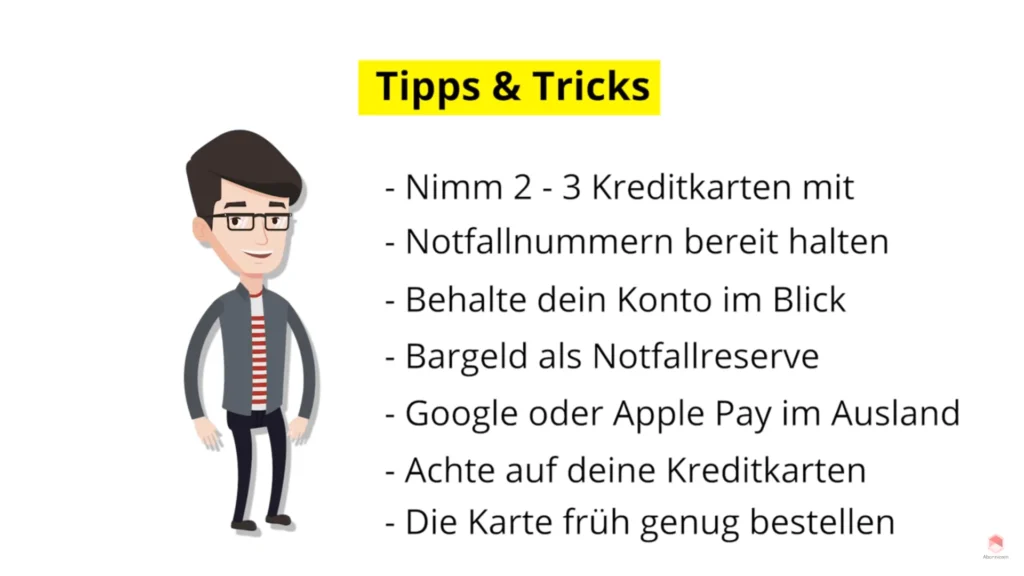

- Verlasse dich nicht nur auf eine einzelne Kreditkarte, soll heißen nimm mindestens zwei Karten mit. Eine Hauptkarte und eine Ersatzkarte. Auf Bali hatte ich auch eine dritte Karte dabei, welche aber unter Verschluss bleibt. Diese setze ich nur im Fall der Fälle ein. Als Normalreisender genügen zwei Kreditkarten.

- Notfallnummern dabei haben, falls es mal zum Diebstahl kommt.

- Außerdem hilft es auch, ab und zu einen Blick aufs Konto zu werfen, ob irgendwelche außergewöhnlichen Dinge vorgehen. Wenn man die Unregelmäßigkeiten früh entdeckt, kann der Schaden auch sehr gering bleiben. Bei großen Banken wird er teilweise auch ersetzt.

- Für den Fall der Fälle, ein Kleingeldpuffer von 200 bis 250 € dabeihaben als Notfallreserve.

- Wenn du Google Pay oder Apple nutzt, kannst du es teilweise schon im Ausland einsetzen, was sehr praktisch ist.

- Kreditkarte ist nicht gleich Kreditkarte. Wie du die Unterschiede wie Debit und Kreditkarte auseinander hältst, erfährst du in dem Video

- Die Karte so früh wie möglich bestellen. Es kann manchmal ein bis zwei Wochen dauern. Generell gilt es, für die Vorbereitung früh genug anzufangen. Dann steht der Reise nichts mehr im Weg.

Ich bin gespannt, wo deine nächste Reise hingeht. Welche Karten wirst du nutzen? Schreib es mir in die Kommentare!

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie