Privatinsolvenz einfach erklärt – Lohnt es sich oder Finger davon lassen?

Wenn ein Unternehmen bankrottgeht, dann meldet es Insolvenz an und wird in der Regel aufgelöst. Das ist jedem bekannt. Vielleicht hast du aber auch schon mal von der Privatinsolvenz gehört oder interessierst dich sogar dafür, weil du selbst viele Schulden hast. Hier ist klar, dass ein Mensch nicht einfach pleitegehen und danach nie wieder etwas kaufen kann. Stattdessen handelt es sich bei der Privatinsolvenz um eine besondere Form der Zahlungsunfähigkeit für Einzelpersonen, bei der viele Sonderregelungen greifen. In diesem Artikel „Privatinsolvenz einfach erklärt“ wollen wir deshalb die wichtigsten Fragen beantworten.

Diesen Beitrag über „Privatinsolvenz einfach erklärt“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

Was bedeutet die Privatinsolvenz einfach erklärt überhaupt und wie läuft das ganze ab?

Was sind die Voraussetzungen dafür, wie lange dauert das Ganze und was für Möglichkeiten gibt es, die Privatinsolvenz eventuell zu verkürzen?

Außerdem: Was darf man in der Privatinsolvenz noch behalten? Und lohnt sich das Ganze oder sollte man es lieber vermeiden?

Es lohnt sich, diese Dinge genau zu wissen, denn man verpflichtet sich für viele Jahre. Und genau deshalb sollte man die richtige Entscheidung treffen. Deswegen erkläre ich das Thema Privatinsolvenz heute mal ganz einfach.

Es geht mal wieder um das heikle Thema Geld. Genauer gesagt um das Problem, wenn du mehr ausgegeben hast als du wirklich besitzt. Hat man mehr ausgegeben als zur Verfügung steht, hat man meistens sehr schnell die Schuldner im Nacken und manchmal ist die einzige Lösung aus diesem Teufelskreis die Privatinsolvenz. Oder etwa nicht? Das wollen wir uns heute mal anschauen.

Zunächst einmal: Was bedeutet Privatinsolvenz überhaupt? Die fleißigen RTL-Zuschauer wissen vielleicht durch Peter Zwegat das Eine oder Andere. Doch die meisten fragen sich wohl oft: “Was bedeutet das überhaupt?”

Privatinsolvenz einfach erklärt: Was ist die Privatinsolvenz?

Also, durch die Privatinsolvenz kann eine natürliche Person nach einer gewissen Zeit von ihren Schulden befreit werden – die sogenannte Restschuldbefreiung. Natürliche Personen sind beispielsweise du und ich, also Menschen die in der Wirtschaft alleine als Vertragspartner auftreten können. Dem gegenüber würden juristische Personen stehen, also beispielsweise Unternehmen. Die Schulden werden danach gelöscht, obwohl die Person zahlungsunfähig ist. Es spielt dabei keine Rolle, wie hoch die Schulden waren oder wie viele Gläubiger es gab. Die Schuldenfreiheit ist dabei jedoch an einige Voraussetzungen geknüpft, die eingehalten werden müssen. Dafür ist der Schuldner im Verlauf des Verfahrens vor Vollstreckung seiner Gläubiger geschützt.

Es droht also kein unangenehmer Besuch durch den Gerichtsvollzieher oder eine Konto- oder Gehaltspfändung. Ziel ist also die Befreiung von allen Schulden und ein sofortiger Pfändungsschutz. Es darf dabei nur das weggenommen werden, was bei einer Zwangsvollstreckung ebenfalls genommen wird. Was vom Gehalt bleiben darf richtet sich nach einer Pfändungstabelle. Notwendige Gegenstände oder Arbeitsmittel dürfen nicht gepfändet werden, zum Beispiel der Laptop eines Grafikdesigners.

Wie ist der Ablauf des Ganzen? Und wie lange dauert dieser Prozess?

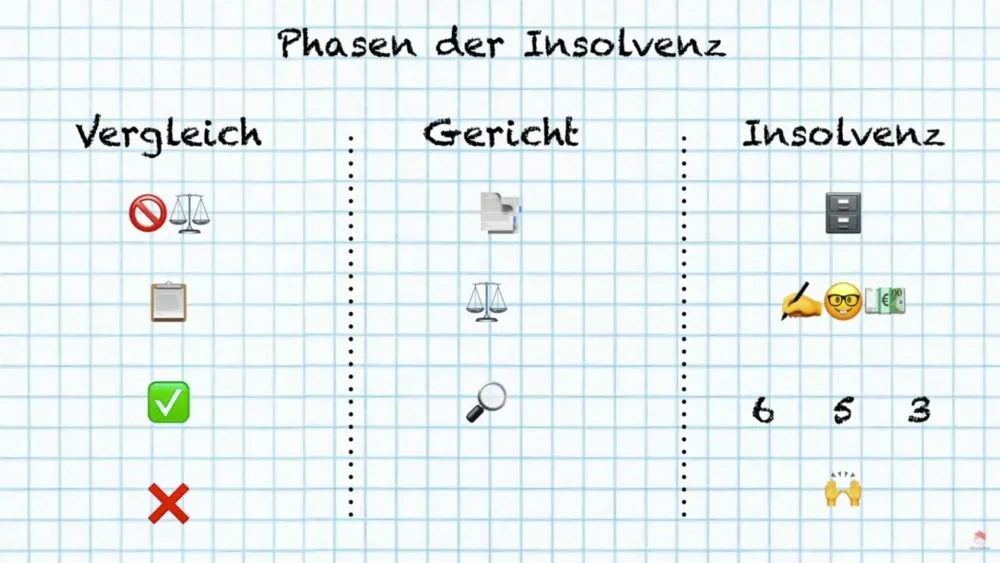

Die Insolvenz läuft in verschiedenen Phasen ab. Zuerst die Vorbereitung, dann das Insolvenzverfahren und zuletzt die Wohlverhaltensperiode. Schauen wir uns das im Detail an:

Der Ablauf einer Privatinsolvenz

Eine angehende Privatinsolvenz läuft in drei Phasen ab. Gehen wir diese gemeinsam Schritt für Schritt durch:

Phase 1 der Privatinsolvenz einfach erklärt: Vergleich

Zuerst wird versucht, ob man sich eventuell außergerichtlich mit den Gläubigern einigen kann, ein sogenannter Gläubigervergleich. Es wird ein Schuldenbereinigungsplan erstellt. Wenn diesem alle Gläubiger zustimmen kann das Verfahren schon gestoppt werden. Lehnt aber nur einer der Gläubiger ab, geht man zum gerichtlichen Schuldenbereinigungsverfahren über.

Der Gläubigervergleich ist aber aussichtsreicher, als es sich vielleicht im ersten Moment anhört. Schließlich wissen auch die Gläubiger, dass dem Schuldner eine Privatinsolvenz droht. Es kann also ohnehin passieren, dass die Gläubiger nie den gesamten Geldbetrag zurückerhalten und noch lange auf ihr Geld warten müssen. Deshalb entschließen sich bereits hier in dieser ersten Phase viele Gläubiger dazu, auf Nummer sicher zu gehen und sich zumindest einen Teil des Geldes sofort zu sichern. Falls dies nicht der Fall ist, folgt die zweite Phase.

Hol dir dein kostenloses Konto mit Kreditkarte für dein Smartphone.*

Phase 2 der Privatinsolvenz einfach erklärt: Gericht

Jetzt kann der Antrag auf eine Privatinsolvenz erfolgen. Das Gericht hat jedoch die Möglichkeit, nochmal zu schauen, ob es doch noch die Chance auf eine Einigung gäbe oder ob sich Gläubiger zu einer günstigeren, außergerichtlichen Einigung bewegen lassen. Das ist in der Praxis jedoch nur selten der Fall. Dann geht es zum nächsten Schritt:

Phase 3 der Privatinsolvenz einfach erklärt: Gerichtliches Insolvenzverfahren

Nach scheitern des Einigungsversuchs wird ein vereinfachtes Insolvenzverfahren beziehungsweise die Privatinsolvenz durchgeführt. Dabei wird in verschiedenen Schritten überprüft, ob man die Voraussetzungen für Privatinsolvenz erfüllt beziehungsweise ob diese wirklich nötig ist. Das Ganze beginnt mit einem so genannten Sanierungsplan. Das ist eine der Privatinsolvenz Deutschland Voraussetzungen. Hier wird festgestellt, ob es noch eine Möglichkeit gibt, die Privatinsolvenz durch einen langfristigen Sparplan abzuwenden.

Ich habe vorhin schon die Sendung des Schuldnerberaters Peter Zwegat erwähnt. Im Prinzip handelt es sich hierbei um eben eine solche Finanzprüfung und Planerstellung, die dann durch das Gericht genehmigt werden muss. Scheitert der Sanierungsplan, folgt die Vermögensverwertung. Bei dieser wird alles Vermögen des Schuldners verwertet, was ihm zugemutet werden kann. Wer also beispielsweise ein Haus oder Auto besitzt, kann damit rechnen, dieses während des Schritts der Vermögensverwertung zu verlieren.

Info

In diesem Artikel „Privatinsolvenz einfach erklärt“ musst du noch erfahren, dass der Schuldner nach Verkauf all seiner Vermögenswerte noch eine zweite Chance bekommt, die Privatinsolvenz abzuwenden. Diese zweite Chance wird als das erleichtertes Sanierungsverfahren bezeichnet, da der Schuldner nun normalerweise mehr Kapital hat.

Kommt das Gericht auch hier zum Ergebnis, dass keine ausreichende Abtragung der Schulden erreicht werden kann, sind alle Privatinsolvenz Voraussetzungen erfüllt. Dann kommt das Gericht zu einem Urteil. Endet dieses mit der gerichtlichen Ankündigung der Restschuldbefreiung schließt sich die Wohlverhaltensperiode an. Währenddessen muss man nur pfändbare Anteile des Einkommens an den Treuhänder abführen – ebenso wie Sach- und Vermögensgegenstände, die nicht zum Leben gebraucht werden. Diese Phase dauert in der Regel 6 Jahre und ist unabhängig von jeglicher Schuldenrückzahlung. Es kann jedoch auf 5 Jahre verkürzt werden, wenn die Verfahrenskosten bis dahin gezahlt werden.

Die Kosten schauen wir uns gleich noch mal genauer an. Das Verfahren kann bei einer Tilgung von 35% der Schulden und Rückzahlung der Verfahrenskosten sogar auf 3 Jahre reduziert werden.

Der letzte Schritt wäre dann die Restschuldbefreiung. Nach Ablauf der Wohlverhaltensperiode entscheidet dann das Gericht, ob eine Restschuldbefreiung eintritt. Wenn der Schuldner seine Verpflichtung erfüllt hat und keine Gründe dagegen sprechen wird das Gericht dem stattgeben. Die Restschuldbefreiung bedeutet, dass Forderungen von Gläubigern gegenüber dem Schuldner endgültig nicht mehr durchgesetzt werden können.

Aus Gläubigersicht ist die Restschuldbefreiung damit ein großes Ärgernis. Schließlich steht damit endgültig fest, dass die Forderungen niemals beglichen werden.

Voraussetzungen für eine Privatinsolvenz einfach erklärt

Schauen wir uns jetzt einmal die Voraussetzungen für die Privatinsolvenz an, also konkret wer überhaupt wann eine Privatinsolvenz beantragen kann. Eines ist relativ klar: Es müssen Schulden vorhanden sein, welche nicht weiter bedient werden können, weil die Schulden zum Beispiel die finanziellen Mittel übersteigen.

Es reicht also nicht nur einfach aus, viele Schulden zu haben. Wer beispielsweise Schulden im niedrigen sechsstelligen Bereich hat, gleichzeitig aber auch ein Nettoeinkommen von über 4000 €, wird keine Privatinsolvenz melden können. Stattdessen ist hier dann ein gerichtlicher Sanierungsplan wahrscheinlich, mit dem die Schulden über die nächsten Jahre abgetragen werden. Bei der Privatinsolvenz einfach erklärt müssen die Schulden also immer vor dem Hintergrund des Einkommens bewertet werden. Dazu aber später noch mehr.

Der Lebensmittelpunkt zur Eröffnung des Privatinsolvenz-Verfahrens muss in Deutschland liegen

Die Staatsangehörigkeit ist jedoch irrelevant.

Einen Antrag auf Privatinsolvenz können nur natürliche Personen stellen

Also im Prinzip jede Person, egal, ob sie arbeitet oder arbeitslos ist. Ein Gehalt ist keine Voraussetzung für eine Privatinsolvenz. Was uns auch zum nächsten Punkt bringt.

Wer darf überhaupt alles eine Privatinsolvenz beantragen? Zunächst einmal trifft das auf Personen, die kein Gehalt haben, also Arbeitslose oder ALG II-Empfänger, zu. Ebenso aber Hausfrauen, Rentner, Arbeitnehmer und Beamte. Sogar Kleinunternehmer unterhalb der Bagatellgrenze dürfen in die Privatinsolvenz gehen. Selbstständige hingegen dürfen keine Privatinsolvenz beantragen sondern nur eine so genannte Regelinsolvenz. Das gleiche gilt für ehemalige Selbstständige, die mehr als 19 Gläubiger oder sogenannte Arbeitnehmerschulden haben.

Warum das so ist?

Wir haben vorhin bei der Privatinsolvenz einfach erklärt schon darauf hingewiesen, dass das Recht zwischen natürlichen und juristischen Personen unterscheidet. Selbstständige agieren im Rahmen ihrer Tätigkeit nicht mehr als natürliche Personen, sondern wie ein Unternehmen als juristische Personen. Damit können sich Selbstständige nicht mehr durch eine Privatinsolvenz von ihren Schulden befreien.

Mein kostenloses Depot für Aktien und ETF Sparpläne. 20€ Prämie geschenkt von der Consorsbank.*

Wie groß müssen die Schulden überhaupt sein, um so eine Privatinsolvenz zu beantragen?

Die Schuldenhöhe ist im Prinzip irrelevant nach deutschem Recht. Es muss jedoch eine Zahlungsunfähigkeit vorliegen. Das heißt, dass die Schulden nicht mehr aus dem Vermögen oder aus Einnahmen bedient werden können. Es ist also völlig egal, ob die Schulden 5000€, 50.000€ oder 100.000€ groß sind. Keine Möglichkeit ein Insolvenzverfahren zu beginnen besteht lediglich dann, wenn der Schuldner sagt, dass er nicht zahlen möchte und sich weigert. Außerdem wenn zum Beispiel nur ein Liquiditätsengpass besteht und das nur über einen kurzen Zeitraum. Dann kann man keine Privatinsolvenz beantragen.

Hinweis

Bei nur kleinem Gehalt – sprich bis 2000€ – wird die Insolvenz meistens sehr schnell gewährt, wenn die Schulden nicht getilgt werden können. Darüber hinaus kommt es auf die Höhe der Schulden an beziehungsweise die Raten im Verhältnis zum Einkommen. Zudem kommt es darauf an, ob Unterhaltsverpflichtungen gegenüber Ehepartnern oder Kindern vorliegen.

Was bleibt einem nach einer Privatinsolvenz?

Die große Frage ist natürlich, was man im Endeffekt behalten darf. Nehmen “die” einem wirklich alles weg?

Nein, natürlich nicht, denn man muss ja auch noch irgendwie leben können. Erstmal ist es gut zu wissen, dass einen Treuhänder gibt. Dieser wird vom Insolvenzgericht gestellt und schaut, welcher Teil des Vermögens pfändbar ist, um diesen dann an die Gläubiger zu verteilen. Stellt sich die Frage:

Was darf genau gepfändet werden?

Auto, Haus, Geld, alle Vermögensgegenstände? Dies ist in Deutschland klar in der Zivilprozessordnung geregelt und im Detail sehr umfangreich.

Aber schauen wir uns doch mal die Basics an:

Den größten Teil macht wohl das Einkommen aus. Dieses darf nicht bis auf das letzte Hemd gepfändet werden. Wie sollte man sonst sein Leben bestreiten können? Deshalb wird das Gehalt in Abhängigkeit von der Höhe des Einkommens und der unterhaltsverpflichteten Personen gepfändet. Dazu gibt es eine genaue Pfändungstabelle, die ich auch einmal am Schluss verlinken werde. Damit könnt ihr genau sehen, welche Grenzen es beim Einkommen gibt. Zudem hat man dann die Möglichkeit zu einem Pfändungsschutzkonto. Die Gefahr bestünde theoretisch, das Geld gepfändet wird, welches essenziell zum Leben gebraucht wird.

Für das Guthaben gibt es automatisch einen Basisschutz von 1133€ je Kalendermonat. Weitere Beträge können nach Nachweis freigegeben werden, wie etwa Unterhaltsverpflichtungen. Doch Vorsicht vor solchen Konten, sie haben meistens Kosten oder eingeschränkte Leistungen und gehen mit einer gewissen Stigmatisierung bei der Bank einher. Deshalb sollte man die Bank vorher informieren oder eine Bank suchen, die damit kein Problem hat.

Die Einleitung der Privatinsolvenz hat jedoch auch die Folge, dass nicht nur Gehalt gepfändet wird, sondern auch Sach- und Vermögensgegenstände. So zum Beispiel das Auto. Hier kommt es dann auf den Einzelfall an, ob gepfändet wird. Wird das Auto etwa für den Beruf benötigt, darf man es behalten. Ist das nicht der Fall muss man gegebenenfalls auf die Bahn umsteigen. Natürlich gibt es noch Besonderheiten wenn das Fahrzeug beispielsweise noch in der Finanzierung oder in einem Leasingvertrag steckt. Das würde aber sehr ins Detail gehen.

Hinweis

Es soll betont sein, dass bei der Privatinsolvenz alle Vermögenswerte in ihrer Notwendigkeit hinterfragt und bewertet werden. Ähnliches gilt natürlich auch für das Haus. Faustregel: Ist es nicht notwendig für das Leben oder den Job kann es gepfändet werden.

Leider ist eine Privatinsolvenz auch nicht kostenlos

Es fallen unter Anderem die Kosten für das Gericht an. Daneben hat man aber auch noch die Kosten für den Treuhänder und gegebenenfalls fallen sogar Anwalts- und Schuldenberatungskosten an. Die Kosten richten sich dabei nach der Insolvenzmasse. Das ist unter anderem der Betrag, den der Treuhänder dann monatlich von dem Geld bekommt. Falls du weder Vermögen noch Arbeit hast musst du trotzdem mit Mindestgebühren von zwei- bis dreitausend Euro rechnen. Der Gesetzgeber räumt aber die Option ein, die erforderlichen Gerichtskosten durch eine Stundung erst nach dem Ende der Wohlverhaltensperiode in Raten zu begleichen.

Es stimmt also auch nicht wirklich, dass mit der Restschuldbefreiung am Ende wirklich alle Rechnungen unter den Tisch fallen. Stattdessen gehört es auch zu den Privatinsolvenz Voraussetzungen, dass der Betroffene nach Ablauf all dieser Schritte alle Gerichts- und Verwaltungskosten in Raten begleicht.

Hinzu kommen eventuell noch die Beratungskosten. Neben Rechtsanwälten und Verbraucherzentralen bieten auch kostenfrei arbeitende Schuldnerberatungsstellen oder Privatpersonen Hilfe bei der Überschuldung an. Bei den Kostenfreien ist es meistens das Problem, dass es sehr lange dauert, bis man einen Termin bekommt. Es besteht jedoch die Möglichkeit, sich beim Amtsgericht einen Berechtigungsschein für Beratungshilfe zu holen, womit die Kosten für den Anwalt vom Staat gedeckt werden. In der Praxis ist es jedoch nicht so einfach, da ran zu kommen und es wird auch nicht alles bezahlt.

Bei Mintos kannst du bereits ab 10€ in p2p-Kredite investieren.*

Zudem sollte man sich vorher pauschal einen Betrag sichern, damit später nicht noch mehr Kosten entstehen.

ACHTUNG

Du merkst schon: Der Weg in die Privatinsolvenz soll gut überlegt sein. Deswegen solltest du vorher genau die Vor- und Nachteile abwägen, um später entscheiden zu können.

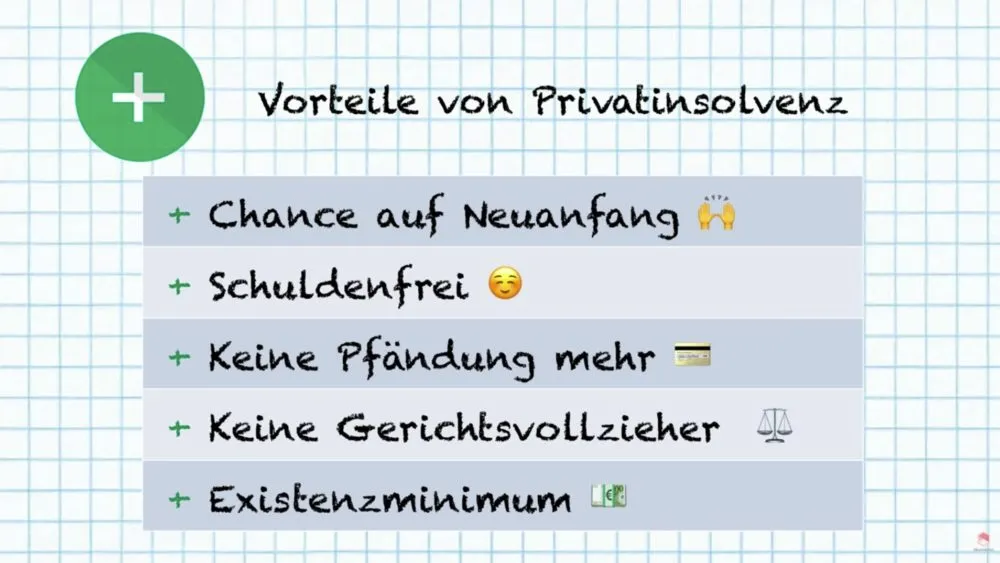

Vorteile einer Privatinsolvenz einfach erklärt

Klar, ein entscheidendes Argument ist natürlich die Chance auf Neuanfang ohne Schulden. Auch die Schufa-Einträge werden 3 Jahre nach der Restschuldbefreiung beseitigt. Der weitere Punkt natürlich: Schuldenfreiheit. Entsprechend der Dauer der Wohlverhaltensperiode ist man nach 3 bis 6 Jahren komplett schuldenfrei. Die einzige Ausnahme sind die bereits genannten Gerichts- und Verwaltungskosten. Aber die sind zumindest überschaubar. Ohne Privatinsolvenz haben die Gläubiger die Möglichkeit, noch 30 Jahre später pfänden zu können.

Damit sitzt einem ständig die Angst im Nacken, dass die Gläubiger ihre Forderungen doch einmal gerichtlich durchsetzen.

Mit der Privatinsolvenz muss keine Pfändung mehr befürchtet werden und auch der Gerichtsvollzieher wird dich nicht mehr aufsuchen. Mit Eröffnung der Privatinsolvenz werden diese Dinge von deinem Treuhänder geregelt. Niemand darf dich mehr belästigen oder versuchen, Geld einzutreiben. Sämtliche Gläubiger müssen sich jetzt mit dem Treuhänder auseinandersetzen. Das schafft erst mal Ruhe und man kann etwas durchatmen.

Der letzte Punkt ist das Existenzminimum. Durch die Pfändungsgrenzen ist dein Existenzminimum auf jeden Fall gesichert. Das heißt also, dass keiner Hungern muss oder wohnungslos ist, nur weil er sich für den Schritt in die Insolvenz entschieden hat.

Nachteile einer Privatinsolvenz einfach erklärt

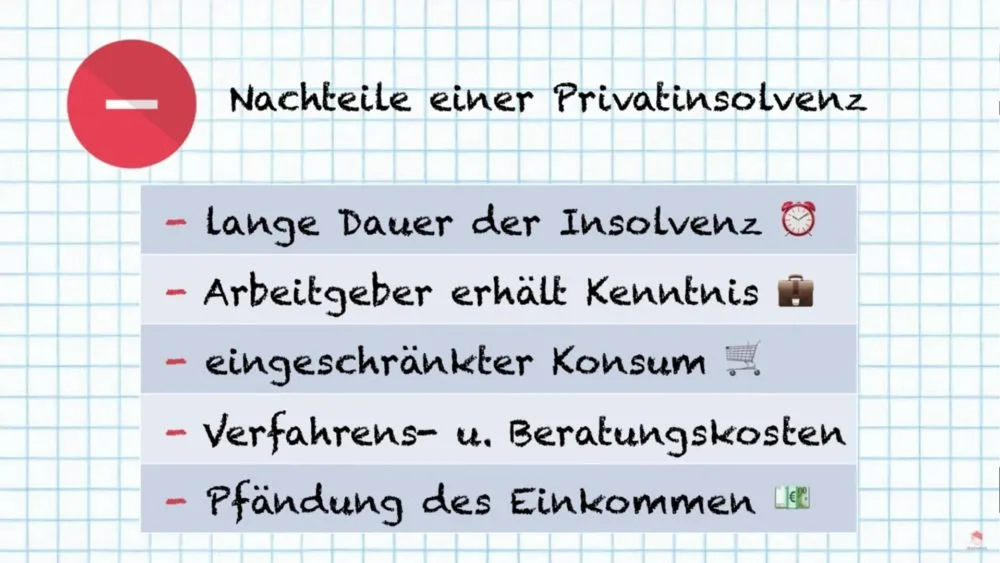

Ein erster Nachteil ist zum Beispiel die lange Dauer der Insolvenz. Es braucht viel Disziplin und Durchhaltevermögen, bis du nach 6 Jahren wirklich schuldenfrei bist. In all diesen Jahren muss der Schuldner ständig alles offenlegen und wird also zum gläsernen Bürger. Das stellt für viele Betroffene auch ein psychisches Problem dar. Es ist wohl für keinen leicht, über Jahre hinweg bevormundet zu werden und alles, was man verdient, sofort abgegeben zu müssen. Auch die Auflagen müssen erfüllt werden. Baut man da Mist oder macht falsche Angaben ist man sehr schnell draußen oder bekommt die Schulden nicht erlassen.

Der nächste Punkt: Dein Arbeitgeber weiß über das laufende Insolvenzverfahren Bescheid und auch dritte können einsehen, ob du dich in der Privatinsolvenz befindest und eventuell könntest du sogar Probleme mit der Bank bekommen und dein Konto gesperrt werden.

Natürlich führt das auch zu eingeschränktem Konsum durch den Schufa-Eintrag. Ein Wechsel der Wohnung oder der Abschluss neuer Handy- oder Automobilverträge sind kaum möglich.

Und es kommen sogar noch die Verfahrenskosten dazu. Neben deinen Schulden können sie noch einmal 2000€ oder mehr betragen. Außerdem kommen natürlich mögliche Schuldenberatungskosten dazu. Das Insolvenzverfahren treibt die Schulden also noch zusätzlich in die Höhe, weshalb es sich grundsätzlich lohnt, sich vorher außergerichtlich zu einigen.

Hinweis

Auch der pfändbare Anteil des Einkommens über die Dauer der Insolvenz ist ein Nachteil. Sofern du mehr als 1333€, Stand 2018, verdienst, werden dir Teile deines Lohnes abgezogen.

Neben all diesen finanziellen Aspekten gibt es aber auch einen weiteren großen Nachteil, mit dem sich viele auch schwer tun. Sobald die Privatinsolvenz beginnt, ist klar, dass man seine Schulden niemals begleichen wird. Das heißt wiederum, dass die Gläubiger auf ihren Rechnungen sitzen bleiben und vielleicht ihrerseits Probleme bekommen werden. Der Schritt in die Privatinsolvenz sollte demnach auch eine Gewissensentscheidung sein, die man nur dann treffen sollte, wenn es keine Alternative mehr gibt!

Privatinsolvenz einfach erklärt – FAZIT

Lohnt sich Privatinsolvenz oder nicht? Du hast schon gemerkt, dass es stark von deiner persönlichen Situation abhängt und nicht pauschal zu beantworten ist. Was ich bisher bei der Privatinsolvenz einfach erklärt aber noch nicht betont habe, und auf jeden Fall aber noch hervorheben will, ist die Absprache mit deinem sozialen Umfeld. Beispielsweise wirst nicht nur du in den nächsten etwa sechs Jahren mit all diesen Einschränkungen leben müssen. Stattdessen sind auch beispielsweise dein Partner und deine Familie stark von dieser Entscheidung betroffen.

Dementsprechend sollte sich jeder Betroffene auch mit seiner Familie absprechen und zu einer gemeinsamen Entscheidung kommen. Du solltest die Vor- und Nachteile auf jeden Fall genau abwägen, da du für viele Jahre einige Pflichten eingehen wirst. Auch wenn deine Lage aktuell nicht die schönste sein mag solltest du keine übereifrigen Entscheidungen fällen. Dies gilt ebenso bei Schuldnerberatern. Dort gibt es zwar viele ehrliche Helfer, jedoch nutzen einige deine Situation aus und es können hohe Kosten entstehen.

Info

Es kann deshalb auch ratsam sein, dass du mit verschiedenen Beratern ein allgemeines Beratungsgespräch vereinbarst und dir mindestens zwei Meinungen anhörst, bevor du dich zu weiteren Schritten entschließt. Dann merkst du auch recht schnell, wer von den Beratern es gut mit dir meint und wer dich nur zu einer Privatinsolvenz drängen will.

Wenn du oder deine Beratung also zu dem Ergebnis kommen, dass die Privatinsolvenz keine richtige Lösung für dich ist, solltest du alles daran setzen, die Schulden abzubauen. Dazu verlinke ich dir noch eine Schritt-für-Schritt-Anleitung zum Schuldenabbau.

Abschließend bleibt nur noch zu sagen, dass die Privatinsolvenz nie eine schöne Angelegenheit ist. Viele Betroffene nutzen sie aber als den Startschuss in ein neues Leben und fangen nach der Restschuldbefreiung damit an, verantwortungsvoll zu haushalten und ein eigenes Vermögen aufzubauen.

Welche Erfahrungen hast du schon gemacht? Was ist deine Geschichte oder hast du aktuell derartige Probleme? Ich hoffe dieser Artikel „Privatinsolvenz einfach erklärt“ hat dir weitergeholfen. Schreib es gern in die Kommentare. Hier findest du noch die Finanzguru-App, mit der du ganz einfach deine Finanzen organisieren kannst, damit du am Ende des Monats mehr auf dem Konto hast.*

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie