Rente mit 40? Durch Frugalismus in die finanzielle Freiheit? Nachgehakt!

Nie wieder arbeiten und dann Rente mit 40? Sich in jungen Jahren reich sparen und die finanzielle Freiheit genießen zu können? Eine Illusion von Spinnern oder Realität? Für sogenannte Frugalisten soll dies Realität sein. Kritiker behaupten hingegen, dass dies unmöglich sei und man sich dabei „zu Tode“ spart bzw. auf alles verzichten muss. Andere merken kritisch an, dass das nur etwas für absolute Gutverdiener realistisch ist, die 5000 € netto und mehr verdienen. Für den Normalverdiener sei dieses Konzept hingegen einfach nur ein Traumschloss. Was steckt dahinter?

Wie erreicht man diese finanzielle Freiheit in jungen Jahren und wie lebt es sich als Frugalist? Muss man sich wirklich alles vom Mund absparen und verzichten? Für wen eigentlich Frugalismus und für wen nicht? Das wollen wir uns im heutigen Video einmal genauer anschauen.

Mit 67 noch Tag für Tag arbeiten gehen? Für viele passt das nicht mehr in ihr Lebenskonzept. Jeden Tag von 9 bis 18 Uhr im Büro sitzen um mit etwas Glück mit 67 in Rente zu gehen. Und für viele junge Menschen wäre das wirklich Glück. Schließlich wissen wir alle, dass unser aktuelles Rentensystem nicht nachhaltig ist, weil immer weniger junge Menschen für immer mehr Alte aufkommen müssen. Das hat bereits jetzt zur Folge, dass das Rentenniveau in den nächsten zehn Jahren um etwa 4 % sinken wird. Wie es dann einmal in 20, 30, 40 oder gar 50 Jahren aussehen wird, wenn ihr in Rente geht, ist noch nicht mal sicher. Auf jeden Fall lässt sich das Rentenniveau nicht einfach immer weiter senken. Die einzige Antwort ist eine längere Arbeitszeit, die dann mit der höheren Lebenserwartung und Gesundheit begründet wird. Nein Danke!

Diesen Beitrag über „Rente mit 40“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

- Deine Finanzen in 7 Tagen Geldschnurrbart*📗

Frugalisten wollen mehr vom Leben und frei bestimmt leben. Zum Frugalismus gibt es unzählige Geschichten im Netz. Sei es von Menschen die gerade noch auf dem Weg sind finanziell frei zu werden, wie Florian Wagner von geldschnurrbart.de, der mit Anfang 30 bereits ein Vermögen von 132.000€ angespart hatte und eine Sparquote von insgesamt 61% hat. Ein weiteres Beispiel ist Oliver Noelting, der als das deutsche Gesicht der Frugalisten gilt und bis zum Alter von 40 Jahren durch passives Einkommen die finanzielle Freiheit erreichen will – und das mit nur 2000€ netto im Monat.

Eine weitere Ikone der Szene ist „Mr. Money Moustache“ der bereits mit 30 die finanzielle Freiheit erreicht hat. Zudem gilt „Mr. Money Moustache“ als eine der zentralen Figuren der Bewegung. Natürlich war er nicht der erste, der bewusst finanzielle Freiheit anstrebte und 2005 auch souverän erreichte. Allerdings war er der erste, der dieser Bewegung einen Namen und ein Gesicht gab und damit unzählige andere Anleger inspirierte. Zudem gilt seine Geschichte als ein Beleg, dass bereits ein normales Einkommen und normale Lebensverhältnisse für die Umsetzung ausreichen. Dies schaffter er innerhalb von nur 9 Jahren mit einem Startgehalt von nur 41.000 US-Dollar.

Doch wie bitte soll das funktionieren, in so jungen Jahren bereits finanziell frei zu sein und sozusagen in Rente zu gehen, während sich das offizielle Rentenalter immer weiter in Richtung 70 verschiebt. Um das zu erfahren, müssen wir einmal von ganz vorne beginnen und zunächst einmal erfragen: Was ist Frugalismus eigentlich genau? Und woher kommt diese Frugalisten-Bewegung?

Die Anfänge der Frugalisten-Bewegung liegen in den USA

Die Anfänge der Frugalisten-Bewegung sind eine Folge der letzten Finanzkrise. Nach dem Crash von 2008 waren vor allem viele junge Menschen desillusioniert und verloren Vertrauen in das System. Dennoch gab es auf diese Frustration keine wirkliche Antwort. Zwar gab es bereits zuvor das eine oder andere Rente mit 40 Buch. Diese waren aber veraltet oder trafen nicht den Zeitgeist. Diese Antwort für viele sollte noch drei Jahre auf sich warten lassen. Wie bereits erwähnt, entschied sich Mr. Money Moustache 2005 dazu, in Rente zu gehen. 2011 startete er dann einen Blog, in dem er über seinen Weg und über seine momentane Lebenssituation berichtete. Viele Menschen und insbesondere Millennials fanden hier ein Lebenskonzept vor, das sie beeindruckte und dessen Ziele sie teilten. In den frühen 2010er Jahren begann die Bewegung deshalb an Fahrt aufzunehmen und es entstand eine ganze Community, die online in Kontakt stand und sich gegenseitig unterstützte.

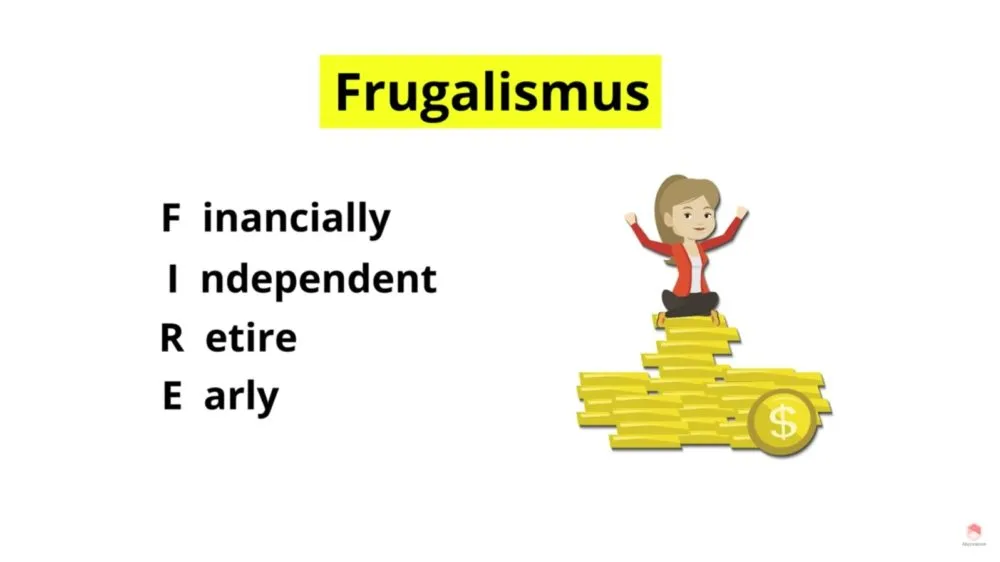

Gleichzeitig entwickelten sich in den letzten zehn Jahren zahlreiche Unterströmungen der so genannten FIRE-Bewegung. In den USA wird die Frugalisten-Bewegung auch „FIRE“ genannt. Dies steht für:

- Financially

- Independent

- Retire

- Early

Info

Das Ziel des Frugalismus ist es, bereits in jungen Jahren die finanziellen Möglichkeiten zu haben, um theoretisch in Rente zu gehen.

Die Namensgebung kommt vom englischen Wort Frugal was so viel bedeutet wie „bescheiden, sparam, einfach“ oder auch „nicht üppig“. Die genaue Definition kann jedoch unterschiedlich ausgelegt werden. Allen Frugalisten gemeinsam sind jedoch die selben Ziele:

- eine möglichst hohe Sparrate zu haben

- das Gesparte zu investieren

- ein passives Einkommen aufzubauen

Es ist also nicht das unbedingt das Ziel, schnell in Rente gehen zu wollen und dann einfach zu faulenzen, sondern es geht vielmehr darum, die finanzielle Unabhängigkeit zu erreichen um das zu machen, was man machen möchte und vom eigenen Vermögen leben zu können. Also als Arbeitnehmer nicht mehr abhängig vom Chef oder als Selbständig abhängig vom Kunden zu sein – die absolute Freiheit also. Dadurch erhoffen sich Frugalisten mehr Freiheit zu haben und bewusster Leben zu können und ultimative Freude am Leben zu haben. Ihr seht, dass das Konzept der Frugalisten relativ offen ist und viele Arten der Umsetzung erlaubt. Aus diesem Grund gibt es in den USA sogar schon verschiedene Bezeichnungen. Diese machen dann klarer, worum es dem jeweiligen Anleger genau geht.

Neben zahlreichen anderen Arten unterscheiden Anhänger der Bewegung in den USA beispielsweise zwischen dem Lean FIRE und dem Fat FIRE. Im Falle des Lean FIRE streben die Investoren sowohl während der Ansparphase als auch danach einen minimalistischen und günstigen Lebensstil an. Es geht ihnen also vor allem um den Zeitgewinn, für den sie auf materielle Güter und Komfort verzichten. Anhänger des Fat FIRE sehen sich hingegen als aggressive Investoren bei der Rente mit 40, frei nach dem Motto „work hard, play hard“. Sie streben also eine Karriere an, in der sie maximal viel verdienen, um so nach ihren Wünschen leben zu können. Zudem wollen sie so viel ansparen, dass sie auch nach der Arbeitsphase und mit 40 in Rente einen gehobenen Lebensstandard pflegen können.

Mein gratis Depot für Aktien und ETFs.*

Info

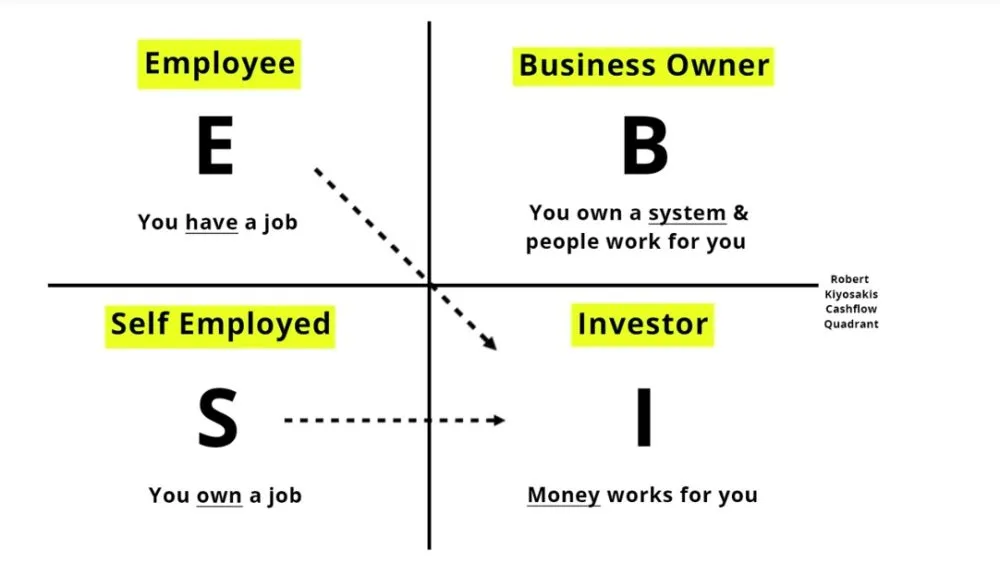

Kyosaki würde das Ganze wahrscheinlich so beschreiben: Die Frugalisten wollen vom Arbeitnehmer bzw. Selbständigen-Quadranten in den Investor-Quadranten wechseln.

Jetzt könnte man fragen:

Sind die Frugalisten die Veganer der Finanzszene? Frugalismus ist weniger eine Art des Sparens sondern eine Lebenseinstellung. Wie Veganer für ihre Lebensweise Tierschutz oder Klimaschutz als Gründe nennen, sind auch die Frugalisten eine Bewgung die bewusst spart und investiert. Diese Bewegung schafft gleichzeitig eine Gemeinsamkeit unter Gleichgesinnten und auf der anderen Seiten eine Abgrenzung gegenüber anderen. Aus diesem Grund gibt es auch zwei gespaltene Lager. Zum einen, die das Ganze befürworten sowie auf der anderen Seite die Kritiker.

Info

Vielleicht nicht der Urvater der Bewegung, aber eine tragende Rolle im Frugalismus spielt der bereits erwähnte Blogger „Mr. Money Moustache“. Er hat diesen Trend nicht erfunden, aber sicherlich verstärkt. Sein Motto war „Do not start a blog but a culture“. Starte also keinen neuen Blog, sondern eine neue Kultur. Der Frugalismus ist also eine Art Kultur geworden.

Die Leitsätze dieser Kultur: bewusst investieren, auf unnötigen Konsum verzichten, sich selber um die eigenen Finanzen kümmern, das eigene Geld zu investieren und daraus mehr zu machen.

Ohne Zweifel gab es auch bevor der Frugalismus „erfunden“ wurde Menschen, die sparsam gelebt haben und ihr Geld clever investierten. Das Thema sparen und investieren ist also keine Idee der Frugalisten.

Doch wie wird man jetzt selber zum Frugalisten? Wie sieht der Frugalisten-Alltag aus? Und wann ist man überhaupt finanziell frei.

Stufe 1 – die Sparquote

Während meiner Recherchen bin ich auf verschiedene Frugalismus-Ansätze gestoßen. Doch alle Frugalisten haben eins gemeinsam: Das sie bewusst konsumieren und Geld sparen. Dadurch können sie ihre Sparquote erhöhen, ohne dass das Einkommen erhöht werden müsste. Das Ziel ist also eine möglichst hohe Sparrate,. Die gängisten Sparpotenziale finden sich meistens beim Essen, Transport, Urlaub oder wohnen. Hier mal ein paar kurze Beispiele (auf die Kritikpunkte gehe ich danach ein).

Beim Essen:

Anstatt zum Beispiel jeden Tag essen zu gehen oder teure Fertiggerichte zu kaufen, wird sich bewusst ernährt. Also selbst kochen udn dadurch sparen. Das kostet zwar mehr Zeit und damit indirekt auch wieder Geld, ist aber in vielen Fällen deutlich gesünder, wovon man beim mit 40 in Rente gehen ebenfalls privat profitiert.

Transport

Auf dem Weg zur Arbeit, Einkaufen oder Sport nach Möglichkeit das Fahrrad oder öffentliche Verkehrsmittel nutzen, anstatt das teure Auto zu nehmen. Manche gehen sogar soweit, ganz auf das Auto zu verzichten. Insbesondere in Städten ist das wohl eine interessante Möglichkeit. Gleichzeitig sind die oft jungen Frugalisten, die eine Rente mit 40 anstreben, aber auch Stammkunden bei Sharing-Anbietern. Statt also das eigene Auto nur einmal die Woche zu bewegen, nutzen sie Charsharing-Angebote, sobald sie doch einmal auf ein Fahrzeug angewiesen sind.

Urlaub & Reisen

Anstatt teure Reisen oder Paulschalurlaube zu buchen, heißt es entweder Urlaub vor Ort oder in Länder zu reisen, die relativ günstig sind. Auf jeden Fall sollte man keinen Kredit aufnehmen, um eine (Vergnügungs-)Reise zu bezahlen.

Wohnen

Inzwischen wahrscheinlich relativ schwierig geworden, auch wenn nicht unmöglich. Zudem gibt es aktuell Hinweise darauf, dass sich der Wohnungsmarkt wieder etwas entspannt. Daneben stellen WGs eine interessante Alternative dar, um die Mietkosten effektiv zu senken. Möbel und lieber gebraucht kaufen, zum Beispiel auf Ebay-Kleinanzeigen oder ähnlichen Portalen.

Festhalten lässt sich beim Frugalismus also, dass das Konsumverhalten kritisch hinterfragt wird.

Kaufentscheidungen werden nicht aus dem Impuls getroffen sondern erfolgen wohlüberlegt. Eingehalten wird dies zum Beispiel durch bestimmte Regeln, die sich Frugalisten selber setzen.

Ein Beispiel ist die „Drei Tages Regel“ die folgendes besagt:

Die 3 Tages Regel

Die 3-Tages-Regel besagt, dass man das was man haben möchte, nicht direkt kauft, sondern immer jeweils 3 Tage wartet, bevor man es kauft. Nach 3-Tagen stellt man sich dann die Frage: „Brauche ich das wirklich?“.

So lassen sich leicht Impulskäufe vermeiden, die du vielleicht in einem halben Jahr schon bereust.

300 € Regel

Daneben gibt es noch die 300 € Regel auf dem Weg zur Rente mit 40, die durch das deutsche Gesicht der Frugalistenbewegung Oliver Noelting bekannt wurde. Nach dieser entspricht jede Investition über 300 €, die du jetzt tätigst, einer dauerhaften monatlichen Zahlung von 1 € bis an dein Lebensende. Diese zunächst absurd wirkende Vorstellung wird verständlich, wenn du mit dem Konzept der Opportunitätskosten vertraut bist. Hättest du die 300 € schließlich angelegt, statt auszugeben, würde das an den Finanzmärkten einer monatlichen Rendite von durchschnittlich 1 € entsprechen. Diese Vorstellung kann ebenso motivieren, sobald es um Großanschaffungen geht. Dann kannst du beispielsweise gut abwägen, ob dir dein neuer PC wirklich 2 € monatlich für die nächsten Jahrzehnte wert ist. Wer also im Themenbereich „Mit 40 in Rente so geht’s“ nach einer einfachen Faustregel sucht, hat damit eine gute Orientierungshilfe.

Stufe 2 – gespartes Geld investieren

Im zweiten Schritt des Frugalismus geht es darum, das gesparte Geld intelligent zu investieren, um mehr Geld dadurch zu verdienen und ein möglichst passives Einkommen aufzubauen. Die Frage ist jetzt: Wo und wie investierne Frugalisten?

Das Geld wird meistens an der Börse in Form von Aktien und noch häufiger ETFs investiert, aber auch in Immobilien investiert. Schließlich geht es den Frugalisten vor allem um ein langfristiges Investment, das schließlich irgendwann auch ein relevantes passives Einkommen erzielen kann. Bei einem Depot mit ETFs im Wert von 200.000 € wäre das ebenso der Fall wie bei einer Eigentumswohnung im Wert von 200.000 €, die lukrativ vermietet werden kann. Frugalisten wissen also, wo die besten langfristigen Rendite zu finden sind. Wie das Ganze funktioniert und wie man bereits ab 25€ monatlich erfolgreich an der Börse investieren kann, kannst du in diesem Beitrag erfahren (Link zu Artikel). (6:12)

Stufe 3 – in Rente gehen bzw. wie viel Geld braucht man dafür?

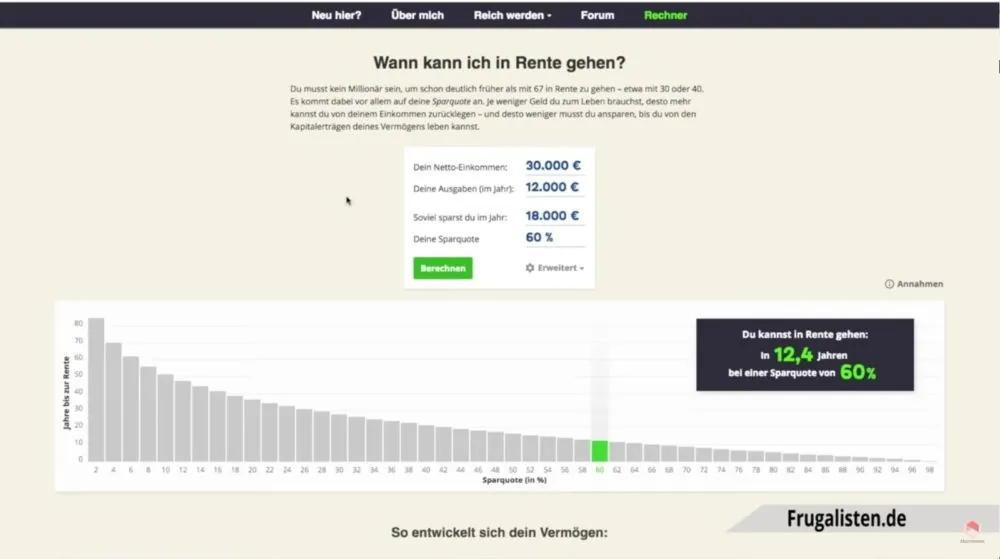

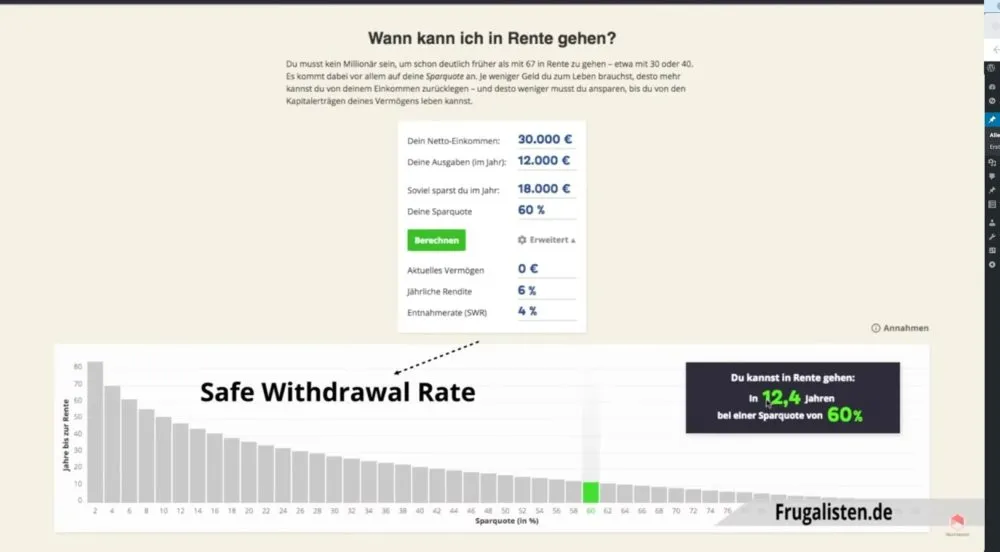

Hierfür gibt es einen Online-Rechner auf frugalisten.de mit dem man sehen kann, ab wann man in Rente gehen kann. Um den Rechner zu verstehen muss einem allerdings bewusst sein, dass hier einige Annahmen getroffen bzw. vorausgesetzt werden. Zum Beispiel einmal die „Entnahmerate“. Die jährliche Entnahme sollte natürlich kleiner als die jährlich erzielte Rendite sein. Ansonsten ist klar dass man sehr schnell pleite geht. Eine weitere Annahme des Rechners ist auch, dass die Ausgaben über die Zeit konstant bleiben, sogar während der „Rentenphase“, was ziemlich schwierig sein sollte.

Schließlich können wir heute nicht annähernd abschätzen, wie unsere Lebenssituation in Jahren oder gar mehreren Jahrzehnten aussehen wird. In der Regel kannst du aber davon ausgehen, dass deine Kosten steigen werden. Falls du also mit dem Rechner experimentierst, können die Ausgaben etwas höher angesetzt werden. Einkommen und Rendite sind hier „nach Steuern“ angegeben, also in Nettobeträgen angegeben. Ebenso wurden die Geldbeträge um die Inflation bereinigt. Insgesamt basiert der Rechner jedoch nur auf statistischen Werten und es ist schwierig, den eigenen Finanzbedarf genau zu berechnen.

Mit den im Rechner gezeigte Werten könnte man innerhalb von 12,4 Jahren in Rente gehen. Benötigt wird dafür aber eine Sparquote von 60% bei einem Netto-Jahreseinkommen von 30.000€. Also durchaus kein leichtes Unterfangen. Vorausgesetzt wird dabei auf eine konstante Rendite von 6% im Jahr, die auch nicht immer garantiert werden kann.

Doch wie viel Geld braucht man jetzt, um finanziell frei zu sein?

Die kurze Antwort darauf ist, dass man das 25-fache seines jährlichen Ausgaben ansparen sollte. Und es gibt wohl keine bessere Zahl, die deutlicher macht, wie entscheidend die Lebenshaltungskosten und Ausgaben bei diesem Konzept sind. Wer beispielsweise irgendwann über ein Eigenheim verfügt und auch sonst sehr sparsam lebt, kommt vielleicht problemlos mit 12.000 € jährlich mit 40 in Rente. Sein Zielbereich wären also 300.000 €, was die Rente mit 40 Jahren möglich machen sollte.

Wer hingegen einen gehobenen Lebensstil pflegt, viele Kinder versorgt oder weitere finanzielle Verpflichtungen hat, kommt vielleicht auf einen Jahresbedarf von 25.000 € jährlich. Hier würde die erforderliche Summe bereits auf über 625.000 € anwachsen, was die Rente mit 40 schon schwerer macht. Man sieht also, dass der Rechner noch einige Ecken und Kanten hat und wohl nicht perfekt ist. Trotzdem ist er eine schöne Grundlage um ausrechnen zu können, in welchen Bereichen man sich denn selbst so bewegt. Schreibt doch gerne in die Kommentare, ab wann ihr in Rente gehen könntet.

Schauen wir uns jetzt noch einmal an, welche Pro-Argumente und welche Kritikpunkte es am Frugalismus gibt.

Frugalismus – Intelligente Philosophie oder Weg in die Unzufriedenheit?

Argumente der Frugalismus Befürworter

- Bewusster Konsumieren durch Regeln – dies heißt nicht, dass man im Winter die Heizung aus lassen soll, sondern große, unnötige Anschaffungen zu verhindern

- Kostenmanagement – Pluspunkt zwei des Frugalismus ist, dass man sich fixen und variablen Kosten Gedanken zu machen um diese zu analysieren, Dadurch lernt man den Umgang mit Geld und dieses zu managen

- Eigene Sparquote – die Sparquote von 50% ist vielen ein Dorn im Auge. Diese ist jedoch nicht in Stein gemeißelt, sondern jeder muss selbst die persönliche passende Sparquote finden. Die Sparquote lässt sich je nach Lebensumständen und finanzieller Situation auch anpassen. Jeder kann also seinen ganz persönlichen Frugalismus leben und ihn individualisieren.

- Eigenständig anlegen – Der letzte Pluspunkt beim Frugalismus ist, dass man lernt, dass eigene Geld selber anzulegen. Man muss sich also nicht mehr auf die Meinung von Beratern verlassen, sondern kann selbst fundierte finanzielle Entscheidungen treffen. Ich sage gerne „der beste Anlageberater für die eigenen Finanzen ist man selbst“.

Daneben trägt das bewusste Konsumverhalten der Frugalisten auch zum Klimaschutz bei. Beispielsweise werden auf dem Weg um mit 40 in Rente gehen zu können alte Sachen nicht weggeworfen, sondern ressourcenschonend repariert. Gleiches gilt für den Transport, bei dem etwa das Fahrrad das Auto ersetzt und damit den Kampf gegen den Klimawandel unterstützt.

Doch schauen wir uns mal die Argumente der Frugalismus-Gegner an.

Argumente der Frugalismus Kritiker

- Nur für Topverdiener – Kritiker sagen über den Frugalismus, dass dieser nur für alleinstehende Topverdiener ist. Zum Beispiel Ingenieure oder Programmierer. Durch ihr hohes Gehalt können sie sich leisten, mehr als 50% ihres Nettoeinkommens zu sparen. Für den Geringerverdiener sei dieses Konzept nicht umsetzbar, argumentieren die Gegner.

- Extreme Sparsamkeit – Kritikpunkt Nummer zwei ist, dass man sich um den Frugalismus zu leben, alles vom Mund absparen und den kompletten Verzicht (auch auf Spa?) leben muss. Zum Beispiel im Winter die Heizung auszulassen. Für die Kritiker ist der Frugalismus einfach eine Art von Selbstgeißelung.

- Nur für Stadtmenschen – Laut der Kritikern ist der Frugalismus nur für Stadtmenschen geeignet, die bequem mit dem Fahrrad, den öffentlichen Verkehrsmitteln oder gar zu Fuss zur Arbeit fahren können. Auf dem Lande sei dies nicht so leicht möglich, auf das eigene Auto zu verzichten und täglich 40km mit dem Fahrrad zur Arbeit zu radeln.

- Extremes Risiko – Laut den Kritikern ist der Frugalismus mit erheblichen Risiken verbunden, weil das benötigte Kapital bis zum Rentenantritt auf vielen Annahmen beruht welche nicht sicher bzw. sehr variabel sind. Einer dieser Faktoren ist die Inflation, die zum Beispiel nicht hunderprozentig voraussagbar ist. Dies macht es sehr schwer, genau zu planen, um das eigene Rentenziel zu erreichen. Außerdem kann es an den Börsen auch immer zu einem Einbruch kommen, während dessen man sich trotzdem weiter finanzieren muss. In einer Niedigzinsphase kann das Ganze schön schwer finden.

Fazit zu „Rente mit 40“:

Ist der Frugalismus jetzt der heilige Gral oder eine Gefahr? Am Ende liegt die Antwort wohl mal wieder irgendwo dazwischen. Nicht jeder wird mit 40 in Rente gehen können bzw. will das auch gar nicht. Geringverdiener können sich außerdem nicht so hohe Sparraten leisten und brauchen dementsprechend länger. Ideal ist der Frugalismus jedoch für den Übergang aus dem Studium oder Ausbildung. Denn grade Berufseinsteiger erfahren oft hohe Gehaltssprünge und haben sich zeitgleich noch nicht so an das hohe Gehalt gewöhnt bzw. ihr Lebensstandard ist geringer. Wenn du es dann schafft, nach einem Studium für fünf Jahre weiter wie ein Student zu leben, obwohl du schon voll verdienst, lassen sich auch hohe Sparraten leichter realisieren. Damit wäre mit 40 in Rente zu gehen nicht mehr so unrealistisch, weil ein solides Fundament vorhanden ist. Zeitgleich gibt es auch seltener familiäre Verpflichtungen wie Kinder.

Halten wir fest:

Frugalismus ist sicherlich kein Lebensstil für alle Menschen und wäre wohl auch nicht so umsetzbar. Viel wichtiger ist jedoch die Grundidee dahinter. Sich bewusst zu sein, für was und wie viel man sein Geld ausgibt. Man muss selber aktiv werden und sich mit dem Thema Geld beschäftigen. Zudem regt der Frugalismus dazu an, Konsum auf Pump zu vermeiden, wodurch man sehr schnell ins Hamsterrad gelangen könnte.

Man muss also nicht unbedingt eine Sparrate von 70% haben und mit 40 schon in Rente gehen. Den meisten bringt es schon viel, nur die guten Angewohnheiten des Frugalismus zu übernehmen – also über Ausgaben und Investitionen bewusst nachzudenken. So kann man auch ohne den Frugalismus hundertprozentig zu leben sein Vermögen effektiv bzw. schneller als andere aufbauen. Mit so einem Kompromiss schafft du es dann vielleicht nicht mit 40 in Rente. Dennoch dürftest du dann mit 40 ein ordentliches Portfolio und rentable passive Einnahmequellen aufgebaut haben, damit du nicht mehr voll auf deinen Job angewiesen bist und dir mehr Träume erfüllen kannst.

Und wenn du zurück an den Anfang denkst, dann wissen wir bereits jetzt, dass das Rentenniveau immer weiter sinken wird. Da kann dann schon ein kleineres passives Einkommen dabei helfen, dass du weniger vom Staat abhängig bist.

Vergiss auch nicht, den Youtube-Channel zu abonnieren, wenn du auf dem Laufenden bleiben willst. Bei Fragen kannst du dich gerne jederzeit an die Talerbox-Community wenden. Hinterlasse mir gerne auch einen Kommentar.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie