JETZT: Schulden abbauen und sparen – Schritt für Schritt

Du hast Angst davor, wenn es klingelt oder der Briefträger kommt? Wieder eine Rechnung die du nicht zahlen kannst oder ein Gläubiger, der dich zur Rede stellen will? Wie kommt man dort bloß raus? Du musst Schulden abbauen und sparen.

Wenn dein Konto ein rotes Minus zeigt und du den Dispokredit nutzen musst, den du dir gar nicht leisten kannst. Du weißt nicht, wie du alleine aus den Schulden kommen kannst und versuchst, das Ganze einfach zu verdrängen. Das kommt dir bekannt vor? Schulden abbauen, aber wie? Dann lies genau hier weiter.

Diesen Beitrag über „Schulden abbauen und sparen“ kannst du dir hier auch als Video ansehen:

Teurer Kredit? Günstig mit Anyfin umschulden und Geld sparen. Mehr dazu in unseren Anyfin Erfahrungen.

Wir schauen uns heute gemeinsam an, wie du das Problem für dich lösen kannst.

Gefühle wie Angst, Panik, Unsicherheit und Verdrängung. Wenn es ums Geld geht, kennst du diese vielleicht und hast sie vielleicht schon durchlebt. Deshalb wollen wir uns heute mal anschauen, wie du Schulden abbauen kannst, aber auch, wie du vermeiden kannst, in die Schuldenfalle zu geraten und dann immer weiter die Spirale hinab zu rutschen.

Aber auch, wie du kontrolliert in die Privatinsolvenz gehen kannst, wo du professionelle Schuldnerberatung findest und ob es möglich ist, schon beim Schuldenabbau sinnvoll zu investieren?

Also lasst uns gleich loslegen.

Die Vorbereitung zum Schulden abbauen und sparen:

Du möchtest deine Schulden abbauen aber wie fängst Du es am besten an?

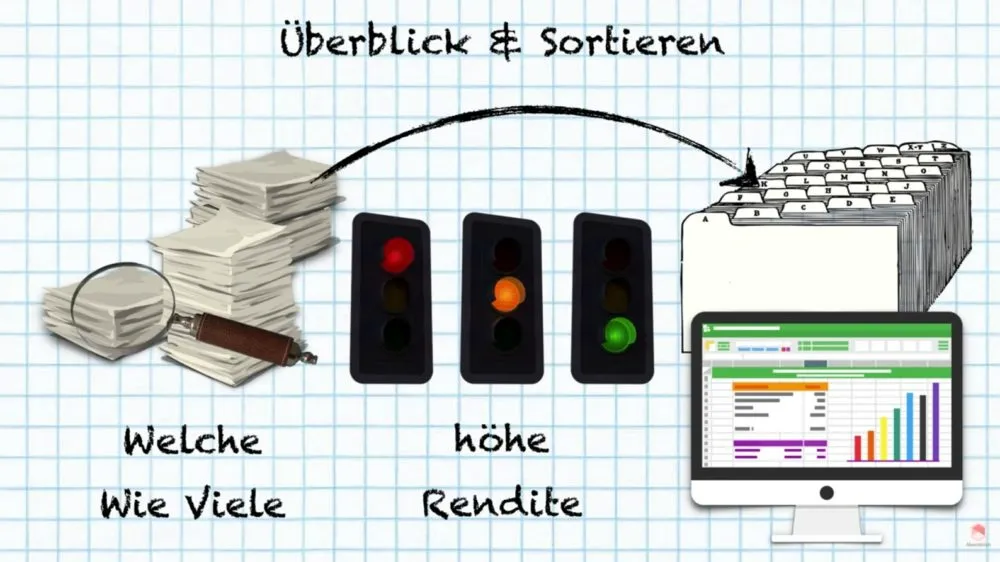

Bevor du überhaupt Schulden abbauen und sparen kannst, musst du dir einen Überblick über deine Schulden verschaffen. Es gilt, eine Bestandsaufnahme darüber zu machen, welche, aber auch wie viele Schulden du hast. Dazu solltest du am Besten alle Rechnungen öffnen/sammeln und diese der Dringlichkeit nach in einen Ordner einsortieren. Meistens sind die Zinsen für den Dispokredit am höchsten und somit haben diese die höchste Priorität. Zur besseren Übersicht lohnt es sich, das Ganze in einer Exceltabelle einzutragen, damit du alles schön an einem Ort sehen kannst.

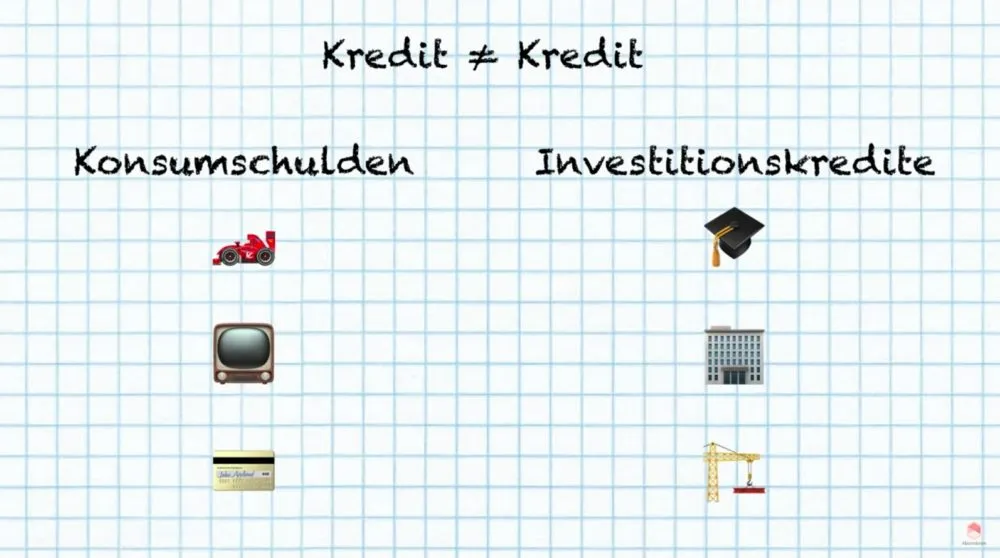

Ein kurzer Einschub: Kredit ist nicht gleich Kredit. Es gibt teilweise große Unterschiede zwischen den Kreditarten. Der Einfachheit halber machen wir hier nur zwei Unterscheidungen:

Es gibt einerseits die Konsumschulden. Diese werden meistens aufgenommen, um sich etwa ein Auto oder einen Fernseher zu kaufen. Ebenfalls entstehen sie, wenn du deinen Dispo ausschöpfst und die Kreditkarte benutzt.

Auf der anderen Seite gibt es Investitionskredite. Schulden, die langfristig einen Mehrwert bieten. Das können beispielsweise ein Studentendarlehen, Kredite für eine Firmengründung oder Baufinanzierungen sein. Warum ist es jetzt so, dass die einen gut und die anderen schlecht sind? Nun ja, weil die Zinssätze von Konsumkrediten deutlich höher sind und diese Kreditform zusätzlich keinen Mehrwert schafft!

Meine Lieblingsplattform für Investments in p2p-Kredite (hier klicken!).*

Erstellung eines Rückzahlungsplans zum Schulden abbauen und sparen:

Im zweiten Schritt, nachdem du die Schulden sortiert und eine erste Bestandsaufnahme gemacht hast, geht es darum, deine bestehende Liste zu erweitern, also einen konkreten Rückzahlungsplan aufzustellen. Dazu gilt es erst mal herauszufinden, was die Gesamtschulden, wer die Gläubiger und wie hoch die Zinsen sind, die pro Monat zurückgezahlt werden müssen bzw. die Zinsen pro Kredit. Dadurch wissen wir dann, wie hoch unsere monatlichen Belastungen sind.

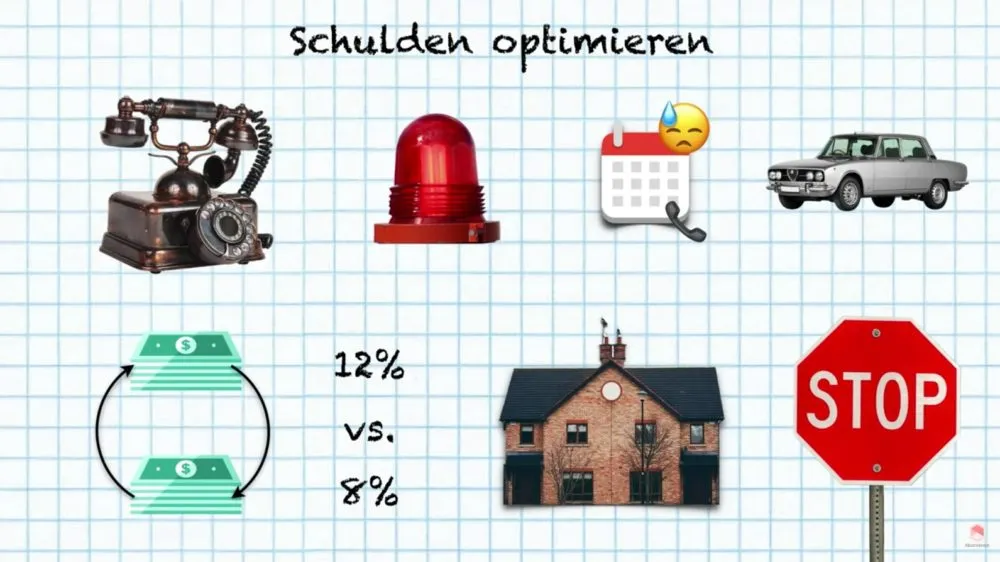

Jetzt gilt es, diesen Schuldenplan zu optimieren. Wir schauen also die Bedingungen für unseren Vertrag nach oder erfragen sie. Ein wichtiger Punkt sind hier so genannte Sondertilgungsrechte. Sprich: Neben den regelmäßigen Zahlungen können auch oft Sonderzahlungen geleistet werden, wodurch man langfristig Geld sparen kann.

Ein kurzes Beispiel: Beim Bafög-Darlehen kann man einen Nachlass auf den Kredit bekommen, wenn man das Geld vorzeitig zurückzahlt. Bei Konsumschulden wie einer Urlaubsreise ist dies leider oft nicht der Fall beziehungsweise sogar das Gegenteil. Hier werden also so genannte Vorschusszinsen oder auch Strafzinsen fällig. Es gilt also, im Detail nachzuschauen, ob und wie viele Sondertilgungen möglich sind.

Es gibt aber noch weitere Möglichkeiten, die Schulden zu optimieren.

Eine wäre beispielsweise, Gläubiger zu kontaktieren und mit ihnen zu verhandeln. Einen Zahlungsrückstand sollte man auf jeden Fall vermeiden, weil Mahnkosten oder sogar ein Inkassoverfahren drohen. Über Zahlungsverzug informiert man seinen Gläubiger am besten rechtzeitig. Viele Anbieter haben einen gewissen Spielraum, ohne diesen direkt offenzulegen.

Versetze dich in die Lage deines Gläubigers: Auch er ist an einer Lösung interessiert, da er dann darauf hoffen kann, zumindest einen Teil seines Geldes wiederzubekommen. Je früher du das Gespräch suchst, desto weniger Mahnkosten, Zinsen oder Gebühren fallen an. Falls dir die direkte Kommunikation mit dem Gläubiger unangenehm ist, kannst du einen Schuldnerberater bitten, dies für dich zu übernehmen.

So können zum Beispiel Sicherheiten hinterlegt werden wie ein Auto oder Bürgschaften. Mit Ehrlichkeit und Initiative hat mein eine größere Chance auf Verständnis.

Eine weitere Variante ist zum Beispiel eine mögliche Umschuldung, das heißt einen teuren Kredit gegen einen günstigeren Kredit abzulösen, etwa den Dispokredit gegen einen Ratenkredit umzuschulden. Aber es gibt natürlich auch die Möglichkeit, eine Hypothek auf das Haus aufzunehmen beziehungsweise sie zu vergrößern, um dafür einen günstigeren Zins zu bekommen.

Es gibt allerdings auch noch weitere Varianten, wo man Kredite bekommen kann beziehungsweise Umschuldungen. Diese werde ich mal weiter unten verlinken. Allerdings solltest du vorsichtig sein, denn einige Anbieter werden versuchen, dich zum Abschluss zu bewegen, indem sie dich zum Beispiel immer wieder anrufen. Die Regel: Niemals unter Druck etwas abschließen.

Hast du deine Finanzen soweit etwas in den Griff bekommen, gilt es jetzt, einen Kassensturz zu machen, also seine finanzielle Situation zu überprüfen. Wie stehen die Einnahmen im Verhältnis zu den Ausgaben? Was ist dein frei verfügbares monatliches Einkommen? Gibt es besonders große oder vermeidbare Kostenblöcke? Dazu solltest du mindestens die letzten drei Monate überprüfen, um ein Gefühl für deine Finanzen zu bekommen. Du kannst entweder eine Finanzapp wie Finanzguru benutzen, die das Ganze automatisch für dich macht, oder du benutzt weiterhin die Exceltabelle. Du kannst natürlich auch Papier und Stift verwenden, das wird dann aber sehr aufwändig.

Jede Ausgabeposition solltest du kritisch überprüfen und in Frage stellen. Natürlich hat jeder Mensch laufende Kosten für lebensnotwendige Bedürfnisse, wie beispielsweise Miete, Strom oder Gas. Diese Rechnungen solltest du immer direkt am Monatsanfang begleichen, um einen besseren Überblick über deine verfügbaren Mittel zu erhalten. Du hast die Möglichkeit, Daueraufträge bei deiner Bank einzurichten, um keinen wichtigen Zahlungstermin zu verpassen.

Wenn du einen Überblick über deine Einnahmen und Ausgaben hast, stellt sich die Frage, ob du Schulden abbauen und sparen solltest bzw. mit was von beidem du beginnst. Im Grunde ist beides richtig, denn je mehr du sparst, umso schneller kannst du deine Schulden abbauen. Und je schneller du deine Schulden abbaust, desto mehr kannst du sparen. Auf diese Weise bewegt sich die Spirale nicht mehr abwärts, sondern aufwärts.

Es gibt natürlich auch noch weiteres Einsparpotenzial.

Du hast die Möglichkeit, im Supermarkt günstigere Eigenmarken zu wählen oder gleich beim Discounter einzukaufen. Mach die vorab einen Einkaufszettel und kaufe anschließend auch nur die aufgelisteten Artikel. Über die kostenlose Too-good-to-go-App kannst du herausfinden, wo Läden in deiner Umgebung überschüssige Lebensmittel günstig abgeben. Auch beim Tanken lohnt ein Blick auf die Benzinpreise. Viele Menschen nutzen eine Tank-App, um den günstigsten Anbieter zu finden.

Zum Beispiel kannst du Einsparungen in Alltagsausgaben finden, wie für Lebensmittel, das Tanken oder zu häufige Restaurantbesuche. Auf jeden Fall solltest du so genannte Spontankäufe. Wie das funktioniert zeige ich dir gleich noch in einem Beispiel mit einem kleinen Trick. Ansonsten kaufst du immer gerne direkt oder vergleichst die Preise. Inzwischen gibt es unzählige Vergleichsseiten, die du auf jeden Fall nutzen solltest – auch für Tarife von Verträgen oder Abonnements.

Oft wirbt der Einzelhandel mit einer Zahlpause beim Erwerb einer größeren Anschaffung. Dieser scheinbare Vorteil verschiebt die Zahlungsverpflichtung aber nur in die Zukunft und erhöht deine Schulden.

Zum Schluss noch ein wichtiger Punkt: Oft wird dein Konto durch laufende Abos belastet, beispielsweise für Handy, Internet, Musik oder Film. Überlege dir, ob du all diese Leistungen tatsächlich nutzt oder benötigst. Abos verlängern sich in vielen Fällen stillschweigend immer weiter, weil du die Kündigungsfristen im Kleingedruckten nicht im Blick hast. Das fristgerechte Kündigen kann unter anderem sehr viel Geld einsparen. Das machst du am besten, indem du dir das Ganze in den Kalender einträgst oder auch einen kostenlosen Service wie Finanzguru dafür nutzt.

Oft gibt es dieselben Leistungen woanders günstiger. Dies gilt vor allem für Stromanbieter, Banken und Versicherungen. Eine Kündigung oder ein Wechsel lohnen sich oft. Auch wenn du deine Gasrechnung bei einem Gasanbieter direkt bezahlst, hast du die Möglichkeit, zu wechseln. Einen Überblick verschaffst du dir unkompliziert über Vergleichsportale im Internet. Im Bereich Strom, Gas und Telefon übernimmt das von dir gewählte Unternehmen in der Regel auch die Kündigung deines Vertrages beim alten Anbieter, so dass die lückenlose Versorgung sichergestellt ist und du keine Termine versäumen kannst. Wenn du diese Möglichkeiten nutzt, dann geht das Schulden abbauen und sparen auf jeden Fall etwas müheloser. Du musst nur einmal die Verträge wechseln.

Neben den Einsparungen kannst du natürlich auch versuchen, mehr Geld zu verdienen. Auch dazu verlinke ich am Schluss ein Video.

Tipps, wie du Spontankäufe verhindern kannst, um mehr Schulden abzubauen und mehr zu sparen

Ganz einfach: Du steckst einen Zettel in den Geldbeutel. Auf dem steht dann “Halt Stopp!!!”. (evtl Bild 5:44) Ich habe bei mir so ein kleines Zettelchen rein geklebt. Damit sollst du die Routine durchbrechen, einfach einen Spontankauf zu machen, und stattdessen einen Moment überlegen, ob du etwas kaufst, was du brauchst, oder etwas, was du einfach zum Konsum haben willst.

Hast du deine Finanzen also weiter auf Vordermann gebracht, kannst du langsam in die Zukunft blicken. Nicht alles im Leben ist planbar und ebenso ist es mit den Finanzen: Es gibt immer unglückliche Zufälle.

Die Miete lässt sich natürlich gut planen, es gibt aber auch immer wieder unerwartete Fälle wie ein kaputtes Handy. Damit du jetzt nicht wieder direkt den teuren Dispokredit nutzt, solltest du einen so genannten Notgroschen anlegen.

Dieser sollte 3 Monatslöhne umfassen. Dazu nutzt du am besten ein Tagesgeldkonto, auf das du einen Dauerauftrag einrichtest. Ist der Notgroschen erstmal aufgebaut kannst du den Dauerauftrag danach umswitchen und mit diesem investieren.

Und investieren ist auch das Stichwort.

Wie sieht es denn mit dem Investieren aus?

Viele Schuldner fragen sich: “Kann ich überhaupt investieren? Sollte ich nicht erst meine Schulden abbauen?” Und diese Frage wollen wir uns jetzt erst mal anschauen.

Vorweg: Es gibt es keine einheitliche Lösung, die auf alle zutrifft. Am Ende ist es eher eine persönliche Entscheidung, in welcher Reihenfolge du Schulden abbauen und sparen möchtest.

Das kostenlose Konto für dein Smartphone inkl. Kreditkarte.*

Eine mögliche Ansicht

Leute, die meinen, man sollte zuerst die Schulden abbauen. Aus rein finanzieller Sicht macht es erst Sinn, zu investieren, wenn man eine höhere Rendite erzielt, als der Zinssatz der Schulden ist. Dies ist jedoch ziemlich riskant und sollte gerade am Anfang, wenn man noch nicht die nötigen Kenntnisse und Erfahrungen besitzt, auf keinen Fall gemacht werden. Zudem belasten Schulden sehr stark, deshalb sollten sie vorrangig abgebaut werden.

Es gibt aber auch Befürworter für folgende Ansicht

Man auf jeden Fall gleichzeitig investieren sollte. Denn es hat auch einen psychologischen Effekt, wenn man auch gleich etwas für sich tut beziehungsweise für die Zukunft spart. Auf der anderen Seite verbessert man natürlich seine finanzielle Allgemeinbildung.

Möchte man jetzt zum Beispiel investieren, sollte man das auf jeden Fall im Verhältnis von 2:1 zu den Schulden machen. Gehen beispielsweise 70% für den Konsum drauf, dann sollten 20% dafür genutzt werden, Kredite abzubezahlen, und 10% um zu investieren.

Keine der beiden Varianten ist dabei falsch, aus rein finanziellen Gesichtspunkten macht es aber Sinn, erst Schulden abzubauen und im Nachhinein zu investieren beziehungsweise wie bereits erwähnt einen Notgroschen aufzubauen.

Nebenbei kannst du dich natürlich immer finanziell weiterbilden oder versuchen, weiteres Geld zu verdienen. Wie wäre es zum Beispiel mit einem Nebenjob, um rascher deine Schulden abzubauen und zu sparen? Egal ob Zeitungen austragen, Babysitten, Gartenpflege oder Inventuren im Einzelhandel – oft ist die Auswahl groß. Auch in deiner Wohnung findet sich bestimmt der eine oder andere Gegenstand, den du nicht mehr benötigst, der für andere Menschen jedoch Geld wert ist. Du hast die Möglichkeit, Gegenstände bei Ebay oder anderen Auktionsplattformen zu verkaufen. Größere Mengen oder sperrigere Teile kannst du auf dem Flohmarkt anbieten. Suche in deinem Bekanntenkreis auch einen Gleichgesinnten, denn so macht der Tag mehr Spaß und du kannst die Standgebühren teilen.

Schuldnerberatung?

Für viele mag das trotzdem noch zu kompliziert sein und die ganze Situation wächst den Leuten über den Kopf. Wo bekommen wir also professionelle Hilfe, damit sie das Schulden abbauen und sparen auch wirklich schaffen?

In Deutschland gibt es verschiedene Möglichkeiten, eine Schuldenberatung in Anspruch zu nehmen. Viele Beratungsstellen leisten eine erste Hilfe per E-Mail, im Nachgang kann meistens ein Termin ausgemacht werden. Leider kann es in einigen Fällen zu sehr langen Wartezeiten kommen. Ich werde unten einige entsprechende Stellen verlinken, wie das Forum Schuldnerberatung, Beratung der Caritas, Diakonie und einige weitere.

Du hast das Recht, bei deiner Bank kostenlos die Umwandlung deines Girokontos in ein so genanntes P-Konto zu beantragen. Dies bedeutet, dass dein Existenzminimum vor einer Kontopfändung geschützt ist. Dieser Freibetrag kann um weitere laufende oder einmalige Beträge erhöht werden, beispielsweise bei Unterhaltsverpflichtungen oder einem einmaligen Mehraufwand. In der Regel wird das Konto nur als Guthabenkonto geführt, so dass kein Überziehungskredit zur Verfügung steht. Unterstützung bei der Eröffnung des P-Kontos bekommst du bei einer Schuldnerberatungsstelle. Öffentliche Beratungsstellen arbeiten in der Regel kostenlos. Hier findest du Anlaufstellen in Deutschland.

Zum Schluss bleibt nur zu sagen, dass Verdrängung die finanziellen Probleme nur vergrößert. Übernimm also Eigenverantwortung hier und jetzt und gehe das Problem an!

Du hast ja jetzt einige Lösungen dafür bekommen und kannst den ersten Schritt gehen.

Viele andere Menschen gehen diesen Schritt auch, und auf so manchem „Schulden Abbauen Blog“ kannst du wertvolle Tips finden. Fühlst du dich aber nicht alleine in der Lage dazu, das Problem zu lösen, dann nimm Kontakt mit einer kostenlosen Schuldnerberatung auf.

Nimm dir jetzt mal 15 Minuten und mach den ersten Schritt in die Schuldenfreiheit.

Was ist deine Geschichte? Hast du es eventuell sogar schon geschafft, deine Schulden abzubauen? Falls ja, wie? Damit kannst du bestimmt auch anderen helfen. Hinterlasse mir gerne ein Kommentar. Übrigens nutze ich folgendes Depot für meine Aktien- und ETF Sparpläne.*

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen