Lohnt sich ein Kindersparbuch? 3 bessere Geldanlagen!

Wer wünscht sich nicht, mit 18 Jahren 20.000 € oder mehr auf dem Konto zu haben? Mit dem richtigen Ansatz kannst du das deinem Kind heutzutage ganz einfach ermöglichen. Das Wichtigste beim Sparen für Kinder ist, so früh wie möglich damit zu beginnen, denn Zeit ist der größte Hebel beim Vermögensaufbau. Doch ist das Kindersparbuch noch zeitgemäß? Wir zeigen dir, wie du finanziell das Beste für dein Kind herausholst.

Das wichtigste zum Kindersparbuch

- Ein Kindersparbuch lohnt sich aufgrund der niedrigen Renditen kaum noch.

- Ein ETF Sparplan für Kinder verspricht hingegen die beste Kombination aus Sicherheit und Rendite.

- Du kannst in deinem Depot für das Kind sparen oder ein Kinderdepot nutzen. Bei einem Kinderdepot können zusätzlich die Steuerfreibeträge des Kindes genutzt werden.

Geldanlage für Kinder – So geht’s

- Kinder haben in der Regel einen langen Anlagehorizont. Deshalb lohnt sich ein ETF-Sparplan für Kinder besonders.

- Entscheide zunächst, ob du für dein Kind in deinem eigenen Depot oder in einem Kinderdepot sparen möchtest.

- Im Kinderdepot können die Steuerfreibeträge des Kindes genutzt werden. Das Depot geht aber bei Volljährigkeit automatisch auf das Kind über.

- Die besten Anbieter findest du in unserem Junior Depot Vergleich. Unsere Testsieger sind die Comdirect* und OSKAR*.

Sparbuch für Kinder war gestern – Neue Möglichkeiten!

Das Sparen für Kinder war früher meist mit der Geldanlage auf einem Kindersparbuch gleichgesetzt. Denn ein Sparbuch für das Patenkind, die Enkelin oder den Sohn bzw. Tochter gleich nach der Geburt hatte eine lange Tradition. Aufgrund niedriger Zinsen und besserer Alternativen ist das Kindersparbuch in den letzten Jahren jedoch zunehmend aus der Mode gekommen. Aktuell steigen die Zinsen zwar endlich wieder, doch das gleicht die Inflationsrate längst nicht aus. Die reale Rendite eines Kindersparbuchs ist historisch gesehen negativ. Somit bleibt das Kindersparkonto trotz steigender Zinsen das langsamste Pferd auf der Rennbahn.

Möchtest du das Beste für dein Kind herausholen, solltest du dich daher mit den Alternativen auseinandersetzen. Hier bieten sich vor allem drei Möglichkeiten an:

- Tagesgeld und Festgeld

- Bausparvertrag

- ETF Sparplan für Kinder

1. Tagesgeld oder Festgeld statt Kindersparbuch?

Tagesgeld bietet eine variable Verzinsung ohne feste Laufzeit. Die Bank, bei der du für dein Kind ein Tagesgeldkonto einrichtest, kann den Zinssatz des Kontos also jederzeit erhöhen oder senken. Ausschlaggebend ist in der Regel der Marktzins abzüglich eines Abschlags für die Bank. Dafür ist das Guthaben auf dem Tagesgeldkonto jederzeit frei verfügbar. Bei einem Festgeldkonto gibt es eine feste Laufzeit. Diese orientiert sich auch am jeweiligen Marktzins. Je länger du die Laufzeit wählst, desto höher der Zinssatz.

2. Bausparvertrag statt Kindersparbuch?

Eine ebenfalls beliebte Möglichkeit ist der Abschluss eines Bausparvertrags für Kinder oder Enkelkinder. Allerdings solltest du auch hier bedenken, dass der Vorteil überschaubar ist, da das Kapital selbst mit staatlicher Förderung nur um maximal 1 bis 2 % pro Jahr wächst. Bevor man einen solchen Vertrag abschließt, solltest du dir also gut überlegen, ob dies wirklich die beste Lösung ist. Entscheidest du dich dennoch für einen Bausparvertrag, achte auf die Rahmenbedingungen, um in jedem Fall die staatliche Förderung für das Kind zu erhalten.

3. ETF Sparplan statt Kindersparbuch?

ETFs sind nicht nur für dich, sondern auch für dein Kind eine gute Möglichkeit, Vermögen aufzubauen. ETFs ermöglichen es Anlegern, mit einer einzigen Investition in eine große Auswahl verschiedener Aktien oder anderer Wertpapiere zu investieren. Mit einem ETF-Sparplan für dein Kind investierst du in regelmäßigen Abständen einfach einen festen Betrag in einen ETF, genau wie beim Kindersparbuch. Mit einem solchen ETF-Sparplan kann das Kind einfach von den hohen Renditen des Aktienmarktes profitieren, die sich über die Jahre ansammeln und durch die Diversifikation eines ETFs das Risiko von einzelnen Wertpapieren vermeiden.

Warum ein Kindersparbuch alleine nicht ausreicht!

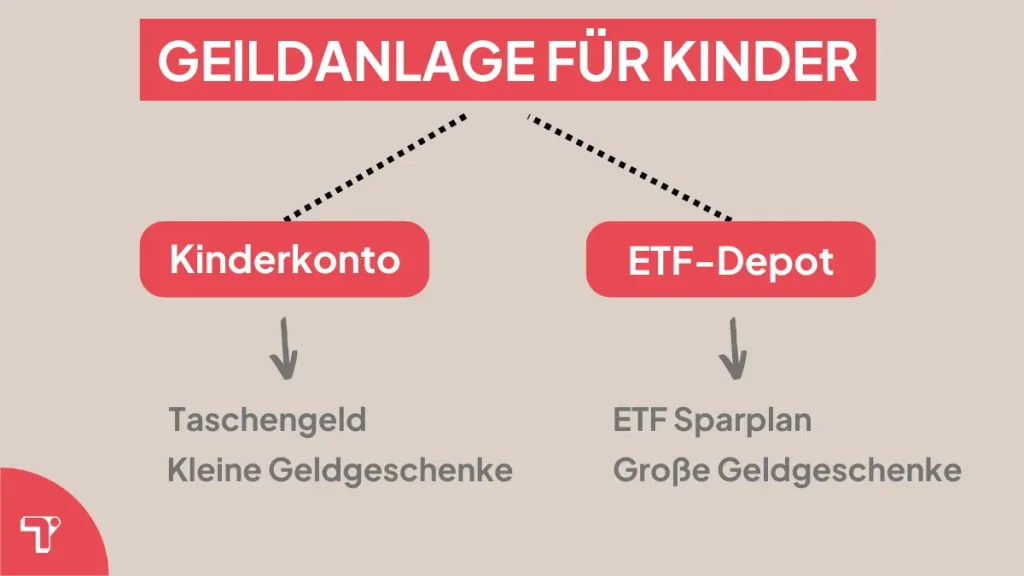

Bei der Geldanlage für Kinder gibt es verschiedene Möglichkeiten, wie Kinder effektiv lernen können, mit Geld umzugehen und den Unterschied zwischen kurzfristigem Sparen und Verwalten für die täglichen Ausgaben und langfristigen Investitionen zu erkennen.

Geld sparen und Anlegen für Kinder leicht gemacht – Guide

#1 Taschengeld / Kleine Geldgeschenke

Durch regelmäßiges Taschengeld können Kinder den Umgang mit Geld im Alltag lernen. Es kann durchaus sinnvoll sein, das Geld zinsbringend anzulegen, anstatt es sofort auszugeben oder im Sparschwein herumliegen zu lassen. Dein Kind sollte aber auch das Taschengeld frei verwenden können, um zu lernen, dass Geldausgaben auch Planung bedeuten. Deshalb sollte das Geld so hinterlegt werden, dass dein Kind jederzeit darauf zugreifen kann.

#2 Große Geldgeschenke

Größere Geschenke, wie sie zum Beispiel zum Geburtstag oder zu Weihnachten üblich sind, eignen sich schon eher für eine langfristige Geldanlage. Hier kann eine zusätzliche Investition in den ETF-Sparplan sinnvoll sein. Damit hat das Kind die Möglichkeit, seinen Vermögensaufbau über einen längeren Zeitraum zusätzlich selbst zu unterstützen. Das angelegte Geld sollte dann aber auch langfristig investiert bleiben. Kurzfristig benötigtes Geld sollte direkt auf das Girokonto überwiesen werden. Bei größeren Geldgeschenken können zudem auch alle anderen Familienmitglieder mit ins Boot geholt werden und statt eines Kindersparbuchs für das Patenkind einfach gemeinsam auf das Depot eingezahlt werden.

Talerbox Tipp

Große Geldgeschenke sollten gegebenenfalls aufgeteilt werden. 20% zur freien Verfügung und 80% gemeinsam mit dem Kind anlegen. Denn das Kind soll den Umgang mit Geld lernen und nicht nur Verzicht üben!

#3 Regelmäßiges Sparen mit einem ETF Sparplan

Um regelmäßig Geld für den Vermögensaufbau deines Kindes anzulegen und es beim Start ins spätere Leben zu unterstützen, empfiehlt sich ein ETF-Sparplan. Hier kannst du zum Beispiel monatlich einen festen Betrag einzahlen und langfristig für die finanzielle Zukunft deines Kindes vorsorgen. ETFs mindern das Risiko durch die breite Streuung auf viele Wertpapiere und sind kostengünstig. Ein breit gestreuter Welt ETF wie der Vanguard FTSE All-World bietet über einen Zeitraum von 15 Jahren eine Rendite von ca. 6-7% p.a. und schlägt damit traditionelle Möglichkeiten wie Sparbuch für Kinder oder Bausparvertrag deutlich.

So funktioniert das Sparen und Geld anlegen ohne Kindersparbuch

| Sparziele | Geldanlage |

|---|---|

| Führerschein und das erste Auto | Festgeld / ETF |

| Traumreise oder den Auslandsaufenthalt | Festgeld / ETF |

| Studium oder Ausbildung | Festgeld / ETF |

| Sparen für die erste Einrichtung | Festgeld / ETF |

| Langfristiger Vermögensaufbau | ETF |

Für langfristige Sparziele ist die Anlage in ETFs – idealerweise über einen ETF-Sparplan – am sinnvollsten. Zwar kann es auch bei den Basis-ETFs vorübergehend zu Kursrückgängen kommen, mit dem langfristigen Anlagehorizont lassen sich solche Zwischentiefs aber gut aussitzen. Langfristig sind die Renditechancen hier am höchsten.

Bei konkreten Sparzielen wie dem ersten Auto, einer Reise oder dem Studium kommt es konkret auf den Anlagehorizont an. Liegt der 18. Geburtstag und damit der Wunsch noch in weiter Ferne, kann auch ein ETF eingesetzt werden. Soll das Sparziel hingegen schon in wenigen Jahren erreicht werden, ist ein Tages- oder Festgeldkonto sinnvoller, da der ETF Schwankungen unterliegt.

Talerbox Tipp

Bevor du mit dem Sparen für dein Kind beginnst, prüfe, wie viel du sparen kannst, ohne dich finanziell zu überfordern. Durch den langen Anlagehorizont des Kindes können auch kleine Beträge später einen großen Unterschied machen, wenn der Zinseszins genügend Zeit hat zu arbeiten. Wenn es dein Budget erlaubt, kannst du auch einfach einen Teil oder das ganze Kindergeld zum Sparen für das Kind verwenden.

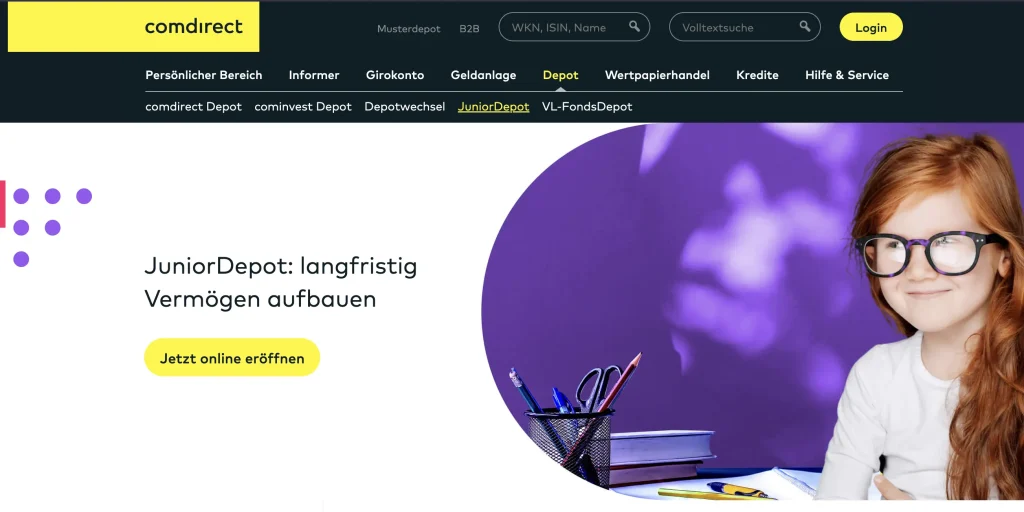

Kinderdepot statt Kindersparbuch: So findest du das beste!

Um für dein Kind mit ETFs zu sparen, brauchst du zunächst ein Wertpapierdepot. Einige Anbieter bieten dafür spezielle Junior-Depots an. Die Konditionen dieser Kinderdepots unterscheiden sich in einigen Punkten von denen der normalen Depots. So bieten einige Junior Depots ermäßigte Ordergebühren. Je nach Anbieter kann sogar nur über Sparpläne in ein vorkonfiguriertes Portfolio investiert werden. Hier übernimmt der Anbieter das Rebalancing und die Steueroptimierung automatisch für dich und verwaltet das Vermögen auf Autopilot.

In unserem Junior Depot Vergleich haben wir die besten Kinderdepots für dich verglichen.

Unsere Junior Depot Testsieger

| Kategorie | Anbieter |

| Bestes Junior Deopt | Comdirect > |

| Einfachstes Junior Depot – Sparen im Autopilot | OSKAR > |

Praxis: ETF Sparplan für Kinder einrichten

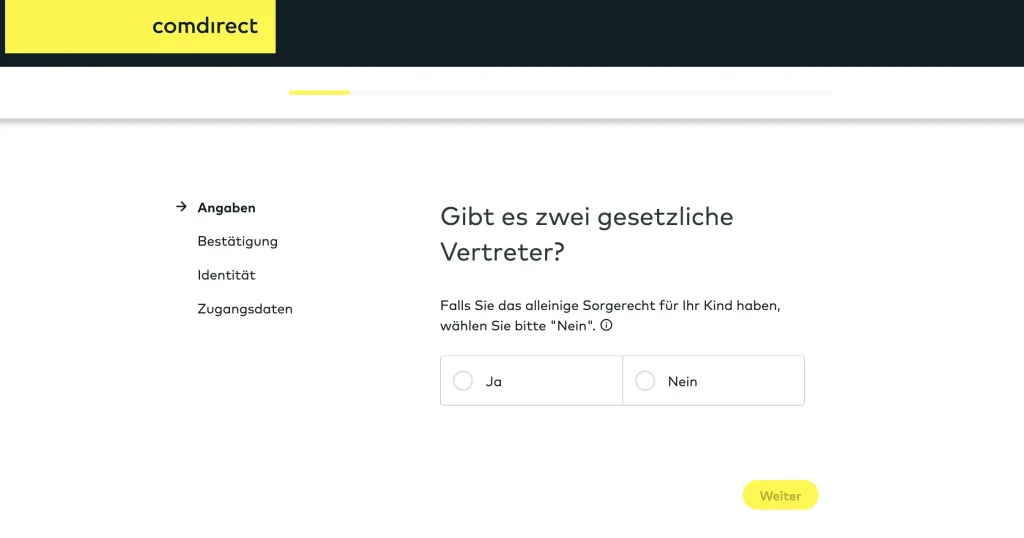

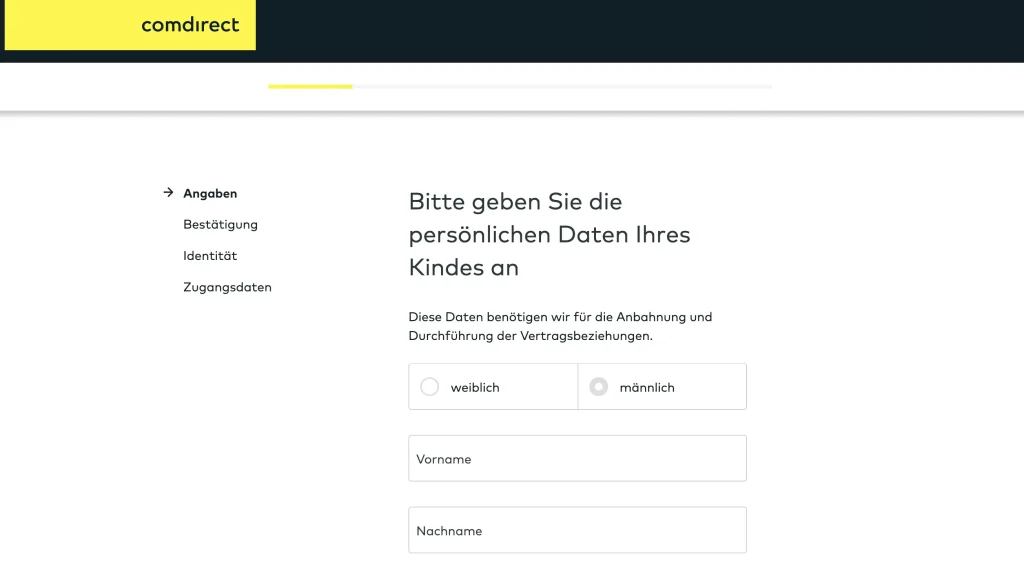

Die Eröffnung eines Junior Depots ist bereits ab der Geburt deines Kindes möglich. Als gesetzlicher Vertreter benötigst du hierfür nur die Geburtsurkunde. Ist dein Kind 16 Jahre oder älter, benötigst du zusätzlich den Personalausweis des Kindes.

ETF Sparplan für Kinder einrichten: Anleitung

Schritt 1: Wähle einen Junior Depot Anbieter aus – beispielsweise unseren Testsieger Comdirect*

Schritt 2: Beantworte die Fragen der Comdirect und trage die Daten deines Kindes sowie deine eigenen Daten ein.

Schritt 3: Reiche die geforderten Unterlagen zur Verifikation ein und zahle anschließend Geld auf das Kinderdepot ein.

Schritt 4: Richte einen ETF Sparplan für das Kind ein. Wir empfehlen für den langfristigen Vermögensaufbau des Kindes einen breit gestreuten Welt-ETF wie den Vanguard FTSE All-World.

Talerbox Tipp

Oma und Opa wollen für das Enkelkind mitsparen oder Paten für das Patenkind? Einfach die IBAN des Referenzkontos mitteilen und schon können Oma, Opa und Co. beim Vermögensaufbau mitsparen.

Fazit: Adé Kindersparbuch – ETFs für Kinder das Mittel der Wahl!

Sparen für Kinder ist in mehrfacher Hinsicht eine Investition in die Zukunft. Zum einen bringst du deinem Kind damit schon frühzeitig den richtigen Umgang mit Geld bei. Finanzielle Verantwortung und die Fähigkeit zur Zukunftsplanung gehören zu den wichtigsten Fähigkeiten, die du deinem Kind mit auf den Weg geben kannst.

Außerdem kannst du mit der richtigen Geldanlage dafür sorgen, dass dein Nachwuchs später mit dem nötigen finanziellen Vorsprung durchstarten kann. Denn das Kinderkonto der Sparkasse oder das Kindersparbuch sind längst nicht mehr zeitgemäß. Mit einem ETF-Kindersparplan machst du das Beste für deinen Nachwuchs.

Hinweis

Je eher du mit dem Sparen anfängst, desto mehr Geld wird dein Kind später einmal zur Verfügung haben, um sich seine Träume zu verwirklichen. Denn Zeit ist der größte Hebel beim Vermögensaufbau. Starte noch heute mit einem Junior Depot und einem ETF für dein Kind.

Wie Steuervorteile beim Sparen für Kinder nutzen?

Mit dem Sparerpauschbetrag sind Kapitalerträge bis zu 1.000 Euro im Jahr steuerfrei. Der Sparerpauschbetrag gilt nicht nur für Erwachsene, sondern auch für Kinder. Wenn du für dein Kind ein eigenes Depot einrichtest, können die Gewinne aus dem ETF-Sparplan auf den eigenen Sparerpauschbetrag des Kindes angerechnet werden.

Aber Achtung: Sparst du für dein Kind in einem eigenen Depot, verfällt der Freibetrag des Kindes. Ein Junior-Depot geht jedoch bei Volljährigkeit automatisch auf das Kind über.

Sofern dein Kind nicht über ein substanzielles Erwerbseinkommen verfügt – Grundfreibetrag von 11.604 Euro beachten – kannst du zudem beim Finanzamt vorab eine Nichtveranlagungsbescheinigung beantragen und beim Depotanbieter einreichen. Damit erhält dein Kind auch über den Sparerpauschbetrag hinaus volle Steuerfreiheit auf die anfallenden Kapitalgewinne.

FAQ zum Kindersparbuch

-

Wie lege ich am besten Geld für meine Kinder an?

Es gibt verschiedene Möglichkeiten, Geld für Kinder anzulegen. Eine Möglichkeit besteht darin, ein Sparkonto zu eröffnen oder in eine langfristige Anlage wie Aktien oder ETFs zu investieren. Dazu kann ein Kinderdepot eröffnet werden, das das Kind bei Volljährigkeit erhält, oder es kann auf einem eigenen Depot gespart werden. Beides hat Vor- und Nachteile, die es abzuwägen gilt.

-

Was ist die beste Sparform für Kinder?

Es gibt nicht die beste Sparform für Kinder, da die beste Option von verschiedenen Faktoren wie finanziellen Zielen, Risikobereitschaft und Zeithorizont abhängt. Aufgrund des guten Verhältnisses von Risiko und Ertrag und des langen Zeithorizonts, den Kinder in der Regel haben, empfehlen wir die Anlage in ETFs.

-

Kann ich für mein Kind ein Sparbuch anlegen?

Ja, du kannst für dein Kind ein Sparbuch anlegen, aber es bietet in der Regel nur eine geringe Verzinsung. Andere Spar- und Anlagemöglichkeiten wie ETFs sollten aufgrund des langen Anlagehorizonts, den ein Kind in der Regel hat, ebenfalls in Betracht gezogen werden.

-

Wie eröffne ich ein Depot für mein Kind?

Um ein Depot für Ihr Kind zu eröffnen, muss zunächst ein Broker ausgewählt werden, der Depots für Kinder anbietet. Wir empfehlen das Kinderdepot der Comdirect*. Anschließend muss ein Konto eröffnet, das Antragsformular ausgefüllt und alle erforderlichen Unterlagen an die Bank geschickt werden. Dazu gehören die Geburtsurkunde und eine Kopie des Personalausweises des Kindes sowie eine von den Eltern oder einem Erziehungsberechtigten unterzeichnete Vollmacht, das Depot im Namen des Kindes zu eröffnen und zu verwalten.

-

Wie für Kinder sparen?

Es gibt verschiedene Möglichkeiten, für Kinder zu sparen: Kindersparbuch, Bausparvertrag, Aktien oder ETF. Wir empfehlen, so früh wie möglich den Vermögensaufbau mit ETFs für das Kind zu nutzen, da diese aufgrund des langen Anlagehorizonts, den ein Kind in der Regel hat, das beste Chance-Risiko-Profil bieten.

-

Ab wann für Kinder sparen?

Es ist sinnvoll, so früh wie möglich mit dem Sparen für das Kind zu beginnen, damit ausreichend Zeit zur Verfügung steht, ein Vermögen aufzubauen. Stelle dabei sicher, dass stets genug Budget zur Verfügung steht, mit dem du für die Zukunft des Kindes sparen kannst, ohne dich finanziell zu überfordern.

-

Wie viel Geld für Kinder sparen?

Zuerst solltest du prüfen, wie viel du sparen kannst, ohne dich finanziell zu überfordern. Bereits kleine Beträge können aufgrund des langen Anlagehorizonts des Kindes später einen erheblichen Unterschied machen, wenn der Zinseszins ausreichend Zeit zum Arbeiten bekommt. Wenn es dein Budget erlaubt, kannst du auch einfach Teile oder das gesamte Kindergeld zum Sparen für das Kind nutzen.

Mehr zum Thema Sparen und Geld anlegen für Kinder:

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie