Vermögenswirksame Leistungen im öffentlichen Dienst (TVöD)

Als Person im öffentlicher Dienst z.B. als Beamter, Richter, Berufssoldat etc. (auch in Ausbildung) stehen dir vom Arbeitgeber zusätzlich zu deinem Sold vermögenswirksame Leistungen (VL oder VwL) zu. Jedoch gibt es einige Besonderheiten, die es zu beachten gilt. Wir zeigen dir, wie viel VL du beantragen kannst, welche Voraussetzungen für vermögenswirksame Leistungen im öffentlichen Dienst gelten und wie sich das zusätzliche Einkommen optimal anlegen lässt.

Das Wichtigste zu VL im öffentlichen Dienst

- Im öffentlichen Dienst können Beamte, Richter, Berufssoldaten sowie Angestellte, Auszubildende und viele weitere Beschäftigte nach TVöD vermögenswirksame Leistungen beantragen.

- Die überwiegende Mehrheit hat einen Anspruch auf 6,65 € pro Monat, aber es sind bis zu 40 € pro Monat möglich.

- Es ist sinnvoll, die vermögenswirksame Leistungen im öffentlichen Dienst aufzustocken, um den Vermögensaufbau zu beschleunigen.

- So geht’s: Um einen VL-Vertrag abzuschließen, wähle zuerst eine passende Anlage aus, schließe dann einen VL-Vertrag ab oder eröffne ein VL-Depot und reiche die Bescheinigung vom Anbieter in der Personalabteilung ein.

Wie hoch sind die vermögenswirksame Leistungen im öffentlichen Dienst?

| VL-Betrag | Berechtigte |

|---|---|

| 0,00 € | Ehrenbeamte, ehrenamtliche Richter, Rentner und Pensionäre |

| 6,65 € | Die meisten Beamten und Angestellten im öffentlichen Dienst (VermLG, TVöD-E, TVöD-F, TVöD-P, TVöD-SuE, TVöD-V, TV-L etc.) |

| 13,29 € | Auszubildende (TVAöD) sowie Beamte auf Widerruf im Vorbereitungsdienst, deren Bezüge monatlich 971,45 Euro nebst Familienzuschlag der Stufe 1 nicht übersteigen |

| 40,00 € | Angestellte im Tarifvertrag der Sparkassen gilt (TVöD-S) |

Wer hat Anspruch auf vermögenswirksame Leistungen im öffentlichen Dienst?

Beamte haben Anspruch auf vermögenswirksame Leistungen, wenn sie seit mindestens 6 Monaten beschäftigt sind. Teilzeitbeamte haben einen anteiligen Anspruch auf VL, der ihrer monatlichen Arbeitszeit entspricht.

Folgende Berufsgruppen haben einen Anspruch auf VL:

- Bundesbeamte (VermLG)

- Beamte der Länder, Gemeinden, Gemeindeverbände sowie sonstigen Anstalten, Körperschaften und Stiftungen des öffentlichen Rechts, die der Aufsicht eines Landes unterstehen (VermLG)

- Angestellte im öffentlichen Dienst wie Entsorgung, Sozial- und Erziehungsdienst, Flughafen, Nahverkehr, Krankenhäuser (TVöD-E, TVöD-F, TVöD-P, TVöD-SuE, TVöD-V, TV-L etc.)

- Berufssoldaten und Soldaten auf Zeit mit Anspruch auf Besoldung oder Ausbildungsgeld

- Auszubildende (TVAöD) sowie Beamte auf Widerruf im Vorbereitungsdienst, deren Bezüge monatlich 971,45 Euro nebst Familienzuschlag der Stufe 1 nicht übersteigen

- Angestellte im Tarifvertrag der Sparkassen gilt (TVöD-S)

Hinweis

Ehrenbeamte, ehrenamtliche Richter, Rentner und Pensionäre haben keinen Anspruch auf Vermögenswirksame Leistungen!

Welche Bundesländer zahlen VL für Beamte?

| Baden-Württemberg (BW) | ❌* |

| Bayern | ✅ |

| Berlin | ✅ |

| Brandenburg | ✅ |

| Bremen | ✅ |

| Hamburg | ✅ |

| Hessen | ✅ |

| Mecklenburg-Vorpommern | ✅ |

| Niedersachsen | ✅ |

| Nordrhein-Westfalen (NRW) | ✅ |

| Rheinland-Pfalz | ❌* |

| Saarland | ✅ |

| Sachsen-Anhalt | ✅ |

| Sachsen | ✅ |

| Schleswig-Holstein | ✅ |

| Thüringen | ✅ |

ACHTUNG

Die Dienstherren sind nicht pauschal verpflichtet, sich an den vermögenswirksamen Leistungen für Beamte zu beteiligen. Davon haben die Länder Rheinland-Pfalz und Baden-Württemberg Gebrauch gemacht. Rheinland-Pfalz und Baden-Württemberg zahlen ihren Beamten seit dem 1. Januar 2012 keine VL mehr.

Lohnt sich das Sparen mit vermögenswirksamen Leistungen im öffentlichen Dienst?

Der Großteil der Beamten und Angestellten im öffentlichen Dienst erhält 6,65 € VL im Monat bzw. 79,8 € im Jahr. Das klingt zunächst nicht nach viel. Wird dieses Geld jedoch im Rahmen eines VL-Depots in einen chancenreichen und breit diversifizierten Welt-ETF angelegt, der 6 % p.a. Rendite erzielt, lässt sich auch mit einer kleinen Summe innerhalb von 35 Dienstjahren über 9.100 € ansparen. Aus der kleinen zusätzlichen VL Summe lassen sich so eine Handvoll Urlaube im wohlverdienten Ruhestand herausholen.

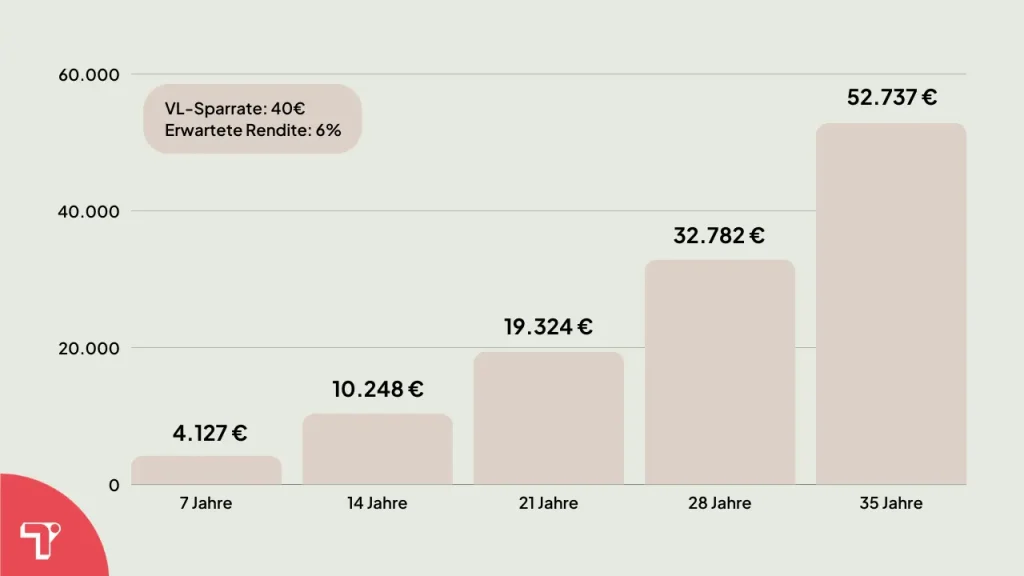

Es empfiehlt sich jedoch, die VL Summe des Dienstherren bzw. Arbeitgeber selbst auf die maximal möglichen 40 € aufzustocken. Die vermögenswirksamen Leistungen summieren sich dann auf 480 € extra im Jahr. Langfristig in ETFs investiert, kann sich das dann tatsächlich richtig für dich auszahlen. Denn mit einer VL-Sparrate von 40 € im Monat in ein VL-Depot mit ETFs investiert, können so im Laufe deines Arbeitslebens über 50.000 € zusätzlich angespart werden.

Wie kann ich meine VL als Beamter oder im öffentlichen Dienst beantragen?

Vermögenswirksame Leistungen lassen sich ganz einfach beim Arbeitgeber beantragen. Lass dir dazu zunächst vom Anbieter deiner Wahl eine Arbeitnehmerbescheinigung für das VL-Depot ausstellen. Die Bescheinigung enthält bereits die Überweisungsdaten deines VL-Kontos und wird i.d.R. automatisch im Postfach deines VL-Depots zur Übergabe beim Arbeitgeber bereitgestellt.

Wende dich anschließend mit dem Beleg an deine zuständige Personalabteilung. Sie können dir offene Fragen beantworten und nehmen die Informationen deines VL-Depots entgegen. Es muss kein weiterer schriftlicher Antrag gestellt werden. Es reicht aus, wenn du der Personalabteilung die VL-Bescheinigung vorlegst.

Checkliste

- VL-Anbieter auswählen

- VL-Sparvertrag abschließen

- Bescheinigung des VL-Sparvertrags der Personalabteilung übergeben

- Falls berechtigt, Arbeitnehmersparzulage beantragen

Wie vermögenswirksamen Leistungen im öffentlichen Dienst angelegen?

Als zusätzliche Anlage für die Altersvorsorge bieten breit gestreute ETFs ein optimales Chance/Risikoprofil zu sehr niedrigen Gebühren. Leider können im normalen Depot jedoch keine vermögenswirksamen Leistungen angelegt werden. Dafür ist ein spezielles VL-Depot nötig. Es gibt eine Reihe von Anbietern, die spezielle VL-Depots zur Verfügung stellen und das Sparen in ETFs mit vermögenswirksamen Leistungen ermöglichen. In unserem VL-Sparen Vergleich haben wir die 3 besten Anbieter ausführlich miteinander verglichen.

| Oskar | Finvesto | Comdirect | |

|---|---|---|---|

| VL-Depot Art | Robo-Advisor | Manuelle ETF Auswahl | Manuelle ETF Auswahl |

| Jährliche Kosten | 1 % + 0,14 % ETF Gebühr | 10 € + individuelle ETF Gebühr | 12 € + individuelle ETF Gebühr |

| Ordergebühren | 0 € | 0,20 % | 0,20 % |

| ETF Auswahl | Oskar ETF Portfolio | ca. 500 VL fähige ETFs | ca. 500 VL fähige ETFs |

| Mindestsparrate | 25 € | 1 € | 1 € |

| Staatliche Förderung | ❌ | ✅ | ✅ |

| Vorzeitige Kündigung | ✅ / 0 € | ✅ / 10 €* | ✅ / 10 €* |

| Steueroptimierung | ✅ | ❌ | ❌ |

| Zum Anbieter | Oskar > | Finvesto > | Comdirect > |

ACHTUNG

Verlust der staatlichen Förderung bei vorzeitiger Kündigung

Testsieger: Welchen VL Depot Anbieter empfiehlt Talerbox?

Grundsätzlich gilt: Egal für welchen Anbieter du dich entscheidest – in jedem Fall solltest du das VL Sparen in ETFs nicht verstreichen lassen, um zusätzliches Vermögen für deinen Ruhestand aufzubauen. Der Antrag ist nicht kompliziert und wird dir automatisch von den Anbietern zur Verfügung gestellt. Danach kannst du das gratis Gehalt vom Arbeitgeber nutzen, um zusätzliches Vermögen aufzubauen.

VL-Sparen in ETFs für Selbstentscheider: Finvesto VL Depot

Wenn du gerne selbst die Kontrolle über deine Investments hast, dann ist Finvesto VL-Depot die perfekte Wahl für dich. Es bietet dir eine große Auswahl an ETFs und traditionellen Fonds zu günstigen Gebühren und du hast sogar die Möglichkeit, die staatliche Förderungen für deine vermögenswirksamen Leistungen zu erhalten.

Einfachste Lösung für VL-Sparen in ETFs: OSKAR VL Depot

Mit OSKAR kannst du einfach und automatisch vermögenswirksame Leistungen in ein diversifiziertes ETF-Portfolio investieren, ohne dich selbst um das Investieren, Rebalancing oder die Steueroptimierung kümmern zu müssen. OSKAR eignet sich durch seine Einfachheit und Flexibilität vor allem dann, wenn du keinen Anspruch auf die zusätzliche staatliche Förderung hast.

Wie viel staatliche Förderung für das VL Sparen ist möglich?

Auch der Staat beteiligt sich am Vermögensaufbau und fördert das VL Sparen, sofern du bestimmte Einkommensgrenzen nicht überschreitest und das jeweilige VL Produkt über eine Sperrfrist von 7 Jahren verfügt. Die Arbeitnehmersparzulage wird für das Besparen von ETFs, Fonds, für Bausparverträge sowie für die Tilgung von Krediten gewährt. Ein VL-Vertrag läuft deshalb meistens 7 Jahre. 6 Jahre wird eingezahlt und danach kommt es zu einer Ruhephase von einem Jahr.

Die Sperrfrist ist für die staatliche Förderung entscheidend, denn es gibt auch flexible VL Produkte ohne Sperrfrist. Auch die können sinnvoll sein, beispielsweise wenn du die Einkommensgrenze ohnehin überschreiten würdest und das Angebot besser auf dich zugeschnitten ist. Die Sparzulage des Staates wird einmal jährlich über die Steuererklärung (Antrag auf Festsetzung der Arbeitnehmersparzulage) beantragt.

Als Bausparer ist zudem eine zusätzliche Förderung durch die Wohnbauprämie möglich. Die jeweilige Förderungshöhe und die Einkommensgrenzen kannst du folgender Tabelle entnehmen.

| Anlageform | Einkommensgrenze | Höhe der staatlichen Förderung (ledig)* |

|---|---|---|

| Immobilienkredit | 17.900 € | 9% (max. 43 €) |

| Bausparvertrag | 40.000 € | 9% (max. 43 €) / 10% (max. 70 €) |

| VL-Banksparplan | Keine Förderung | Keine Förderung |

| VL-Fonds bzw. ETFs | 40.000 € | 20% (max. 80 €) |

Hinweis

Die Einkommensgrenzen beziehen sich nicht auf dein Bruttogehalt, sondern auf dein zu versteuerndes Einkommen. Wie hoch dein zu versteuernde Einkommen ist, kannst du dem letzten Steuerbescheid entnehmen. Gerade bei Familien mit Kindern ist das zu versteuernde Einkommen durch Freibeträge oftmals deutlich niedriger als das eigentliche Bruttoeinkommen.

Werden vermögenswirksame Leistungen im öffentlichen Dienst vom Gehalt abgezogen?

Vermögenswirksame Leistungen im öffentlichen Dienst werden, wie in der Privatwirtschaft auch, zusätzlich zum Bruttogehalt direkt in einen VL-Sparvertrag eingezahlt. Darauf anfallende Steuern und Sozialabgaben werden ganz normal einbehalten.

FAQ zu vermögenswirksamen Leistungen im öffentlichen Dienst

-

Für wen lohnt sich VL Sparen?

VL lohnt sich grundsätzlich für jeden Arbeitnehmer, egal, ob in der Privatwirtschaft oder im öffentlichen Dienst. Richtig angelegt, lässt sich auf lange Sicht auch mit kleinen VL-Sparverträgen eine signifikante Summe ansparen, die dann im Alter zusätzlich zur Verfügung steht.

-

Wie viel vermögenswirksame Leistungen zahlt der Arbeitgeber?

Wie viel vermögenswirksame Leistungen der Arbeitgeber zahlt, kann variieren. Wichtig: Sofern dein Arbeitgeber nicht an Tarifverträge gebunden ist, handelt es sich um eine freiwillige Leistung. Maximal können bis zu 40 € im Monat gezahlt werden.

-

Wie funktionieren vermögenswirksame Leistungen?

Vermögenswirksame Leistungen sind zusätzliches Geld vom Arbeitgeber, welches direkt in einen speziellen VL-Vertrag für den Arbeitnehmer eingezahlt wird. Sie dienen dem Zweck des Vermögensaufbaus und können deshalb nicht auf ein privates Depot oder Girokonto direkt ausgezahlt werden.

-

Was spricht gegen vermögenswirksame Leistungen?

Es gibt keine Nachteile, vermögenswirksame Leistungen in Anspruch zu nehmen. Wer auf vermögenswirksame Leistungen verzichtet, lässt sich das zusätzliche Geld vom Arbeitgeber entgehen.

-

Was sind Vermögenswirksame Leistungen?

Vermögenswirksame Leistungen sind Geld, das der Arbeitgeber zusätzlich zum regulären Gehalt direkt in einen Sparplan für den Arbeitnehmer einzahlt. Vermögenswirksame Leistungen dienen dem Zweck des zusätzlichen Vermögensaufbaus.

-

Gibt es VL-Sparen für Beamte und den öffentlichen Dienst?

Auch Beamte, die mindestens seit 6 Monaten beschäftigt sind, erhalten vermögenswirksame Leistungen. Das ist im entsprechenden Tarifvertrag geregelt. Auch in Teilzeit arbeitende Beamte haben einen anteiligen Anspruch auf vermögenswirksame Leistungen entsprechend ihrer monatlichen Arbeitszeit.

Mehr zum Thema VL Sparen:

- DKB VL Sparen – Möglichkeiten & Alternativen

- Oskar VL Sparen – Möglichkeiten & Alternativen

- ING VL Sparen – Möglichkeiten & Alternativen

- Scalable Capital VL Sparen – Möglichkeiten & Alternativen

- Trade Republic VL Sparen – Möglichkeiten & Alternativen

- So lohnen sich Vermögenswirksame Leistungen

- Vermögenswirksame Leistungen in der Ausbildung

- Vermögenswirksame Leistungen rückwirkend beantragen?

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie