ENTHÜLLT: Crowdfunding Risiko und Crowdinvesting Risiko

Schnell reich werden durch Crowdinvesting? Davon träumen viele. Man investiert ein paar Euro in das nächste Facebook oder Google-Startup, welches enorm wächst, dann an die Börse geht, und einen dadurch steinreich macht. So malen es sich viele in ihren Tagträumen aus. Es gibt aber auch ein Crowdfunding Risiko, und genau damit solltest du dich auch beschäftigen. Speziell dann, wenn du vor hast in dem Bereich zu investieren, denn: die Realität sieht etwas anders aus, wie auch ich feststellen musste.

Das altbekannte Prinzip, dass Rendite und Risiko untrennbar verbunden sind, greift also auch beim Crowdfunding Risiko. Und bevor wir loslegen, würde ich euch gerne noch kurz den Crowdfunding Crowdinvesting Unterschied erklären. Beim Crowdfunding investieren vor allem Fans eines Produkts oder einer Idee und sie erwarten eine Sachleistung oder anderweitige Aufwandsentschädigung neben den Renditen. Beim Crowdinvesting stehen hingegen rein die Beteiligung am Unternehmen und erhofften Gewinne im Vordergrund. Doch beide Modelle bieten entscheidende Nachteile.

Deshalb heute eine Erklärung, weshalb ich nicht mehr in Crowdfunding/Crowdinvesting investiere und was du daraus lernen kannst, um dir teure Verluste und viel Ärger zu sparen.

Diesen Beitrag über „Crowdfunding Risiko“ kannst du dir hier auch als Video ansehen: https://www.youtube.com/embed/ZeJYIwNOizEMeine Top-Empfehlungen zum Artikel für dich:Meine Top-Empfehlungen zum Artikel für dich:

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

Meine Geschichte bezüglich meiner Crowdfunding Risiko Einschätzung

Schon vor einigen Jahren habe ich in einige Startups und in Crowdinvesting investiert. Natürlich zum einen mit der Hoffnung, einiges an Cash zu machen, aber ebenfalls, um einen Plan davon zu bekommen, wie man erfolgreich in Startups investieren kann, auf was ich achten muss und wie die Profis vorgehen. Ich habe das Ganze ein wenig wie ein MBA Programm gesehen, um in Startups zu investieren. Schließlich schlägt learning by doing häufig jede noch so gute theoretische Ausbildung.

Ich habe für mich selbst ausgemacht, dass ich das Geld aktuell nicht brauche, es in Risikokapital setzen und dabei auch in jungen Jahren noch einige Fehler machen kann, die dann möglichst nicht allzu teuer für mich sind. Ich hatte auch schon etwas Basiswissen durch einen Unikurs in Private Equity, außerdem einige Bücher zum Thema gelesen, aber die Praxis war mir noch sehr fern. Also habe ich eine Strategie entwickelt und angefangen, in verschiedene Startups zu investieren. So habe ich zum Beispiel in folgende Startups investiert…

Meine Investments

Cloud & Heat versorgt die Immobilie mit Heizenergie und Warmwasser durch die Nutzung von Serverabwärme und baut somit gleichzeitig eine dezentrale, grüne Cloudlösung.

Ein weiteres Startup war zum Beispiel LEDORA, welche innovative und hocheffiziente LEDs in Deutschland herstellen. Gerade im Hinblick auf eine nachhaltige Zukunft fand ich das Ganze sehr interessant.

Außerdem noch Secucloud, welches Sicherheitslösungen für Privathaushalte und kleine Unternehmen auf Konzernniveau bietet, also IT-Security einfach und günstig. Ihr könnt also bereits an diesen wenigen Beispielen sehen, dass ich beim Crowdfunding und Crowdinvesting immer in die Zukunft schaue und vor allem Branchen favorisiere, die innovative Lösungen bieten.

Es waren noch einige mehr, ich kann aber nicht alle erwähnen, weil ich zu noch zu einem Startup etwas sagen möchte, bei dem der Deal noch nicht durch ist und wo sich die Probleme gut zeigen.

Top Renditen mit Krediten sichern? Mintos ist meine Lieblingsplattform für das Investieren in p2p-Kredite.*

Und für alle die es interessiert: Nein, ich habe noch keine Millionen irgendwo gemacht, aber ich habe auch noch keinen Totalverlust erlitten. Doch hier drückt der Schuh, denn es zeichnet sich eine gewisse Struktur in diesen Crowdinvesting-Startups ab, die ich jetzt näher erläutern möchte:

Das Problem

Das Problem eines konkreten Startups bestand darin, dass einer der Mitgesellschafter aus dem Startup ausgeschieden ist. Außerdem waren die Ziele des Businessplans nicht mehr ganz umsetzbar. Dennoch hatte das Unternehmen noch sehr viele aktive Nutzer und die restlichen Gesellschafter wollten weitermachen.

Nun gab es jetzt einen “guten Engel Startup-Investor”, der das Ganze “retten” wollte. Doch das Angebot war unverschämt niedrig und lag weit unter dem aktuellen Wert des Startups.

Wie gesagt: Es gab noch sehr viele aktive User. Also hätte der Investor durch normale Werbung sehr viel Geld ausgeben müssen, um diese ganzen Kunden zu bekommen. Es war also zu befürchten oder ist zu befürchten, dass die Gegenpartei das Startup unter Marktwert kauft und dann aus den Kunden einen großen Profit schlägt beziehungsweise die Kunden melkt.

Einige aus der Crowd waren auch der Meinung, dass dahinter ein bestimmtes vorhaben steckt, also das Startup gegen die Wand zu fahren, die Assets einzusammeln und gleichzeitig die Crowd so entsorgen zu können, welche nur ein nachrangiges Darlehen geben.

Ich sah diese Nachteile natürlich und konnte trotzdem nichts als zusehen. Schließlich haben einfache Investoren keinerlei Mitspracherecht, sondern können nur darauf hoffen, dass sich bei einem solchen Streit die richtigen Leute durchsetzen. Meine bisherigen Erfahrungen mit Crowdfunding zeigen aber, dass das nicht immer der Fall ist.

Hinweis

Diese oder ähnliche Modelle hab ich jetzt schon häufiger bei Crowdinvesting-Modellen festgestellt. Zum Beispiel, dass eine neue Gesellschaft, wo das Ganze umfirmiert wird, gegründet und die alte Hülle mit der Crowd zurückgelassen wird.

Oder es wird so investiert, dass die Anteile der Altinvestoren sehr stark verwässert werden, weil man hier spezielle Methoden anwendet. Dazu gibt es verschiedene bekannte Ansätze.

Ebenfalls kann das Verlassen eines Gesellschafters dazu führen, dass das Startup komplett zusammenbricht. Das kann tatsächlich immer vorkommen und ist mir schon häufiger widerfahren.

Die Profis sehen die Crowd eher als Übel und versuchen, sie irgendwie loszuwerden. Am Anfang brauchen sie die Crowd noch, weil ihnen einfach das Startkapital fehlt. Sobald sie aber einen Cashflow haben und Eigenkapital aufbauen, interessiert sie die Crowd nicht mehr. Es gibt natürlich aber auch andere Beispiele.

Weiteres Negativbeispiel

Ein Bekannter von mir besaß ein erfolgreiches Immobilienunternehmen, welches an einer Anschlussfinanzierung scheiterte, weil diese genau in die Finanzkrise fiel und er kein Geld bekam. Die Altinvestoren wollten die Firma also irgendwie loswerden, die Gründer wollten jedoch weitermachen.

“Glücklicherweise” fanden sie einen Käufer und konnten das Ganze mit Profit kaufen, doch die eigentlichen Gründer gingen am Ende leer aus, denn die ursprünglichen Investoren hatten ein kleines Hintertürchen in den Vertrag eingebaut. Nämlich die „first liquidation order“, also dass sie zuerst alles verkaufen dürfen bzw. ihre Gewinne einstreichen und der Rest bleibt für die Gründer übrig. Es war also auch nicht der erhoffte Millionen-Exit.

Man sieht also, dass es trotz des Erfolgs gar nicht so einfach ist, ein Stück vom Kuchen abzubekommen. Man spielt hier nämlich gegen die Top-Auswahl der Champions League, die VCs. Diese lassen sich nicht gerne die Butter vom Brot nehmen. Das Problem beim Crowdinvesting ist also, dass die Crowd oft als dumm verkauft wird und man versucht, sie irgendwie rausdrücken.

Und natürlich haben viele der Anleger nicht die nötigen Erfahrungen im Crowdfunding oder sind sich dem Crowdfunding Risiko kaum bewusst. Aber selbst alle mit wirklich Ahnung von Finanzen haben einen großen Informationsnachteil. Schließlich kennen die Investoren nie alle Geschäftsdetails und können als Privatanleger auch keine Geschäftsprüfung durchziehen. Am Ende bleibt deshalb nur das Hoffen, dass die eigenen Infos ausreichen und das Ganze irgendwie gut geht. Anders sieht das bei den Unternehmern aus.

Klar, ein bisschen Geld per Crowd einzusammeln ist schöne PR für das Unternehmen, aber am Ende sieht man sie nur Equity-Last.

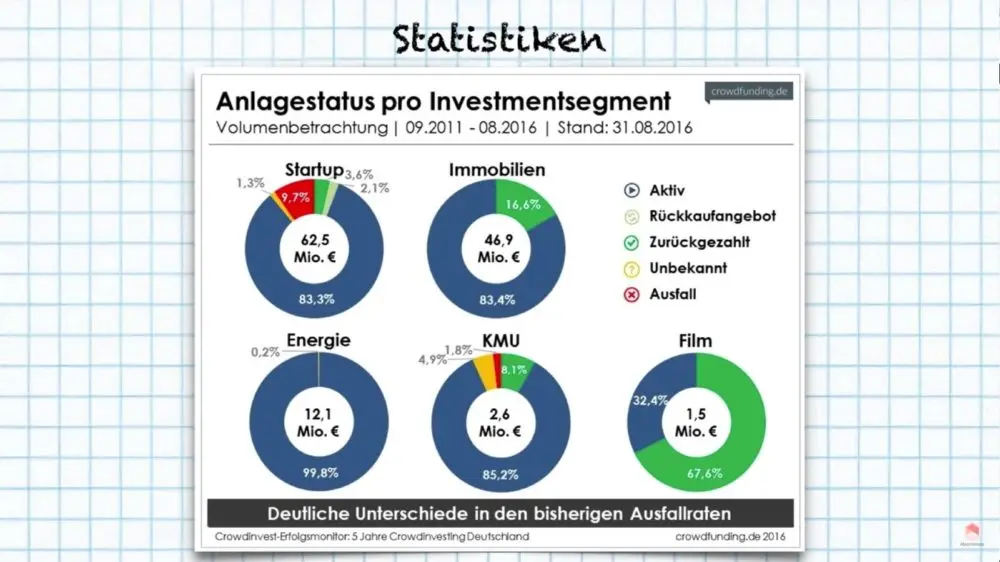

Und die Statistiken sehen auch nicht gerade gut aus, wenn man sich mal den Crowdinvesting-Erfolgsmonitor von crowdfunding.de anschaut:

Dort sieht man zum Beispiel, dass bei Startups fast 10% bis zum 31. 8. 2016 pleite gegangen waren. Inzwischen sind es wahrscheinlich schon einige mehr. Klar, Verluste bei den Startups sind immer sehr hoch bzw besitzen zumindest eine hohe Wahrscheinlichkeit, bei einem richtig guten Exit macht man aber auch mal das 10 oder hundertfache, doch das ist mir bei diesen Crowdfundingkampagnen noch nicht bekannt.

Oft bekommt man das Doppelte angeboten, wenn überhaupt, teilweise spricht man von zweistelligen Renditen oder verspricht eine Bonuszahlung von 1%, aber damit kann man natürlich langfristig nicht so hohe Verlustraten ausgleichen. Teilweise spricht man ja davon, dass 9 von 10 Startups fehlschlagen. Das Crowdfunding Risiko / Crowdinvesting Risko ist also de facto sehr hoch.

ACHTUNG

Die Auszahlungen sind also viel zu niedrig, um die Verluste tragen zu können. Dazu braucht es auch keine komplexe Mathematik. Und falls du nun glaubst, das Ganze sei ja nicht zufällig, sondern ließe sich durch eine gezielte Auswahl relativeren, dann verweise ich nochmal auf den Informationsnachteil. Kein Anleger weiß bei diesen Kampagnen genug, um das Crowdfunding Risiko wirklich seriös bewerten zu können.

Es gibt einfach Produkte, die mit deutlich geringerem Risiko profitabler sind, zum Beispiel schaffen P2P Kredite auch zweistellige Renditen pro Jahr und haben ein deutlich geringes Risiko. Ein weiteres problematisches Feld ist natürlich dieses partiarische Nachrangdarlehen:

Partiarisches Nachrangdarlehen

Dieses rechtliche Konstrukt halte ich für etwas schwierig. Aber was ist das überhaupt?

Es ist eine Form der Beteiligungsfinanzierung in Gestaltung eines Darlehens.

Als Entgelt für die Überlastung des Darlehens wird ein Anteil vom Gewinn oder Umsatz des Unternehmens versprochen bzw. vereinbart. In der Praxis fühlt sich das eher wie ein Kredit an, bei dem man kein Mitbestimmungsrecht hat. Man hat das Gefühl, man steht bei der Essensausgabe hinten an, die Großen nehmen sich zuerst und die Crowd bekommt das, was übrig bleibt, wenn überhaupt etwas übrig bleibt.

Jetzt aber nochmal alle Punkte, warum ich aktuell wirklich nicht mehr in Crowdfunding investiere:

Einmal sind das begrenzte Ideen. Ich habe das Gefühl, dass gute Ideen schon von großen Investoren abgefischt werden bzw dass das Crowdfunding nur als Marketingvehikel genutzt wird, wodurch das Crowdinvesting- bzw Crowdfunding Risiko steigt. Schließlich gibt es ganze Unternehmen, die sich nur auf den Aufkauf von Startups konzentrieren. Hierzu durchkämmen die Mitarbeiter ständig den gesamten Markt nach aussichtsreichen Konzepten und kaufen sich oft dort ein, bevor du überhaupt etwas davon erfährst. Das Problem ist, dass bestimmte Startups, die wirklich Forschung brauchen, ein extrem hohes Kapital brauchen, welches eine Crowd wahrscheinlich nicht geben kann. Ansonsten gefallen mir die Modelle auch nicht alle bzw es gibt auch viel Müll wie irgendwelche Monatsabo-Lieferboxen.

Der rechtliche Rahmen, ich habe es ja eben schon angesprochen: als kleiner Teil von großen Finanzierungen, hat die Crowd einfach kein Mitspracherecht. Wenn dann beim Crowdfunding und Crowdinvesting alles bei einem Startup schiefläuft, kannst du nur passiv zusehen, wie dein investierter Betrag schmilzt.

Der nächste Punkt, der das Crowdinvesting- bzw Crowdfunding Risko steigert, ist das Nachrangdarlehen. Diese Form sehe ich sehr kritisch, weil es sich eigentlich nur wie ein Kredit anfühlt, bei dem man in zweiter Reihe steht und so gut wie nichts zurückbekommt. Die Gesetze stören mich auch noch zum Teil. Klar hat man versucht, diesen Nachrangdarlehen zu verbessern, aber ich finde es immer noch sehr schwach und Betrüger, gerade im ICO-Bereich können hier noch sehr viel machen.

Gerade von Crowdfunding müsste man versuchen, mehr Regeln rein zu bekommen. Der größte und schlimmste Punkt ist für mich das schlechte Chance-Risiko-Verhältnis, was natürlich in keinem Verhältnis steht. Erschreckend finde ich auch, dass dir keiner sagen kann, wie schlecht dieses Chance-Risiko-Verhältnis wirklich ist. Schließlich unterscheidet es sich je nach Plattform und es gibt nur wenige seriöse Studien, die sich nur bedingt auf die aktuelle Situation übertragen lassen.

Was müsste sich insgesamt ändern?

Definitiv müsste man verändern, dass man die Crowd gefühlt so einfach aus dem Deal raus drücken kann, auch wenn dieses Problem natürlich von keiner Plattform und keinem VC zugegeben werden würde. Man bräuchte also mehr Mitspracherecht. Zudem würde ich mir wünschen, dass die Verfahren, die zur Verwässerung der Anteile eingesetzt werden, reduziert werden.

Das Mitspracherecht dürfte aber auch nicht zu groß ausfallen. Schließlich würde kein Startup mehr eine Crowd ins Boot holen, wenn es später zu einer Meuterei kommen könnte und die Crowd zu viel Macht im Unternehmen ausübt. Diese Balance zu finden dürfte aber schwierig sein. Fest steht für mich lediglich, dass derzeit die Unternehmen zu viel rechtliche Kontrolle und Macht haben.

Hinweis

Dort gibt es auch große Probleme, dass die Anteile sehr stark verwässert werden und die Crowd im Endeffekt viel zu wenig Geld bekommt bzw. die Anteile sehr geschrumpft sind. Natürlich wäre ebenfalls ein besserer rechtlicher Rahmen nötig. Die aktuelle Form ist auf jeden Fall nicht das, was mich zum Investieren bewegen würde.

Nicht blauäugig investieren

Mein aktuelles Fazit lautet also, dass man auf keinen Fall blauäugig in Crowdfunding/-investing investieren und dabei hoffen sollte, dass man schnell reich wird.

Gerade bei Crowdfunding und private Equity gehören Pleiten einfach dazu. Die Profis können sich aber zu einfach aus der Sache rausziehen, wodurch das Chancenverhältnis grottenschlecht wird (hohes Crowdinvesting- / Crowdfunding Risiko)

Natürlich heißt das nicht, dass ich keine Crowdfundingprojekte mehr unterstütze. Es gibt ja Kampagnen, bei denen man Gegenleistungen in Form eines Produkts bekommt, zum Beispiel nachhaltige Sneaker oder Waren im 80er Stil und Baumpflanz-Aktionen. Solche Aktionen sind natürlich cool und ich unterstütze sie weiterhin, aber hier liegt auch nicht der monetäre Aspekt im Vordergrund.

Die 5% Risikokapital meines Anlagevermögens konzentriere ich derzeit auf andere Assetklassen. Entweder in eigene Geschäftsideen oder in Kryptowährungen. Hier sehe ich derzeit bessere Chance-Risikoverhältnisse.

Wie ich dort investiere bzw. wie du dein eigenes Kryptoportfolio aufbauen kannst erkläre ich in einem anderen Artikel:

Wenn du trotzdem mehr über das Crowdfunding wissen willst habe ich ein pdf zum Download für dich.

Bleibt nur noch zu sagen: “Invest smart statt hart” und bis zum nächsten Mal. Ich hoffe, dieser Artikel „ENTHÜLLT: Crowdfunding Risiko und Crowdinvesting Risiko„

Vergiss auch nicht, den Youtube-Channel zu abonnieren, wenn du auf dem Laufenden bleiben willst. Bei Fragen kannst du dich gerne jederzeit an die Talerbox-Community wenden.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie