ETF Sparplan kostenlos! Was tun, wenn es neue Gebühren gibt?

ETF Sparplan kostenlos gehalten und plötzlich gibt es neue Gebühren, was tun? Soll ich den Sparplan beibehalten und die zusätzlichen Kosten tragen oder lieber wechseln? Diese Frage hat in letzter Zeit viele beschäftigt, vor allem im Hinblick darauf, dass die Comdirect aktuell ihre Aktions-Sparpläne ändert. Deshalb wollen wir uns das Problem heute genauer anschauen, wie man damit umgeht und was meine persönliche Lösung für das Problem ist. Idealerweise will man natürlich Gebühren vermeiden und den ETF Sparplan kostenlos halten, auch in Zukunft.

Diesen Beitrag über „ETF Sparplan kostenlos“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- Bei Bondora kansnt du bereits ab 25€ in p2p-Kredite investieren.*

- Das günstigste ETF Depot, Scalable Capital.*

Viele wollen langfristig ihre ETF-Sparpläne kostenlos besparen. Das ist auch kein Wunder. Schließlich werben Banken ständig mit kostenlosen ETF-Aktionen. Und wer will dann schon Gebühren für einen Sparplan zahlen, wenn ein ähnlicher kostenloser ETF nur wenige Klicks entfernt ist? Jetzt gibt es aber das Problem, dass sich die kostenlosen ETF-Sparpläne von Zeit zu Zeit ändern.

Talerbox Tipp

Würde man jetzt wild hin und her wechseln, so hätte man am Ende 10 verschiedene ETFs in seinem Portfolio, weil man immer alles kostenlos besparen möchte und den Aktions-ETFs wie ein Nomade folgen muss. Das ist nicht nur störend, weil du dann ständig Sparpläne überprüfen, gegebenenfalls beenden und neu starten musst. Stattdessen hast du nach einigen Jahren auch ein Depot, bei dem du dich selbst nicht mehr aufgrund der vielen ETFs auskennst.

Es ist nie schön, eine solche Nachricht zu bekommen, welche die eigenen Pläne durchkreuzt. Aber auch bei solch schlechten Mitteilungen ist es wichtig ruhig zu bleiben und die Situation zu analysieren. Und genau das habe ich hier auch vor und will euch zeigen, welche Überlegungen ich in solchen Momenten anstelle. Würde man andererseits seine ETFs immer wieder wechseln, würden wahrscheinlich hohe Gebühren fällig werden. Also – wie geht man damit jetzt in der Praxis damit um? Oder anders formuliert: Soll man hier jedes Mal reagieren, wenn sich die Marktlage ändert oder hält man an seiner Strategie fest und zieht sie trotz der neuen Gebühren durch?

Günstiges Aktiendepot bei Scalable Capital – hier mehr erfahren*

Wieso ändern Banken die Konditionen von einem kostenlosen ETF Sparplan?

Ganz einfach: die Banken wollen auch Geld verdienen. Denn ETF-Sparpläne sind klassische Einsteigerprodukte und die Banken verdienen nicht sehr viel daran. Stattdessen wissen die Banken, dass viele Neueinsteiger an der Börse mit ETFs beginnen, hier die ersten Erfahrungen sammeln und später auch andere teure Finanzprodukte kaufen. Und wenn jetzt alles kostenlos inkl. kostenloses Depots wäre, dann würde es die Banken wohl nicht mehr so lang geben.

Der faire Service will natürlich auch irgendwie bezahlt werden, denn Banken sind keine Wohlfahrtsvereine. Das soll jetzt keine Werbung für die Gebühren der Banken sein, die in manchen Bereichen immer noch zu hoch sind. Aber durch diesen regelmäßigen Wechsel der Aktions-ETFs, bleiben wahrscheinlich einige Kunden auf den kostenpflichtigen ETFs hängen, wodurch die Bank dann am Ende wieder mehr verdient. Also stellt sich für uns die Frage: Wie geht man am besten damit um?

Entweder akzeptiert man die neuen Gebühren und zahlt sie, oder man wechselt zu einer neuen Depot-Bank* mit kostenlosen ETFs.

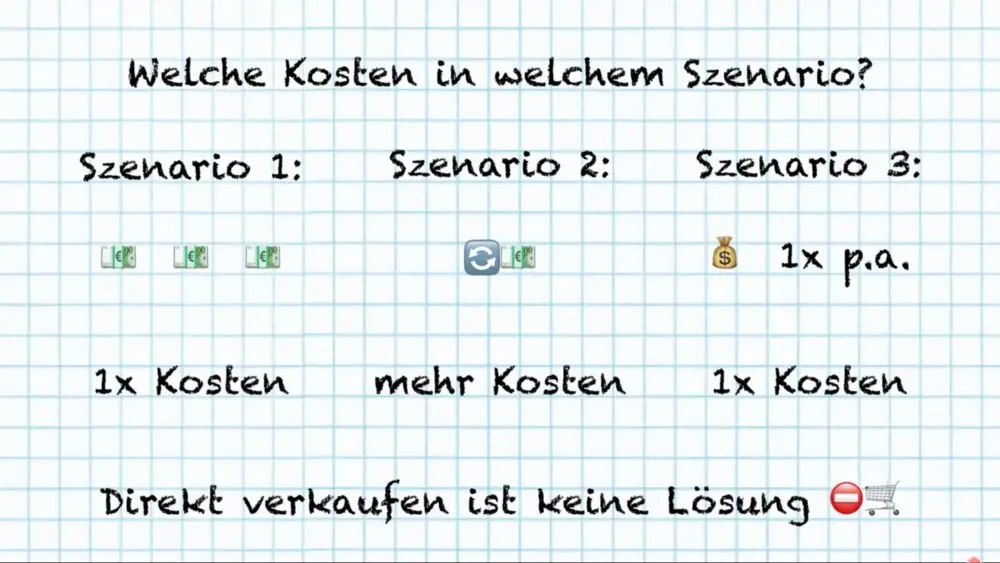

3 Szenarien, wie man das Problem lösen könnte – der Vergleich

Um zu schauen, wie man das Problem lösen kann, habe ich drei Szenarien für dich ausgearbeitet. Jedes Szenario zeigt eine andere Herangehensweise mit individueller Kostenstruktur. Lass uns doch einmal gemeinsam schauen, welches Szenario das Beste ist. Dabei versuche ich alle relevanten Daten zu erfassen, um auch versteckte Kosten aufzudecken.

Szenario 1: ETF Sparplan Kosten bezahlen

Man nimmt die Kosten in Kauf und zahlt regelmäßig Gebühren für den Sparplan. Dafür hat man am Ende nur einmalige Gebühren beim Verkauf, da man nur einen ETF im Depot hat.

Das Ergebnis ist ein Depot, bei dem du auf einen Blick erkennst, wie es aktuell um deine ETF-Geldanlage steht. Darüber hinaus könntest du die gesamte Geldanlage aber auch relativ günstig mit einer Order verkaufen, falls du doch einmal einen großen Geldbetrag brauchst. Schließlich fallen bei einem einzelnen ETF nur einmalige Verkaufsgebühren an. Daneben spart man auch noch viel Zeit. Schließlich musst du dich nicht regelmäßig nach einem neuen ETF Sparplan kostenlos umsehen und Anbieter vergleichen. Wenn du dann davon ausgehst, dass deine Arbeitszeit wohl deutlich mehr als 10 € die Stunde wert ist, sind die Gebühren recht schnell zu vernachlässigen. Wie hoch die Gebühren aber wirklich ausfallen, wollen wir uns gleich ansehen.

Szenario 2: ETF Sparplan kostenlos halten durch Wechsel

In Szenario zwei wechselt man regelmäßig zwischen den kostenlosen ETF-Sparplänen hin und her. Dadurch hat man später das Problem, dass man sehr viele kleine ETF-Stückelungen im Depot hat und dadurch später beim Verkauf hohe Gebühren zahlen muss. Zudem hast du schon nach einigen Jahren eine lange Liste an ETFs, die sich alle unterschiedlich entwickeln und bei denen du irgendwann selbst nicht mehr weißt, welche sich eigentlich noch lohnen. Noch unübersichtlicher wird es natürlich, wenn man bereits Depots bei mehreren Banken hat und hier jeweils die Sparpläne regelmäßig wechselt.

Szenario 3: Nur einmal pro Jahr in einen kostenlosen ETF Sparplan investieren

Du parkst deine Sparrate monatlich auf ein Tagesgeldkonto und investierst dein Geld nur einmal im Jahr in einen kostenlosen ETF-Sparplan. So musst du auch nur ein einziges mal Gebühren zahlen. Die bereits gesparten ETFs direkt zu verkaufen macht übrigens kein Sinn, denn du musst nur bei Kauf- und Verkauf der ETFs Gebühren zahlen. Je mehr du kaufst und verkaufst, desto mehr Gebühren zahlst du also auch. Hier greift also auch die alte Börsenweisheit „Hin und her macht Taschen leer“.

Schauen wir uns dazu mal ein konkretes Beispiel mit Zahlen an… Welche Szenario verursacht welche Kosten?

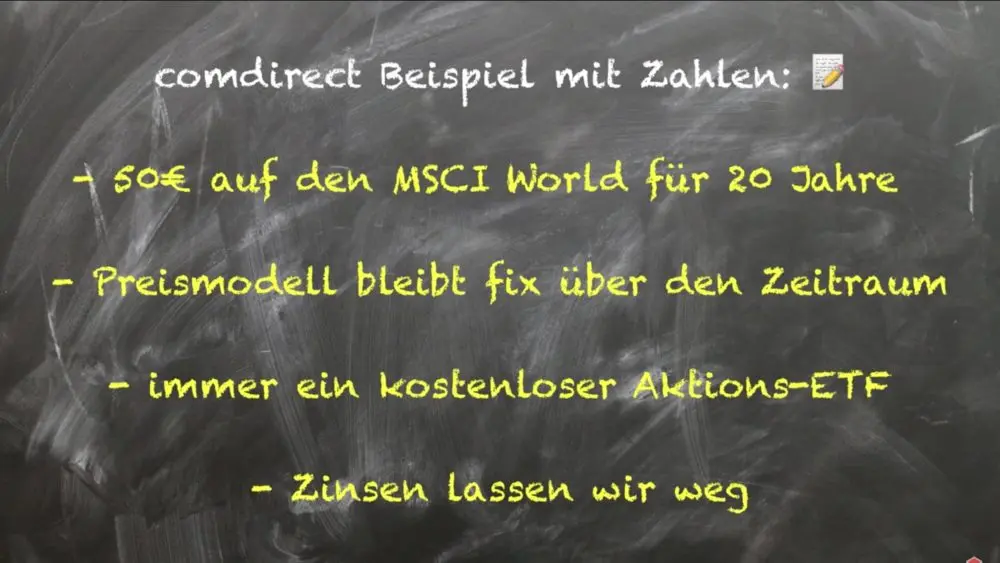

comdirect Beispiel mit Zahlen

Für die Szenarien wählen wir die comdirect und legen folgende Grundannahmen fest.

- Wir wollen jeden Monat 50€ in den MSCI World über einen Zeitraum 20 Jahren investieren

- das Preismodell bleibt fix über den Zeitraum

- zusätzlich gibt es immer einen kostenlosen Aktions-ETF auf den MSCI World bei der comdirect

- die Zinsen lassen wir im Beispiel weg.

- Ich werde nur kurz auf die Dynamik der Opportunitätskosten eingehen.

Lass uns folgende Grundannahmen festlegen:

Bei Szenario 1 müssen wir noch beachten, dass die Kosten direkt von der Sparrate abgezogen werden. In diesem Fall würden wir monatlich anstatt 50€, nur 49,25€ investieren. Das lassen wir in unserem Beispiel aber weg, um das Ganze nicht zu komplex zu machen. Trotzdem solltest du diesen kleinen weiteren Verlust im Hinterkopf behalten.

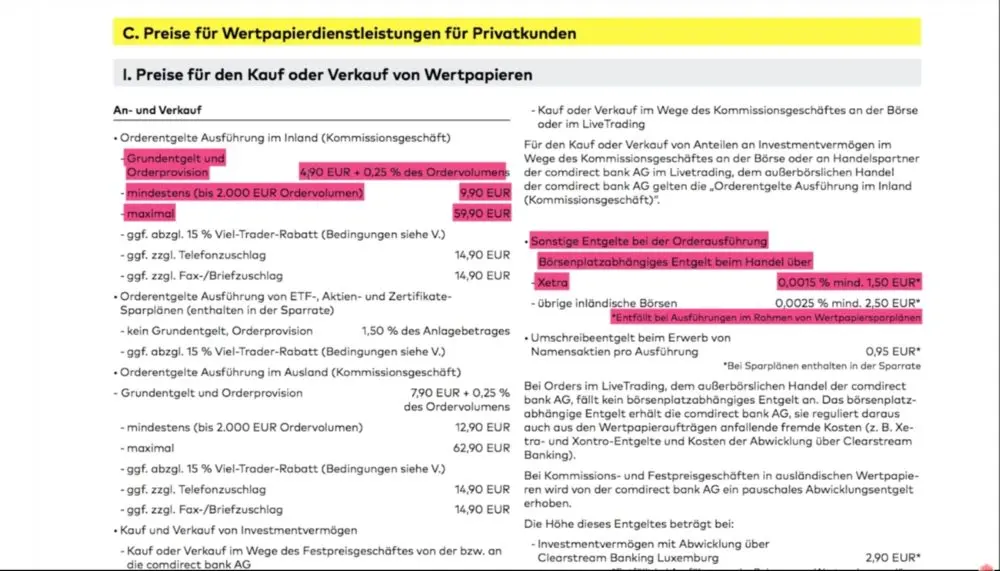

Schauen wir uns kurz mal die Gebühren an…

- Grundentgelt und Orderprovisionen – 4,90€ + 0,25% des Ordervolumens

- aber mindesten 9,90€ (bis 2.000€ Ordervolumen)

- begrenzt auf maximal 59,90€

- Sonderentgelt abhängig vom Börsenplatz – Xetra 0,0015% oder mindestens 1,50€

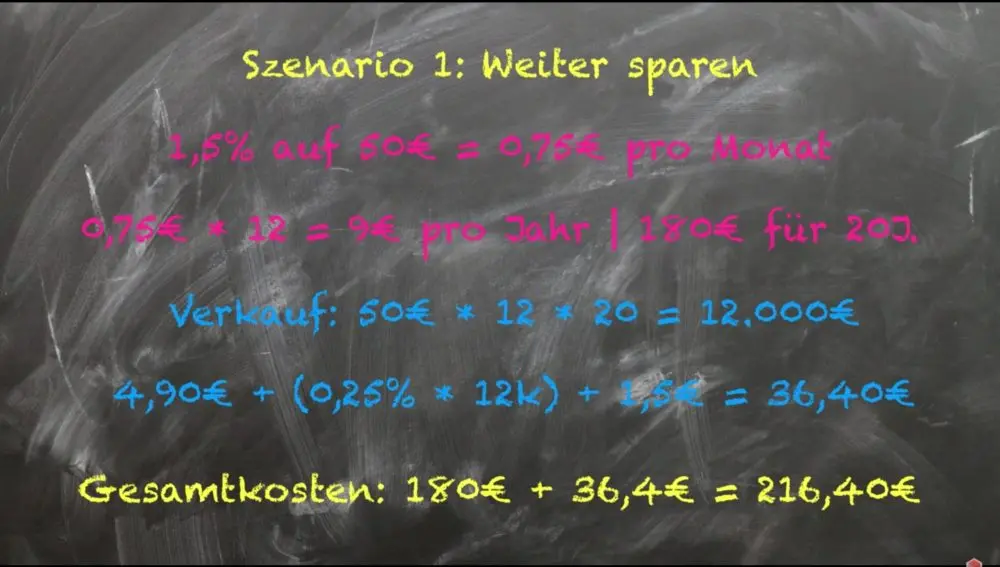

Kostenkalkulation für Szenario 1 – „Weitersparen“

Für den Kauf der ETF-Anteile fallen in Szenario 1 1,5% Gebühr auf 50€ an, was 0,75€ im Monat entspricht. Auf das Jahr hochgerechnet sind das 9€. Über die 20 Jahre Anlagezeitraum würden wir hier also insgesamt 180€ an Ordergebühren zahlen.

ACHTUNG

Nicht vergessen darf man jedoch die Gebühren für den Verkauf der ETF-Anteile, denn irgendwann möchte man seine Investition ja auch zu Geld machen. In Szenario 1 kommen wir nach 20 Jahren sparen auf eine Vermögenssumme von 12.000€.

Die Verkaufskosten werden folgendermaßen berechnet:

4,90€ + (0,25% * 12k) + 1,5€ = 36,40€

Rechnet man jetzt die Kosten für Kauf und Verkauf zusammen, kommt man auf insgesamt 216,40€ an Gebühren. Das Beispiel für das Ignorieren des ETF Sparplan kostenlos soll nicht zu kompliziert werden. Trotzdem dürfte man für eine ganz genaue Berechnung auch die Opportunitätskosten nicht vergessen. Dabei handelt es sich um alle Verluste die dir entstehen, weil du eine Möglichkeit verpasst. In unserem Fall kannst du die 180 Euro Ordergebühren nicht langfristig anlegen, sondern verlierst das Geld stattdessen als Gebühr an die Bank. Würdest du die Ordergebühren hingegen jedes Jahr direkt anlegen und dafür durchschnittliche 5 % Rendite erhalten, reden wir sogar von 312 €, die du am Ende allein durch den Orderverkauf verlierst. Insgesamt entstehen dir nach 20 Jahren damit sogar eher Kosten um die 350 €.

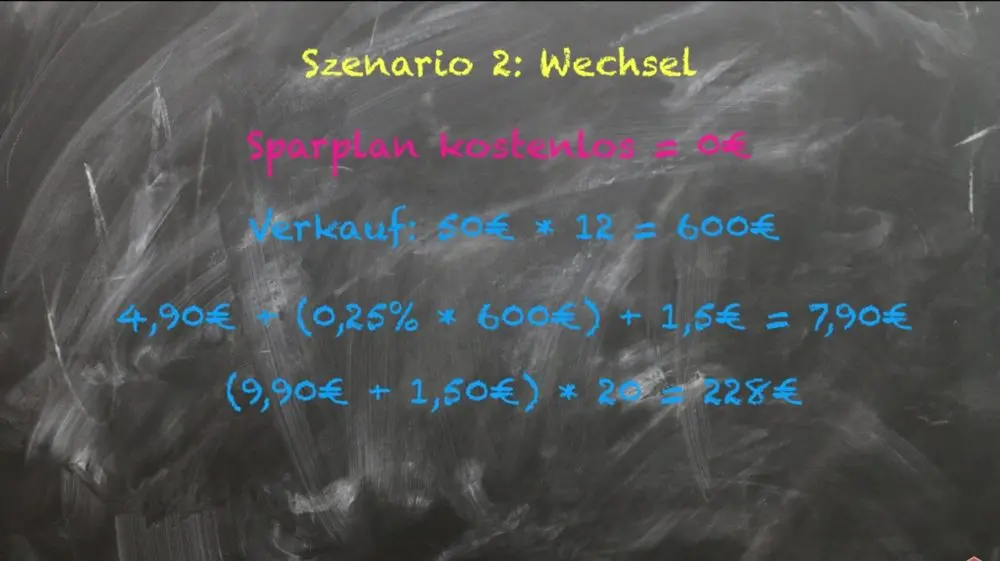

Kostenkalkulation für Szenario 2 – „Immer wieder den ETF-Sparplan wechseln“

In Szenario 2 gehen wir davon aus, dass wir den ETF immer wieder wechseln. Das heißt, wir „folgen“ den Aktions-ETFs und schichten immer wieder so um, dass wir nur kostenlose Aktions-ETFs nutzen.

Die Sparplankosten liegen bei Szenario 2 daher bei 0€.

Allerdings müssen wir immer wieder umschichten, wodurch bei jedem Wechsel Verkaufsgebühren anfallen. Wir müssen damit rechnen, innerhalb von 20 Jahren den ETF zirka 20 mal zu wechseln.

Die Kosten dafür berechnen sich folgendermaßen:

4,90€ + (0,25% * 600€) + 1,50€ = 7,90€

Hier müssen wir allerdings beachten, dass bei der comdirect die Mindestordergebühr (bis 2.000€ Volumen) bei 9,90€ liegt. Wir müssen unsere Formel also etwas anpassen.

(9,90€ + 1,50€) * 20 = 228€

Die Kosten fallen letztendlich also etwas höher aus.

Gesamtkosten: 228€ und damit etwas höher als in Szenario 1. Der Vollständigkeit halber wollen wir auch hier die Opportunitätskosten einbeziehen und kämen dann sogar auf etwa 395 € über die 20 Jahre, wenn du dem ETF Sparplan kostenlos folgst und umschichtest.

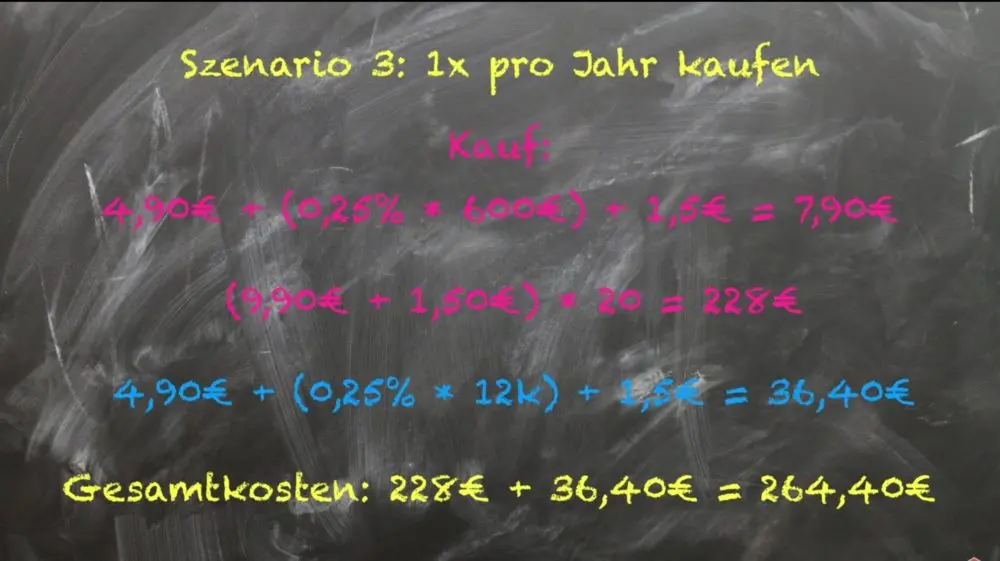

Kostenkalkulation für Szenario 3 – „Geld ansparen und einmal im Jahr kaufen“

In Szenario 3 sparen wir unser Geld das Jahr über auf einem Tagesgeldkonto an, um dann einmal im Jahr eine große Order auszuführen. Die Kosten dafür berechnen sich folgendermaßen.

Kauf der ETF-Anteile:

4,90€ + (0,25% * 600€) + 1,50€ = 7,90€

(9,90€ + 1,50€) * 20 = 228€

Jetzt dürfen wir natürlich auch die Verkaufskosten vergessen. Diese berechnen sich für Szenario 3 folgendermaßen:

4,90€ + (0,25% * 12.000€) + 1,5€ = 36,40€

Zusammengerechnet ergibt das folgende Kostenstruktur:

Gesamtkosten: 228€ + 36,40€ = 264,40€

Wie man direkt sieht, ist der Weg aus Szenario 3 also am teuersten von allen dreien. Gleiches gilt natürlich auch, wenn wir hier wieder die Opportunitätskosten einbeziehen würden. Hier kämen wir bei einer sofortigen Anlage und 5 % Rendite auf rund 450 € und damit die höchsten aller tatsächlichen Kosten.

Es gibt keine Einheitslösung – jeder muss seinen eigenen Weg gehen

Allerdings bezieht sich diese Kalkulation nur auf unsere Grundannahmen und Zahlen. Wer etwas herumspielt, wird schnell feststellen, dass es keine Einheitslösung gibt. Letztendlich sind nämlich viele Faktoren für die Gesamtkosten verantwortlich:

- Der Broker – welcher Broker wird verwendet und wie ist seine Gebührenstruktur?

- Die Sparsumme – wie viel willst du insgesamt ansparen. Gibt es gewisse Vergünstigen oder Verteuerungen je nach Volumen?

- Zukünftige Preisanpassungen der Broker – werden die Broker in Zukunft Ihre Preismodelle ändern? Ein Punkt, den man nicht vorhersagen kann.

- Zeit – wie viel Zeit willst du investieren? Ist deine Zeit weniger Wert als ein Gebührenplus in Höhe von 40€?

Leider ist es schwierig, auch nur einen Tag in die Zukunft zu schauen. Zwanzig Jahre sind umso schwerer. Daher lässt sich schwer sagen, ob der heute günstigste Weg, auch in 20 Jahren noch der Günstigste ist. Vielleicht gibt es in 20 Jahren sogar gar keine kostenlose ETF Sparpläne mehr und wir denken zurück an die gute alte Zeit, als das noch kostenlos möglich war. Oder aber ETFs werden grundsätzlich kostenlos, weil sich die Rahmenbedingungen im Finanzsektor ändern und Banken andere Wege finden, sich zu finanzieren. Das kann keiner sagen.

Klar – wenn du die Zeit und Muße hast, kannst du berechnen welches Modell aktuell das Günstigste für dich ist. Ob das in 20 Jahren aber immer noch so ist, ist zweifelhaft. Zudem konntest du sehen, dass die Unterschiede häufig nicht wirklich groß ausfallen. Wir reden hier von niedrigen zwei- bis dreistelligen Beträgen über einen Zeitraum von 20 Jahren. Es macht deshalb wohl Sinn, wenn du dir über den ETF Sparplan kostenlos einfach kurz Gedanken machst und die Kosten für deine Anlagestrategie grob hochrechnest.

Wie kann man das Problem in der Praxis lösen? – Wissen zum Mitnehmen

Keine Panik auf der Titanic. Die Gebühren sind beim Investieren nicht alles. Warum, das schauen wir uns jetzt mal an.

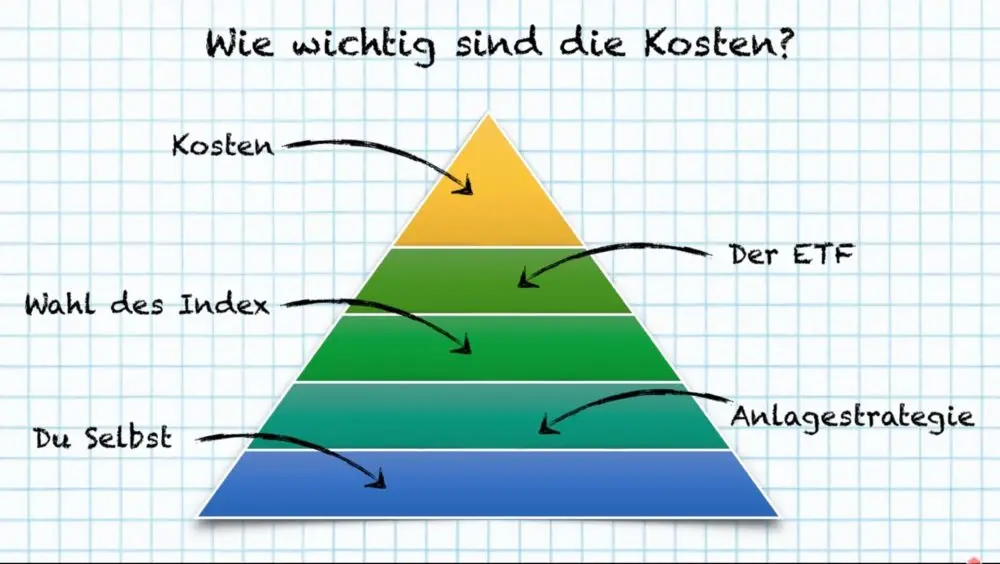

Wie wichtig sind die Kosten beim Vermögensaufbau?

Ohne das Fundament, bringt die beste Spitze nicht. Und beim Investieren ist die Spitze der Kostenfaktor. Das Fundament bist in erste Linie du selbst. Also dein Wissen, dein Kapital und deine mentalen Fähigkeiten wie Disziplin. Behalte also immer das große Ganze im Blick. Oft klingt es zwar dramatisch, auf lange Sicht mehrere hundert Euro an Gebühren zu zahlen, weil du keinen ETF Sparplan kostenlos unterhältst. Wenn das Fundament aber stimmt, dann sind diese Ausgaben nichts im Vergleich zur Rendite.

Die nächste Stufe ist die Anlagestrategie. Wie sieht deine Asset-Allocation aus, das Rebalancing und wie sieht die Gestaltung der Anspar- und Entsparphasen aus. Wir sind davon ausgegangen, das wir am Ende alles komplett liquidieren. Aber es kann ja auch sein, dass du am Ende Jahr für Jahr Anteile verkaufen willst, wodurch die Kosten wieder steigen könnten. Dies sind alles Faktoren die du auf dieser Ebene mit einberechnen musst.

Ebenfalls wichtiger als die Kosten ist die Wahl des Index. Möchte ich nur in den MSCI World investieren oder in spezifische ETFs für Europa, die USA oder Japan?

Auf der nächsten Stufe kommt dann der ETF selbst. Wie ist der ETF zusammengesetzt? Ist er ausschüttend oder thesaurierend? Physisch oder synthetisch? Das entscheidet auch darüber, ob du irgendwann überhaupt Interesse daran hast, deinen ETF Sparplan kostenlos aufzugeben und deine Anteile zu verkaufen. Wer schließlich einen stabilen ausschüttenden ETF hat, der ihm jedes Jahr direkt 3 % der Anlagesumme bequem ausschüttet, kann jedes Jahr beruhigt die Rendite einstreichen und muss keine Anteile verkaufen.

Ganz am Ende kommen dann die Kosten, als Spitze des Eisberges. Die Pyramide zeigt, dass vor den Kosten noch viele weitere Faktoren wesentlich wichtiger sind. Man sollte sich also nicht nur auf die Kosten fixieren, sondern sich erst um die grundlegenden Faktoren bzw. das Fundament kümmern.

Talerbox Tipp

Du solltest am besten ganz praktisch vorgehen und keine Raketenwissenschaft aus deinem Vermögensaufbau machen. Du solltest außerdem deine aktuellen Sparpläne nicht einfach stoppen, ohne eine neue Lösung parat zu haben.

Ansonsten läufst du Gefahr, am Ende gar nicht mehr zu investieren.

Das ist mir einmal passiert, als ich meinen DAX-ETF liquidieren und auf eine „All-Weather-Strategie“ umstellen wollte. Das Problem dabei war, dass meine neue Strategie noch nicht bereit war und ich dadurch gar nicht mehr gespart habe. Und das ist für den Vermögensaufbau wesentlicher schädlicher, als nicht 100% optimal zu investieren. Diese Frage wurde auch schon durch viele Wirtschaftswissenschaftler untersucht. Alle kamen dabei zum gleichen Schluss. In der Vergangenheit wäre es mathematisch stets besser gewesen, das gesamte eigene Geld möglichst früh anzulegen, statt dieses später oder über lange Zeiträume verteilt anzulegen. Wenn du also zögerst, weil du vielleicht auf ein passendes ETF Sparplan kostenlos Angebot wartest, riskierst du eine wesentliche Minderung deiner Rendite.

Jeder, der langfristig sein Geld in ETFs anlegen will, also 10 oder 20 Jahre, für den ist es fast egal, bei welchem Anbieter er die ETFs kauft. Denn früher oder später werden alle Ihre Gebühren erhöhen bzw. die Aktions-ETFs auslaufen. Du solltest wirklich nur dann deine alten Sparpläne auflösen und wechseln, wenn du einen wesentlich Vorteil daraus ziehen kannst. Nur wegen einer kleinen Rabatt-Aktion zu wechseln, lohnt sich meist nicht. Es schadet auch nicht, mehrere Depots* zu haben, denn die ideale Bank gibt es nicht.

Ich selber nutze mehrere Depots* und kann mir dadurch stets die Rosinen herauspicken. So muss ich nicht immer das wählen, was ein einzelner Broker mir anbietet. Natürlich sind meine Depots für einen Außenstehenden deshalb auch nicht übersichtlich. Ich setze mich aber gerne mit Finanzen auseinander und finde mich deshalb in all meinen Depots auch sofort zurecht. Vielleicht bist du hier aber auch anders veranlagt und bevorzugst eine minimalistische Wertanlage mit wenigen Depots und Posten. Und viel Zeit kostet mich das Ganze auch nicht. Ich abonniere von meinen Banken stets die Newsletter. Schließlich sind Newsletter von Banken zumeist auch interessant, berichten über das Wirtschaftsgeschehen, neue Gesetze und teilen mir auch gleich neue Aktionen mit.

Hinweis

Mit etwas Glück, hat dann auch der neue Broker den gleichen ETF und wir können eine Depotübertragung machen.

Ein User aus dem comdirect Forum hat es sehr schön ausgedrückt:

Fand ich sehr gut die Antwort und dem ist nicht mehr viel hinzuzufügen.

Ich hoffe, ich konnte dir heute helfen, das Problem „ETF Sparplan kostenlos hat neue Gebühren bekommen“ zu lösen. Hinterlasse mir gerne ein Kommentar mit Fragen oder Anregungen zum Artikel.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie