FINANZPLANUNG PRIVAT richtig gemacht (inkl Selbsttest)

Was haben ein Kochbuch, ein Lieferservice und ein Koch, mit deinem Vermögensaufbau zu tun? Sehr viel sogar, denn wir wollen uns heute einmal anschauen, welcher Typ von Investor du bist und wie du deine Finanzplanung richtig machst. Jeder hat anderen Vorlieben, genau wie bei den Essgewohnheiten.

Wie baust du am besten Vermögen für dich auf? Dafür schauen wir uns drei Varianten mit Vorteilen und Nachteilen an. Am Ende sollst du dann in der Lage sein, deinen persönlichen Investor-Typen zu bestimmen und deine Finanzplanung privat vernünftig hinzubekommen.

Diesen Beitrag über „Finanzplanung privat“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

„Am Anfang schon das Ende im Sinn haben“

So beschreibt es Stephen Covey in seinem Bestseller „7 Wege zur Effektivität“.

Doch was heißt das?

Stell dir doch einfach mal vor, du wärst ein kleines Schiff auf dem großen weiten Meer. Doch wo ist der richtige Hafen bzw. welche ist überhaupt die richtige Himmelsrichtung?

Dazu brauchst du natürlich einen Kompass, denn ansonsten wirst du nur von den Wellen des Meeres herumgeschubst und wirst deine finanziellen Ziele niemals erreichen.

Die 3 Investor-Typen – der Pizza-Besteller, der Hobbykoch & der Restaurant-Besucher

Wenn du dein Geld anlegen willst, hast du dafür drei verschiedene Möglichkeiten:

- In Eigenregie anlegen, als „Do-it-Yourself“-Investor regelst du deine Finanzplanung privat.

- Du kannst dein Geld von elektronische Anlageberatern bzw. „Robo-Advisors“ automatisch anlegen lassen.

- Du kannst dich von einem professionellen Vermögensberater beraten lassen.

Jede Variante hat ihre Vor-und Nachteile. Außerdem passt nicht jede Variante zu jedem, denn Geschmäcker sind ja bekanntlich verschieden. Um die passende Variante für dich zu finden, musst du zuerst deine eigenen Bedürfnisse erkennen.

- Also wie viel Zeit willst du wirklich aufwenden?

- Welche Aufwand willst du tätigen?

- Und was willst du maximal an Gebühren zahlen?

Es ist oft gar nicht so einfach, sich seiner eigenen Bedürfnisse bewusst zu werden. Lass uns dazu mal die einzelnen Varianten anschauen. Ich werde dabei die Analogien des Kochbuchs, Lieferservice und Kochs verwenden, um das ganze besser verständlich zu machen.

Die erste Variante – das Kochbuch / der Do-it-yourself Investor

Am liebsten kochst du gerne selbst: Weil du weißt, was drin ist, das Einkaufen dir Spaß macht und du dabei auch noch Geld sparst. Genauso funktioniert auch die Geldanlage: Du musst die Produkte verstehen, ein wenig Spaß am Einkauf haben, und die Kosten sollten möglichst gering sein. Und so wie eine gesunde Mahlzeit alle wichtigen Nährstoffe enthalten sollte, um dein Immunsystem zu stärken, so muss dein Anlagevermögen ausgewogen von allen wichtigen Produkten etwas enthalten, um immun gegen Kursschwankungen zu sein.

Doch wie genau lautet das Rezept?

Im ersten Schritt musst du dir immer dein Anlageziel bewusst machen. Möchtest du für die Erfüllung eines Traums sparen, für deine Altersvorsorge oder für die Gründung einer Familie? Wenn du dir über die Ziele im Klaren bist, kannst du auf dieser Grundlage die Anlagedauer bestimmen. Übrigens: Je langfristiger du eine Geldanlage planst, desto weniger Kosten fallen an.

Welche Mengen brauchst du und wie erfolgt die Zubereitung?

Wenn du dir einen Überblick über deine finanziellen Verhältnisse verschafft hast, kannst du auf dieser Grundlage den Anlagebetrag bestimmen. Und schon bist du wieder einen Schritt weiter gekommen, denn anhand der Höhe des Anlagebetrages kannst du die in Frage kommenden Produkte eingrenzen. Dann solltest du dir klar werden, wie hoch deine Risikobereitschaft ist. Je sicherer eine Geldanlage ist, desto weniger Gewinn wirft sie ab, und umgekehrt: je mehr Gewinn sie abwirft, desto risikoreicher ist sie. Bist du dir darüber im Klaren, kannst du anhand deiner Risikobereitschaft die Anzahl der in Frage kommenden Produkte weiter eingrenzen und hast erfolgreich einen weiteren Schritt getan. Ein Anlageberater oder ein Roboadvisor würden dir übrigens dieselben Fragen stellen. Dies ist nicht verwunderlich, denn es sind nur wenige Grundsätze, die für eine Finanzplanung privat wichtig sind.

Am Anfang wird dir sicherlich das eine oder andere Mal dein Essen anbrennen, weil du noch nicht über ausreichend Erfahrung verfügst. Aber gerade dadurch gewinnst du Erfahrung, oder: Übung macht den Meister. Denn es gibt keine Strategie, die immer zum Erfolg führt. Du bekommst vielleicht sogar Spaß daran, deine Finanzplanung privat durchzuführen, und kannst dich über Erfolge freuen, die ganz allein dir selber zuzuschreiben sind. Genau das Problem haben viele auch beim Investieren. Sie sind sich unsicher, wo und wie sie investieren wollen. Doch so schlimm es das gar nicht, denn es ist noch kein Meisterkoch vom Himmel gefallen. Letztendlich ist es eine Frage des Know-Hows bzw. der Bereitschaft, sich dieses Know-How anzueignen.

Dafür wird man aber dann auch belohnt! Finanzplanung privat zu organisieren bedeutet nicht nur mehr Aufwand, sondern auch mehr Ersparnis. Denn jeder, der seine Finanzen selbst in die Hand nimmt, hat einen großen Kostenvorteil. Dies wirkt sich langfristig sehr positiv auf die Rendite aus und macht dich unabhängig von oft teuren Finanzberatern bzw. fertigen Anlageprodukten, in denen oft noch einige ungesunde Zutaten (oder in diesem Fall: Schrottanlagen) hereingemischt wurden, die eigentlich niemand auf dem Teller haben möchte.

Hinweis

Allerdings darf man nicht den nötigen Aufwand dafür vergessen, der auch wieder eine Art von Kosten ist. Grade zu Beginn ist der Aufwand besonders hoch bzw. erscheint so. Doch mit der Zeit kommt auch die entsprechende Routine, was deinen Aufwand mit der Zeit immer weiter verringert. Außerdem kannst du durch geschickte Automatisierung deinen Aufwand nachhaltig minimieren.

Um noch einmal auf Stephen Covey zurückzukommen: Einer der sieben Wege zur Effektivität besteht darin, dass du für wichtige Dinge genügend Zeit einplanst. Dies gilt auch, wenn du deine Finanzplanung privat machst. Viele Menschen neigen dazu, sich selbst etwas vorzumachen. Sie benennen zwar die für sie wichtigen Dinge, setzen sie aber nicht konsequent um.

Info

Die Gebühren für einen Berater würden hingegen für die gesamte Anlagedauer anfallen. Daher lohnt sich das Do-it-Yourself-Investieren trotz Zeitaufwand immer noch.

Jetzt sollte man aber auch nicht blind drauf los kochen, sondern sich lieber ein gutes Rezept zur Hand nehmen. Im Internet findest du unzählige solcher Rezepte bzw. Möglichkeiten, wie du deinen Vermögensaufbau gestalten könntest.

Eines davon ist mein Online-Videokurs, der dir eine Strategie zeigt, wie du mit möglichst wenig Aufwand und unter Verwendung von ETFs, langfristig ein Vermögen aufbauen kannst. Dort bekommst du eine Schritt-für-Schritt-Anleitung, wie und wo du dir ein ETF-Portfolio aufbauen kannst. Mit ein wenig Erfahrung kannst du deine Finanplanung privat in die Hand nehmen und ohne fremde Hilfe in ETFs investieren. Die damit verbundenen Kosten sind sogar noch geringer als bei Nutzung eines Robo-Advisors.

Kommen wir zur zweiten Variante.

Der Lieferservice / Robo-Advisor – ganz bequem investieren

Hierbei handelt es sich um eine elektronische und automatisierte Finanzberatung. Dein Finanzberater ist hier nicht ein echter Mensch, sondern der Computer bzw. ein Algorithmus. Hier muss du nicht mehr selbst kochen, sondern kannst bequem von der Couch aus und mit wenigen Klicks dein Portfolio zusammenstellen.

Wie bei einem Pizza-Lieferservice. Du musst dich also weder um die Zutaten (Assets) noch um das Mischverhältnis (Balancing) kümmern. Zusätzlich wird dir das Ganze direkt nach Hause geliefert und du musst dich weder um die Verwaltung noch das Portfolio-Rebalancing kümmern. Damit ist die Neuausrichtung deines Anlagevermögens gemeint. Durch Kursgewinne einzelner Positionen oder durch eine Änderung des wirtschaftlichen Umfeldes ändert sich nach und nach das Mischverhältnis deines Vermögens. Das Anlagerisiko wird höher, als du es ursprünglich geplant hast. Um alles kümmert sich der Robo-Advisor. Regelmäßig wertet er Daten aus und schichtet automatisch dein Vermögen um, so dass es wieder deiner Risikobereitschaft entspricht, und die von dir gewählte Zusammensetzung der Anlageklassen wieder im richtigen Verhältnis steht.

Du musst bei einem Robo-Advisor lediglich auswählen, was du haben willst und anschließend an der Kasse bezahlen. So wie bei einem Pizza-Lieferservice. Und unabhängig davon, ob die Salami teurer und der Käse billiger wird, liefert er dir über Jahre immer die Pizza nach dem gewohnten Rezept.

Hinweis

Doch Robo-Advisor haben natürlich auch ihre Grenzen, nämlich dort, wo Emotionen ins Spiel kommen. Wie gehst du damit um, wenn dein Essen kalt ist, versalzen oder gar nicht erst geliefert wird?

Eine Hotline, bei der anrufen kannst gibt es zwar, diese darf bei den meisten Robo-Advisors aber keine Anlageempfehlungen tätigen. Letztendlich ist die Hotline eher zur Lösung technischer Probleme gedacht.

Was machst du also, wenn es an der Börse kracht? Die Nerven behalten oder das Geld abziehen? Richtig wäre es natürlich, die Füße still zu halten. Doch das sagt sich leichter in der Theorie, als in der Praxis.

Zudem gibt es den Lieferservice natürlich nicht geschenkt. Der Service des Robo-Advisors muss natürlich auch bezahlt werden. Die Kosten sind zwar im Vergleich zu den meisten Beratern geringer, aber auch nicht zu vernachlässigen. Deshalb ist es wichtig, dass du verschiedene Advisors miteinander vergleichst, um einen preisgünstigen Anbieter zu finden, der gleichzeitig deine Wünsche und Vorstellungen am besten berücksichtigt.

Dennoch bieten Robo-Advisors eine gute Möglichkeit, das eigene Geld zu investieren, wenn man nicht viel Zeit aufwenden möchte oder ansonsten gar nicht investieren würde. Denn durch die niedrigen Zinsen, geht das auf Giro- und Tagesgeldkonten gebunkerte Geld nur verloren. Es gibt keine schlechtere Form der Geldanlage, als hart erarbeitetes Geld, das ungenutzt auf einem Konto vor sich hin schlummert und durch die Inflation langsam an Wert verliert. Also lieber per Robo-Advisor investieren lassen, als gar nicht zu investieren.

Hinweis

Da es inzwischen sehr viele Anbieter auf dem deutsche Markt gibt und der Überblick schnell verloren geht, habe ich einen kleinen Robo-Advisor-Vergleich für dich erstellt.

Der Koch – Geldanlage kredenzt nach eigenen Wünschen

Die dritten Variante ist „der Koch“ bzw. der Anlageberater aus Fleisch und Blut.. Wer nicht selbst die Zeit für seine Finanzen aufbringen will, aber auch nicht seinem Computer vertraut, der geht zu einem richtigen „Koch“ bzw. Vermögensberater. Unverträglichkeiten bzw. Wünsche werden durch den Koch natürlich beachtet. Dadurch hast du immer einen Ansprechpartner für den Fall der Fälle.

Doch bei Köchen bzw. Beratern muss man unterscheiden

Es gibt die vermittelnden Berater wie „Versicherungsvertreter“, „Bankberater“ sowie „Versicherungs-/Finanzmakler“, die sich über Provisionen finanzieren. Streng genommen handelt es sich bei ihnen gar nicht um Berater, sondern um Verkäufer, weil sie ein Interesse daran haben, nur Produkte ihrer Bank oder ihrer Versicherung zu vermitteln. Sie handeln im Interesse der Seite, die sie bezahlt, und das bist nicht du, sondern ihr Arbeitgeber oder Vertragspartner. Dann gibt es noch die von Provisionen unabhängigen Berater, die „Honorarberater“. Sie werden nicht über Provisionen bezahlt, sondern durch ein vorher festgelegtes Honorar. Daher stehen sie nicht unter Verkaufsdruck, sondern sind motiviert, dir zu einer erfolgreichen Geldanlage zu verhelfen. Dies erkennst du daran, dass sie dir viele Fragen stellen und dich nach deiner Risikobereitschaft erkundigen. Ein absolutes No-Go: Dem Kunden gegenüber für eine lockere und entspannte Stimmung sorgen und dann locker aus dem Ärmel so genannte Geheimtipps offerieren. Honorarberater werden durch die Gewerbeämter oder durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht und dürfen dir keine Geldanlagen vermitteln, die sie selbst aufgebaut haben oder mit denen sie wirtschaftlich verbunden sind.

Bei Beratern, die auf Provisionsbasis arbeiten, musst du natürlich an einen möglichen Interessenkonflikt denken. Theoretisch könnten sie dir aus Profitgier nur solche Produkte vermitteln, die ihnen selber die höchste Provision bringen. Also nur mit Zutaten kochen, mit denen sie meisten verdienen (z.B. mit Analogkäse anstatt echtem Gouda).

Deswegen sollte man stets vorsichtig sein, wenn Berater auf Provisionsbasis arbeiten. Gute Beratung sollte sich nämlich immer nach deinen Bedürfnissen, und nicht nach den Provisionen für den Berater orientieren. Allerdings gibt es natürlich aber auch gute Berater, die auf Provisionsbasis arbeiten. Das Problem ist nur, hier die Guten und die Schlechten zu unterscheiden.

Es ist wie beim Essen: Würdest du dir vom kleinen, unbekannten Restaurant um die Ecke einen potenziell tödlichen Kugelfisch servieren lassen? Ein gutes Restaurant warnt dich außerdem vor Allergenen und Zusatzstoffen. Im Finanzbereich wären das in diesem Fall zum Beispiel Klumpenrisiken oder vermeidbare Kosten.

Deshalb sollte man Abstand vom aktiven Fondsmanagement nehmen, da es meist nur hohe Kosten verursacht und das aktive Management, langfristig das passive erwiesenermaßen nicht bei der Performance schlägt. Der Manager eines aktiv geführten Fonds setzt sich zum Ziel, eine höhere Rendite als der Durchschnitt des Marktes zu erzielen. Dies trifft aber nur selten ein. Da die Manager aber – unabhängig vom Erfolg – vergleichsweise hohe Gebühren verlangen, machst du doppelten Verlust. Die ohnehin nur unterdurchschnittlichen Gewinne werden durch die Gebühren für das Management weiter reduziert.

Dir muss aber als Kunde bewusst sein, dass du für den Beratungs-Service zahlen musst. Wenn der Berater sich nach deinen Bedürfnissen richtet und in deinem Sinne handelt, hat er auch einen Anspruch darauf, das du ihn für diese Leistung vergütest. Die Abrechnung erfolgt oft auf Stundenbasis, wofür zirka 100€ bis 200€ pro Stunde berechnet werden. Bei manchen Beratern kannst du – unabhängig vom Zeitaufwand – ein Pauschalhonorar für die Beratung vereinbaren. Alternativ gibt es noch die Abrechnung auf jährlicher Basis, wobei die Gebühren von der Höhe des Anlagevermögens abhängig sind und nicht 1% (des Portfolios) pro Jahr überschreiten sollten. Bei 10.000€ Investment wären das im Jahr 100€ an Gebühren

Vergleich der 3 Varianten

Schauen wir uns die Varianten einmal im Vergleich an.

Zeitaufwand – Beim DIY-Investor ist der Zeitaufwand, um die Finanplanung privat durchzuführen, gerade am Anfang sehr hoch. Dieser verringert sich zwar mit der Zeit etwas, aber man kann sagen, dass er von allen drei Varianten beim DIY-Investor am höchsten ist.

Beim Robo-Advisor hat man wirklich wenig zu tun. Man beantwortet einige Fragen und schon nach wenigen Minuten hat man ein fertiges Portfolio. Der Berater kommt mit einem mittelmäßigen Zeitaufwand daher. Zu Anfang musst du sicherlich ein paar Termine wahrnehmen und dich ab und zu mit ihm abstimmen. Grundsätzlich übernimmt er aber die meiste Arbeit für dich.

Kostenfaktor – Der Kostenfaktor ist beim DIY-Investor natürlich am geringsten – vorausgesetzt, du triffst die richtigen Entscheidungen und wählst keine teuren oder schlechten Anlageprodukte. Mittlere Kosten fallen beim Robo-Advisor an. Die höchsten Kosten werden wohl bei einem Berater anfallen, wenn dieser auf Honorarbasis tätig ist oder einer Volumenabhängigen Gebühr vom Portfolio anfallen.

Ansprechpartner – Einen Ansprechpartner hast du nur bei einem Honorarberater.

Die Varianten zusammengefasst – Vor- und Nachteile

Beim Do-it-yourself bist du dein eigener Koch. Du musst zwar die Zutaten einkaufen gehen, aber weißt dann auch genau was drinnen ist. Zudem kannst du deine Kosten selbst bestimmen. Dies kostet dich wohlmöglich gerade Anfangs etwas Zeit, aber schmeckt wohl besser, als in vielen Kantinen.

Beim Robo-Advisor kannst du bequem und mit wenigen Klicks dein Menü zusammenstellen, bestellen und musst dich dabei um wenig kümmern. Bis zu einem Gewissen Maß kannst du ganze natürlich individualisieren, auch wenn du am Ende kein 5 Gänge Menü vom Sternekoch bekommst. Es schmeckt vielleicht. nicht so gut wie bei deinem Lieblingsitaliener, aber dein Hunger ist gestillt und du bist satt. Weil die Mahlzeit nicht soviel Zeit in Anspruch nimmt, hast du hinterher noch Zeit für andere Dinge, die dir wichtig sind. Und es ist kostengünstiger, als ein Besuch beim Edelitaliener.

Bei der Beratung kauft man sich ein 5-Gänge Menü. Idealerweise bekomme ich hier den besten Service und muss selbst kaum Zeit aufwenden. Dabei muss ich im Vergleich von allen drei Varianten, mit den höchsten Kosten rechnen. Das ganze steht und fällt natürlich mit dem Koch bzw. Berater.

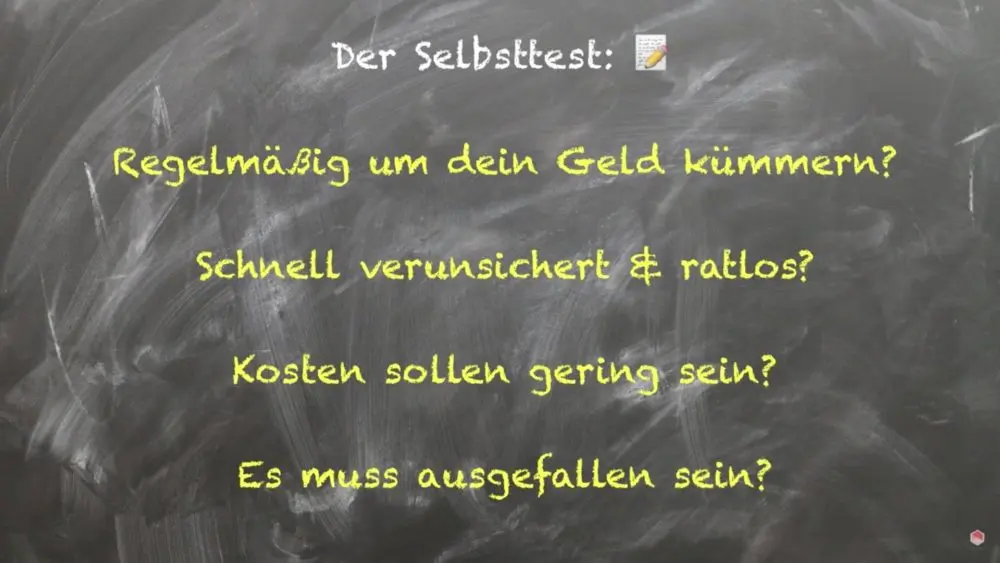

Wo siehst du dich selbst – ein kleiner Selbsttest

- Willst du dich regelmäßig selber um dein Geld kümmern? Dann wähle die Do-it-Yourself-Variante und mache deine Finanzplanung privat.

- Bist du schnell verunsichert oder ratlos, wenn es um das Thema Finanzen geht? Dann wähle eher den Berater.

- Soll der Aufwand möglichst gering sein? Dann wähle den Robo-Advisor.

Diese Fragen sollen dir Ansatz dafür geben, wie du den richtigen Investor-Typ für dich selber finden kannst.

Kurzes Beispiel

Hast du zum Beispiel nur 25€ im Monat zur Verfügung, macht es natürlich keinen Sinn einen Berater zu engagieren, der 150€ die Stunde kostet. Hier macht es eher Sinn, die Robo-Advisor-Variante oder DIY zu wählen. Wobei der Robo-Advisor den Vorteil hat, dass er deine 25 Euro auf verschiedene Anlagen verteilen und dadurch dein Risiko reduzieren kann.

Hast du andererseits viel Geld zur Verfügung, dann kann es Sinn machen, sich für einige Stunden mit eine Berater zusammen zu setzen.

Wissen zum Mitnehmen – das solltest du dir merken

Du siehst schon: hier gibt es kein richtig oder falsch. Jeder muss den passenden Weg für sich finden. Du musst entscheiden, wie viel Zeit du für die Geldanlage aufbringen willst und was du maximal an Gebühren zahlen willst. Du kannst natürlich auch flexibel zwischen der Varianten hin und her wählen oder sogar mehrere Varianten gleichzeitig nutzen.

Trotzdem solltest du natürlich über ein gewisses Grundwissen über private Finanzplanung verfügen, um einschätzen zu können, was z,B. der Berater dir erzählt.

Hier findest du nochmal die drei hilfreichen Ressourcen-Links für jeden der 3 Investor-Typen:

• Do-It-Yourself Investor – Das Kochbuch 🛠 https://talerbox.com/erfolgreich-passiv-vermoegen-bilden

• Der Robo-Advisor – Lieferservice 🤖 https://talerbox.com/robo-advisor-vergleich/

• Honorarberatung – Restaurant 💼 https://talerbox.com/cominvest/

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie