Weltweit kostenlos Geld abheben? Kreditkarten Vergleich fürs Ausland 🌍✈️

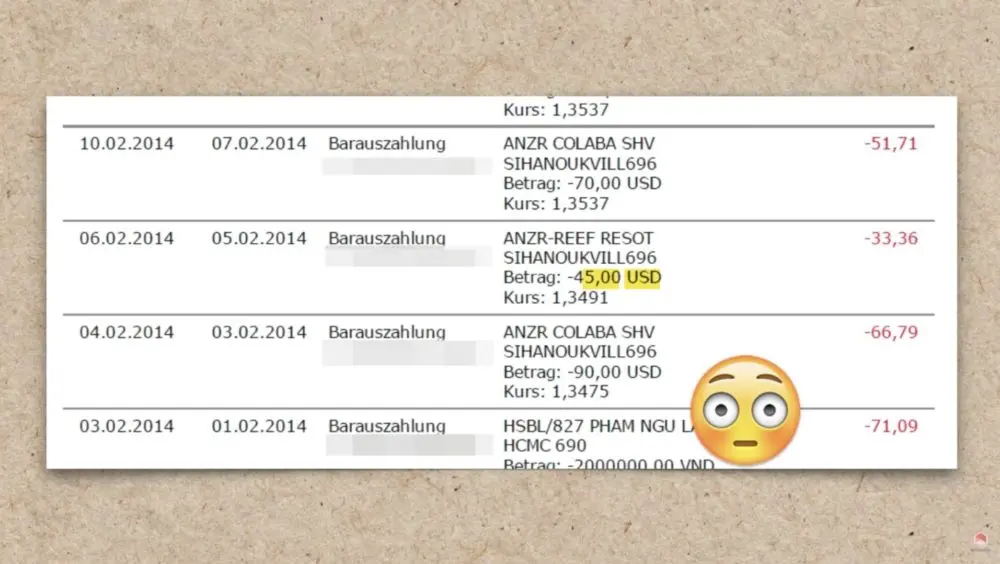

Waaas…. die haben mir eine Gebühr von 5$ berechnet, nur damit ich in Kambodscha 40$ abheben konnte? Das sind 12,5% an Gebühren für einmal Geld abheben. Ich wollte doch nicht gleich den ganzen Geldautomaten kaufen. Weltweit kostenlos Geld abheben ist oft ein Traum und kann sehr teuer sein. Wie überall gibt es aber Tricks und Kniffe. Wir vergleichen in diesem Artikel unter Anderem Kreditkarten für die Auslandsnutzung.

Diesen Artikel über „Weltweit kostenlos Geld abheben“ kannst du dir auch als Video ansehen:

Und damit herzlich Willkommen zu einem neuen Artikel von Talerbox. Heute wollen wir uns mal anschauen, wie wir im Ausland kostenlos Geld abheben können, ohne hohe Gebühren zahlen zu müssen. Am Ende gibt es dann noch einen praktischen Tipp für dich, mit dem du ohne Schuldgefühle im Urlaub Geld ausgeben kannst. 🙂

Geld auszahlen oder wechseln lassen kann im Urlaub teuer werden

Nicht bei jeder Kreditkarte ist kostenlos Geld abheben im Ausland möglich. Und niemand möchte ständig große Mengen Bargeld mit sich herumtragen. Dagegen werden durch einen Kreditkartenvergleich Reisen günstiger, denn bei manchen Anbietern kannst du weltweit kostenlos Geld abheben.

Für das Wechseln von Geld oder Auszahlungen am Bankautomaten, können im Ausland hohe Gebühren anfallen. Der schlechteste Ort für kleine Geldgeschäfte ist meist der Flughafen. Am Flughafen sind die Gebühren in der Regel extrem hoch und die Wechselkurse sehr schlecht, denn an diesen Automaten setzt der Betreiber die Kurse selber fest. Hier wirst du mit großer Wahrscheinlichkeit über den Tisch gezogen und die Urlaubskasse umso leerer.

Talerbox Tipp

Solche automatisierten Wegelagerer findest du auch oft in der Nähe von berühmten Sehenswürdigkeiten. Ihre harmlosen Verwandten kannst du zum Beispiel in Bankfilialen finden. Mit ihnen ist kostenlos Geld abheben im Ausland kein Problem mehr.

Irgendwo habe ich mal den witzigen Spruch gehört, dass „der Flughafen der Ort ist, an dem die Schmerzgrenze des Menschen in Punkto Preisen ausgetestet wird“. Jeder kennt dort die Wucherpreise für Essen und Trinken. Im Ausland wird es meist noch viel schlimmer.

Doch die Erkenntnis ist für dich nutzlos, wenn du nach einem langen und anstrengenden Flug dringend eine Flasche Wasser kaufen möchtest. Auch wenn heute fast alle Geschäfte bargeldlos möglich sind, ist es immer hilfreich, bei der Einreise einen kleinen Barbetrag in Landeswährung mit sich zu führen. Münzen und kleine Scheine kannst du vor der Reise über Onlineplattformen erhalten, denn andere Menschen haben das umgekehrte Problem. Ein Rücktausch eines Devisen-Restbetrages ist nach einem Aufenthalt im Ausland gar nicht oder nur zu hohen Gebühren möglich. Stattdessen verkaufen oder versteigern diese Menschen nach dem Ende ihrer Reise das Restgeld auf einer Auktionsplattform oder nutzen ein kostenloses Portal für den An- und Verkauf von Fremdwährungen. Mit etwas Glück findest du auch für deine Destination die passende Währung. Auf diese Weise profitieren beide Seiten, und du bist für die ersten Stunden deines Auslandsaufenthaltes mit Kleingeld versorgt.

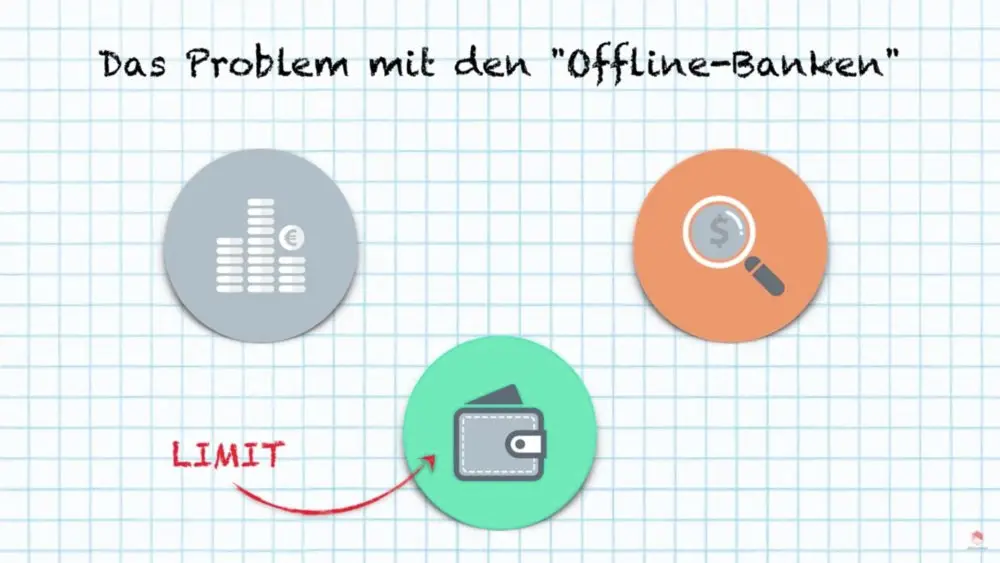

Das Problem mit den „Offline-Banken“

Leider wissen viele „normale“ Banken selber nicht so genau Bescheid, welche Gebühren sie im Ausland genau verlangen. Ich habe schon öfter erlebt, dass Freunde von mir falsch von ihrer Hausbank beraten wurden. Anstatt der versprochenen Konditionen mussten sie letztendlich im Ausland viel mehr zahlen, als ursprünglich besprochen.

Du bist davon ausgegangen, dass du weltweit kostenlos Geld abheben darfst, und wunderst dich, warum es nicht geklappt hat? Dies kann dann passieren, wenn du im Ausland an Geldautomaten gerätst, deren Betreiber eigene Gebühren verlangen. Diese Entgelte werden dir vor der Auszahlung angezeigt. In der Regel erstattet die Hausbank diese Gebühren nicht. Du solltest in diesem Fall den Auszahlungsvorgang abbrechen und dir einen anderen Geldautomaten suchen, der keine Gebühren erhebt. Allerdings kann auch ein solcher Automat seine Tücken haben, über die du im nächsten Abschnitt mehr erfährst.

Eine beliebte Falle: Der freundliche Geldautomat fragt dich, ob du die Abrechnung lieber in Euro oder in Landeswährung haben möchtest. Die Frage kann auch lauten, ob du zu einem festen Wechselkurs abrechnen möchtest. Du solltest immer die Abrechnung in Landeswährung wählen, denn sonst erteilst du dem Automatenbesitzer die Erlaubnis, selbst den Wechselkurs zu seinen Bedingungen festzulegen. Das wird normalerweise teuer. Hier handelt es sich im Grunde um eine versteckte Gebühr, die Hausbanken dir nach der Rückreise nicht erstatten. Eine Ausnahme machen nur manche Anbieter von Gold- oder Platinumkarten. Wird der Betrag dagegen in Landeswährung an deine Hausbank übermittelt, rechnet diese zu einem seriösen Kurs in Euro um, wenn sie nicht ohnehin komplett auf die Erhebung einer Fremdwährungsgebühr verzichtet. Also solltest du gegenüber dem Geldautomaten hartnäckig bleiben und die Abrechnung in Euro auch bei mehrfacher Frage ablehnen. Wenn anschließend für ein paar Sekunden gar nicht passiert, lass dich dadurch nicht irritieren. In der Regel wird der Automat zwar beleidigt sein, aber klein beigeben und dir nach kurzer Pause den Betrag auszahlen. Fazit: Mit etwas Geduld kannst du im Ausland kostenlos Geld abheben.

Übrigens sind schon Geldautomaten im Ausland gesichtet worden, die sowohl eine Gebühr erheben als auch zusätzlich einen eigenen Wechselkurs für das Abheben in Landeswährung anbieten. Und in manchen Ländern, wie beispielsweise in Thailand, ist es schlicht nicht möglich, einen gebührenfreien Automaten zu finden, da dort bei Auszahlungen stets das gleiche Entgelt fällig wird. Der Wunsch, weltweit kostenlos Geld abheben zu können, stößt hier leider an seine Grenzen. In diesem Fall solltest du besser jeweils mittelgroße Beträge abheben, statt die Automaten zu oft zu nutzen.

Talerbox Tipp

Ein weiteres Problem kann sein, dass man mit der eigenen Karte nicht alle Geldautomaten nutzen kann. Dadurch muss man oft weite Wege zurücklegen, nur um etwas Geld abzuheben. Besonders im Ausland ist es umso schwieriger, da man sich nicht auskennt und sich in fremden Gebieten zurechtfinden muss.

Viele Automaten haben außerdem ein Limit für einzelne Auszahlungen. In Bali konnte ich zum Beispiel nur umgerechnet 100€ pro Transaktion abheben, musste aber jedes mal 5€ an Gebühren dafür zahlen. Da summieren sich die Gebühren schnell, wenn man mal bedeutend mehr als 100€ abheben will.

Also wie kann man jetzt weltweit kostenlos Geld abheben?

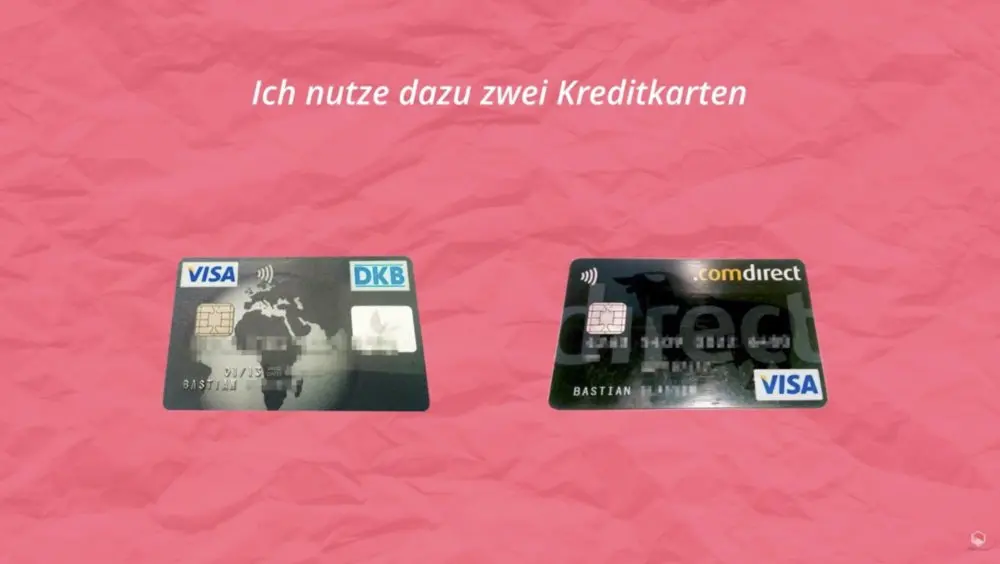

Ich nutze dafür zwei Kreditkarten

Schauen wir uns mal im Kreditkarten-Vergleich an, was beide Karten besonders macht…

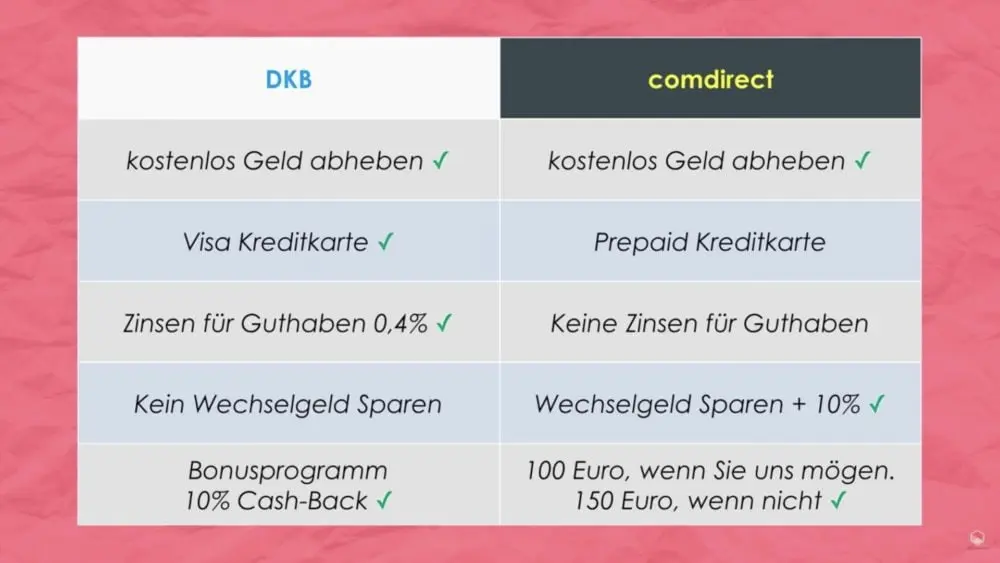

Der erste Pluspunkt ist, dass beide Kreditkarten ohne Jahresgebühr sind und keine versteckten Kosten mit sich bringen. Außerdem kann man weltweit bequem per Pin, Unterschrift oder kontaktlos bezahlen.

Doch das Wichtigste ist wohl: Man kann mit beiden Karten weltweit kostenlos Geld abheben.

Bei der Comdirect ist allerdings eine Einschränkung zu beachten: Hier sind Abhebungen mit der Kreditkarte nur außerhalb der Europäischen Union kostenlos. Möchtest du in der Eurozone kostenfrei Geld abheben, musst du alternativ die Comdirect Girocard einsetzen. Eine Nutzung der Kreditkarte würde hier mit einer Gebühr von 9,90 Euro pro Vorgang zu Buche schlagen. Die Girocard für den Einsatz in der Eurozone bekommst du zwar ebenfalls gratis, musst aber immer diese Einschränkung im Hinterkopf behalten. Du kannst weltweit kostenlos Geld abheben, wenn du immer die richtige Karte einsetzt.

Die DKB-Karte ist dabei eine echte Kreditkarte, während die Comdirect-Karte bei nicht ausreichender Bonität des Kunden eine sogenannte Prepaid-Karte ist. Das heißt, dass die Comdirect-Karte vor Benutzung immer aufgeladen werden muss.

Bei der DKB gibt es als kleines Extra noch Zinsen auf dein Guthaben. Hier erhält man 0,4% p.a., was recht beeindruckend und mehr als auf manchem Tagesgeldkonto ist.

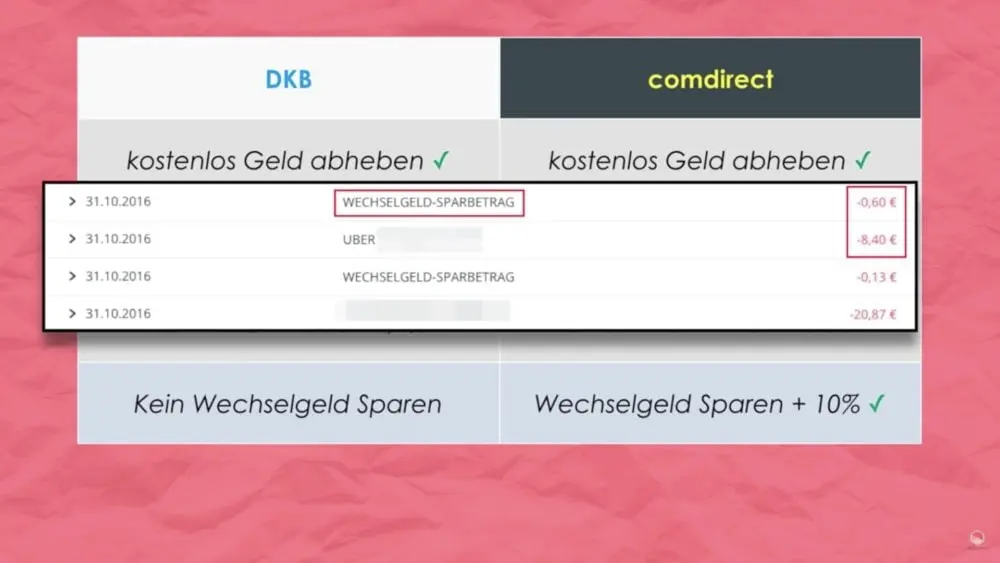

Die comdirect bietet keine Zinsen auf das Kreditkarten-Guthaben. Dafür bietet sie die Option des „Wechselgeld-Sparen“.

Was heißt das?

Jeder Euro wird aufgerundet. Der Differenzbetrag zum nächsten vollen Euro, wird auf ein zusätzliches Tagesgeldkonto überwiesen. Wenn du zum Beispiel etwas für 80 Cent kaufst, werden die restlichen 20 Cent deinem Tagesgeld-Konto gutgeschrieben.

Der Clou: Nach 3 Monaten verdoppelt die comdirect dann deinen angesparten Betrag auf dem Wechselgeld-Sparkonto. Stichwort: „Doppelter Sparschwein Bonus“.

Nach diesem ersten Bonus, erhältst du als weiteres extra weiterhin +10% auf dein Wechselgeld-Konto. Dass heißt, wenn 10€ über das Wechselgeld gespart hast, kriegst du stets noch einen Euro oben drauf.

Am Anfang kriegst du also deinen Wechselgeld-Sparbetrag verdoppelt, und später dann noch 10% als Bonus. Gar nicht mal so schlecht.

Interessant ist auch das DKB-Bonusprogramm mit 10% Cashback bei bestimmte Händlern und Online-Shops. Dazu gibt es auch eine App, die dich über entsprechende Angebote informiert.

Die Comdirect bietet ein ähnliches Angebot, dass sich Bonus-Sparen nennt. Bei Reisebuchungen oder Einkäufen in 1300 Partnershops erhält der Kunde bis zu 20 % des Kaufpreises gutgeschrieben. Ab einem Betrag von 10 Euro wird das Guthaben von der Comdirect automatisch in einem Indexfonds angelegt. Dabei werden keine Ordergebühren oder Ausgabeaufschläge berechnet. Auf diese Weise kannst du ohne eigene Aufwendungen in den Wertpapiermarkt einsteigen. Passend zum Programm bietet dir die Bank eine Bonus-Radar-App zum Herunterladen, so dass du dich vor dem Einkaufen nicht mehr bei Comdirect einloggen musst.

Talerbox Tipp

Bei der Comdirect gibt es auch ein interessantes Bonus-Programm: „100€ wenn Sie uns mögen. 150€ wenn nicht“.

Um die Prämie zu erhalten, darfst im letzten halben Jahr kein Kunde der Comdirect gewesen sein. Im Grunde handelt es sich um zwei verschiedene Prämien zu 25 Euro und 75 Euro. Die so genannte Aktivitätsprämie erhältst du, wenn du in den ersten drei Monaten mindestens fünf Transaktionen (Überweisung, Zahlungen, Auszahlungen usw.) durchführst. Der Höhe jeder Transaktion muss mindestens 25 Euro betragen. Um die Kontowechsel-Prämie zu erhalten, musst du innerhalb von drei Monaten dein Girokonto bei deiner alten Bank schließen. Dafür kannst du auch den kostenlosen Kontowechselservice der Comdirect nutzen. Die gesamte Prämie von 100 Euro bekommst du nach vier Monate überwiesen.

Falls du dein Konto bei der Comdirect frühestens nach Ablauf eines Jahres kündigst und der Bank den Grund dafür nennst, kannst du weitere 50 Euro erhalten. Aber Vorsicht: Du musst vorher die Prämie von 100 Euro erhalten haben und in den gesamten zwölf Monaten der Kontonutzung jeden Monat mindestens 5 Transaktionen über mindestens 25 Euro durchgeführt haben.

Ich werde oft gefragt: Welche Kreditkarte ist jetzt besser?

Wenn du noch gar keine Kreditkarte besitzen solltest, würde ich beide nehmen. Warum? Das sag ich dir gleich noch.

Wenn du schon eine Kreditkarte besitzen solltest, z.B. bei einer „Offline-Bank“, dann würde ich die DKB-Kreditkarte wählen. Die Kreditkarte hat den kleinen Vorteil, dass sie etwas bessere Wechselkurse anbietet und eine echte Kreditkarte ist, also nicht nach einem Prepaid-Modell funktioniert. Das macht die DKB für mich zur etwas besseren Bank. Ein weiteres Problem ist auch, dass man mit manchen Prepaid nicht überall bezahlen kann.

Einmal war ich auf Sardinien bei einer Autovermietung und habe erlebt, wie zwei junge Frauen kein Auto mieten konnten, weil sie mit ihrer Prepaid-Karte nicht bezahlen konnten.

Ähnliches kann auch während einer Hotel-Reservierung passieren. Das Unternehmen stellt eine Anfrage beim Kreditkartenanbieter, um sich durch Reservierung einer Kaution gegen Schäden am Mietwagen oder im Hotelzimmer abzusichern. Damit dies auch mit einer Prepaid-Karte funktioniert, müsstest du mangels Kreditrahmen vor dem Urlaub eine ausreichend hohe Summe auf den Kartenkonto überweisen. In manchen Fällen kann es sogar vorkommen, dass durch mehrere Geschäftsvorgänge so viel Kaution auf der Kreditkarte geblockt wurde, dass das Limit dadurch ausgereizt ist. Allein bei Buchung eines Mietwagens kann es durchaus vorkommen, dass bis zu 1000 Euro auf der Karte geblockt werden. In diesem Fall ist es von Vorteil, noch eine zweite Kreditkarte vorlegen zu können.

Hier fällt die comdirect-Karte also raus.

Die comdirect bietet auf Nachfrage allerdings auch noch eine echte Kreditkarte an.

Wenn du bei der Comdirect eine Kreditkarte beantragst, um kostenlos Geld abheben zu können, oder ein Konto eröffnen möchtest, prüft die Bank zunächst die Bonität. Wenn diese Prüfung negativ ausfällt, ist es zunächst nicht möglich, eine echte Kreditkarte zu erhalten. Ersatzweise bietet die Comdirect dir in einem solchen Fall eine Prepaid-Kreditkarte an. Auch mit dieser Karte kannst du im Rahmen des vorhandenen Guthabens weltweit kostenlos Geld abheben. Bei der DKB-Kreditkarte handelt es sich um eine echte Kreditkarte mit Kreditrahmen. Aber auch die DKB führt bei der Bearbeitung von Anträgen eine Bonitätsprüfung durch und würde bei einem negativen Ergebnis den Kartenantrag ablehnen. Dies bedeutet aber nicht automatisch, dass nur Antragsteller mit einem hohen Einkommen akzeptiert werden, denn die DKB besitzt in diesem Zusammenhang den Ruf, relativ kulant zu sein. So gelangst du doch noch zu deinem Ziel, weltweit kostenlos Geld abheben zu können. Lediglich eine reine Prepaid-Kreditkarte zählt nicht zur Angebotspalette der DKB.

Auch bei einem attraktiven Angebot wie der DKB-Kreditkarte sind Besonderheiten zu beachten

Du kannst weltweit kostenlos Geld abheben, aber die Karte ist nur zusammen mit der Eröffnung eines Girokontos erhältlich. Da die Kartenzahlungen von diesem Girokonto abgebucht werden, sollte immer für eine ausreichende Deckung gesorgt werden. Nach einem Jahr ist die Abhebung von Bargeld im Ausland nur noch dann kostenlos, wenn mindestens 700 Euro monatlich auf deinem Konto eingehen. Es muss sich hierbei nicht um Gehaltseingänge handeln. Ansonsten verwandelst du dich automatisch vom so genannten Aktivkunden zum Passivkunden und die die DKB berechnet ab dem zweiten Jahr bei Auslandseinsatz der Karte ein Entgelt in Höhe von 1,75 %. Möchtest du im Ausland kostenlos Geld abheben, solltest du darüber hinaus auch Folgendes beachten: Es müssen pro Vorgang mindestens 50 Euro oder der Gegenwert in Fremdwährung abgehoben werden – bei vielen Banken heute eine gängige Praxis.

Die Einschränkungen und Besonderheiten sollten aber nicht darüber hinwegtäuschen, dass es sich bei den Kreditkarten der Comdirect und der DKB-Bank um attraktive Angebote handelt. Beide Banken bieten nicht nur kostenlose Kreditkarten und ein kostenloses Girokonto, sondern du kannst mit beiden Karten im Urlaub kostenlos Geld abheben. Wenn alles gratis ist, kann man das Angebot logischerweise nicht als zu teuer bezeichnen. Unterm Strich macht ein Kreditkartenvergleich Reisen günstiger, denn du kannst weltweit kostenlos Geld abheben. Übrigens: Die an manchen Geldautomaten geforderten Fremdgebühren ersetzen andere Kreditinstitute ebenso wenig. Die Comdirect und die DKB haben dies in der Vergangenheit aus Kulanz sogar noch getan, diese Praxis aber vor einigen Jahren beendet.

Aber warum hast du jetzt die DKB UND die comdirect-Karte?

Ich besitze zwei Kreditkarten aus Gründen der Sicherheit. Auf Bali ist es einer Freundin von mir passiert, dass ihre Karte durch einen Fehler am Automaten eingezogen wurde. Die nächsten zwei Wochen, musste sie sich dann ständig Geld leihen. Hier ist es natürlich gut, noch eine zweite Karte zu haben. Vor allem im Ausland!

Es kann auch vorkommen, dass ein Bankmitarbeiter deine Kreditkarte sperrt, weil ihm die vielen Abhebungen im Ausland verdächtig sind. Dies kann vor allem vorkommen, wenn die Karte länderübergreifend zum Einsatz kommt. Um sicher zu gehen, hast du die Möglichkeit, das Institut vorher über einen Auslandsaufenthalt zu informieren.

Talerbox Tipp

Wenn du sicherstellst, dass das Institut deine aktuelle Telefonnummer hat, besteht für einen Bankmitarbeiter die Möglichkeit, dich bei Unstimmigkeiten auf dem Kreditkartenkonto sofort zu kontaktieren. So lässt sich eine Kartensperrung vermeiden und du kannst weiterhin weltweit kostenlos Geld abheben.

Natürlich haben auch Kreditkarten ein tägliches Verfügungslimit. Wenn dieses einmal überschritten sein sollte, ist der Besitz einer zweiten Karte von Vorteil. Du hast auch die Möglichkeit, für die Dauer der Reise das Verfügungslimit vorübergehend höher setzen lassen. So stellst du sicher, dass du während deiner gesamten Reise weltweit kostenlos Geld abheben kannst.

Nicht selten werden Kreditkarten auch gestohlen. Vor allem abends in Bars oder Clubs. Eine Ersatz-Kreditkarte im Hotelschrank oder Hotelsafe macht hier Sinn.

Kreditkartensicherheit beim weltweiten Reisen

Auf keinen Fall solltest du beide Karten am selben Ort oder zusammen mit deinem Bargeldvorrat oder den Ausweispapieren aufbewahren. Am besten ist es, die Karten immer nah am Körper aufzubewahren und bei der Zahlung nicht aus dem Auge zu lassen. Im Restaurant solltest du dem Kellner zum Lesegerät folgen oder ihn bitten, es an den Tisch bringen. Jeder seriöse Angestellte wird diesen Wunsch verstehen.

Bei Nutzung von Geldautomaten solltest du auf bauliche Veränderungen am und um den Automaten achten. Im Zweifelsfall ist es besser, einfach seinem Bauchgefühl zu folgen und einen anderen Automaten zu suchen. Ideal ist die Nutzung eines Geldautomaten in oder bei einer Bank während der Öffnungszeit des Institutes.

Falls die Maschine kein Geld herausgibt und auf Störung schaltet, solltest du auf keinen Fall den Bereich verlassen. Manche Betrüger manipulieren den Ausgabeschacht, so dass das Geld dort hängen bleibt, und bedienen sich nach Weggang des Kunden an der Beute.

ACHTUNG

Einen anderen Menschen bitten, das Geldinstitut zu informieren. Du musst allerdings auch damit rechnen, dass sich der Betrüger in der Nähe befindet und als hilfreicher Zeitgenosse auftritt, um dich vom Automaten wegzulocken.

Ähnlich solltest du auch verfahren, wenn der Automat deine Kreditkarte einbehält. Wenn kein Mitarbeiter der Bank hilft, solltest du unbedingt die Karte telefonisch sperren lassen, bevor du den Bereich verlässt.

Im Fall aller Fälle profitierst du bei der DKB als Aktivkunde von einem Sicherheitspaket. Bei Missbrauch deiner Kreditkarte in der Zeit nach dem Diebstahl bis zur Sperrung der Karte musst du für einen möglichen Schaden keine Eigenbeteiligung leisten. Darüber hinaus kannst du nach einem Diebstahl eine 24/7-Hotline anrufen und bekommst in den meisten Ländern innerhalb von 48 Stunden eine Notfallkarte und Notfallbargeld durch einen Kurier zugestellt. Die Notfallkarte enthält den gewohnten Verfügungsrahmen und ist drei Monate gültig. Sie besitzt allerdings keinen Chip zur Bargeldabhebung, so dass es Sinn macht, auch das Angebot des Notfallbargelds zu nutzen. Parallel beauftragt die DKB die Herstellung einer Ersatzkarte, die anschließend an die Heimatadresse des Kunden geschickt wird.

Die Comdirect bietet einen ähnlichen Service, der allerdings gebührenpflichtig ist. Im Ausland wird für Notfallbargeld eine Gebühr in Höhe von 49,90 Euro zuzüglich Auszahlungsgebühren und Umrechnungsentgelten in Rechnung gestellt. Eine Ersatzkarte steht nach 4 – 5 Arbeitstagen bereit.

In manchen Ländern wird man auch nicht fachgerecht medizinisch versorgt, wenn man nicht zahlen kann. Selbst wenn du eine private Reisekrankenversicherung abgeschlossen hast, musst du beim Arzt immer in Vorleistung treten. In diesem Zusammenhang ist es eine gute Sache, dass Ärzte auch Kreditkarten akzeptieren. Hast du dein Limit schon ausgeschöpft, hast du im Notfall ggf. ein Problem. Ein Beispiel von mir: Mitten im Dschungel bin ich auf einen rostigen Nagel getreten und habe mir eine üble Infektion eingefangen. In der Nacht musste ich dann schnell ins Krankenhaus und behandelt werden. Da war ich froh, dass ich noch Kredit-Rahmen auf meiner Kreditkarte hatte, um das Ganze bezahlen zu können. Meistens muss man nämlich in Vorleistung gehen und kann sich das Geld erst später von der Krankenkasse zurückholen.

Ein letzter Praktischer Tipp – wie versprochen

Nun noch zum letzten Tipp, den ich dir am Anfang versprochen habe. Und zwar, wie man seinen Urlaub mit leichtem Gewissen genießen kann, ohne ständig auf den Geldbeutel schauen zu müssen.

Wie machst du das in der Praxis?

Ich nehme eine monatlichen Fixbetrag und überweise ihn von meinem normalen Girokonto, auf mein DKB-Girokonto. Das mache ich per Dauerauftrag, so dass das Geld am Anfang jeden Monats überwiesen wird. Vom DKB-Girokonto aus überweise ich das Geld weiter auf meine DKB-Visa-Karte. Dafür gibt es sogar ein wenig Zinsen.

Auf diese Weise kann ich meinen Urlaub genießen, ohne wirklich auf das Geld achten zu müssen. Außerdem wird auf diesem Weg der Urlaub nicht zu einer schmerzhaften Einmalbelastung.

Nutze die vorgestellten kostenlosen Kreditkarten, um im Ausland kostenlos Geld abzuheben und den ein oder anderen Bonus mitzunehmen.

Meine Kreditkarten für den Urlaub:

- DKB Kreditkarte

- comdirect Visa Card

Ich hoffe, dieser Artikel über „weltweit kostenlos Geld abheben“ hat dir weitergeholfen. Teile gerne deine Erfahrungen mit uns in den Kommentaren!

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie