Robo-Advisor Vergleich: Top Anbieter im Test inkl. Performance

Finde den passenden Robo-Advisor für dich, um stressfrei und erfolgreich an der Börse zu investieren.

Die besten Robo-Advisor im Vergleich

Heute gibt es einen Robo-Advisor Test inklusive Performancevergleich. Wir schauen uns an was Robo-advisor eigentlich sind und wie sie funktionieren. Außerdem wie du den passenden Robo-Advisor für dich findest, aber auch für wen sich Robo-Advisor eignen und für wen die wohl nichts sind.

Zusätzlich gibt es einen Robo-Advisor Vergleich für dich, indem wir zeigen, welcher Robo-Advisor zu dir passt!

Für wen sind Robo-Advisor geeignet?

Du hast keine Ahnung wie du an der Börse investieren sollst? Das ist dir auch alles viel zu komplex mit dem Thema Finanzen? Du hast auch gar keine Zeit dafür und weißt nicht wo und wie du anlegen sollst? Dich interessiert das Thema auch gar nicht so sehr, du willst aber dein Geld nicht auf dem Tagesgeld liegen lassen, weil man da eh nur verliert? Du vertraust dem Bankberater nicht, weil der dir eh nur irgendwas verkaufen will?

Ja genau vor diesem Dilemma stehen sehr viele. Sie haben einfach nicht die Zeit oder Muße sich um ihre Finanzen zu kümmern, aber sie haben trotzdem das Gefühl sich um ihre Finanzen kümmern zu müssen, um nicht später mit leeren Händen dazustehen. Falls du so jemand bist, dann ist das perfekt für dich!

Dieser Artikel ist aber wohl nichts für dich, wenn du dich selbst um deine Finanzen kümmerst, beziehungsweise dich in dem Bereich vielleicht sehr gut auskennst, eine eigene Strategie verfolgst und diese umsetzen möchtest. Oder du hast genug Zeit für die Erstellung und Pflege eines eigenen Portfolios, dann kannst du trotzdem diesen Artikel einem Freund und Bekannten empfehlen, wenn sie keine Ahnung von Finanzen haben, beziehungsweise nicht wissen wo sie anfangen sollen, denn oft finden solche Leute die Videos erst gar nicht.

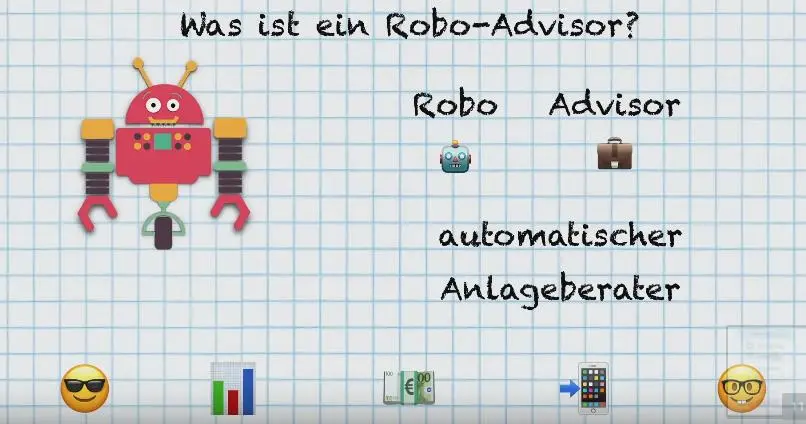

Was sind Robo-Advisor?

Robo-advisor setzt sich aus dem englischen Wort robot für Roboter und advisor für Berater zusammen. Auf deutsch übersetzt heißt das soviel wie automatischer Anlageberater.

Das Versprechen der Robo-Advisor ist, das man mit wenigen Klicks emotionsfrei und regelbasiert Geld anlegen kann und das bei einer breiten Streuung im Kapitalmarkt und das zu möglichst niedrigen und transparenten Kosten und das ganze soll auch leicht sein mit hoher Transparenz, digitaler Zugang, sowie es unsere Generation kennt.

Trotzdem soll das ganze noch professionell sein mit einer guten Produktauswahl und einer guten Umsetzung. Solche Services konnten früher nur sehr reiche Leute nutzen, weil der Aufwand dafür sehr hoch war. Doch jetzt können dass Algorithmen beziehungsweise Robo-Advisor übernehmen.

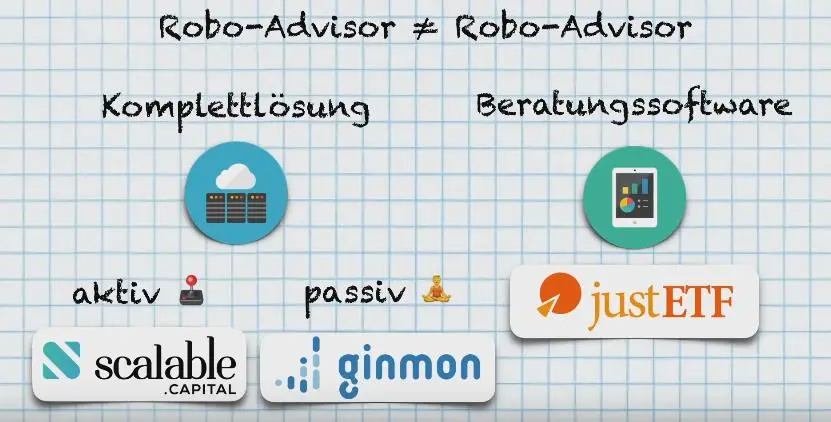

Robo-Advisor ist nicht gleich Robo-Advisor

Hier gibt es unterschiedliche Ansätze. Einmal gibt es zum Beispiel die Komplettlösung, bei diesem Konzept übernimmt der Robo-advisor die Geldanlage komplett. Dann gibt es so genannte Beratungssoftware, die Anleger mit Vorkenntnissen geeignete Fonds empfehlen.

Die Komplettlösungen teilen sich jetzt noch mal in zwei verschiedene Klassen auf, das sind einmal die aktiven und die passiven Strategien. Bei einer passiven Strategie ist die Verteilung auf die einzelnen Fonds vorgegeben und wird regelmäßig auf die Ausgangsverteilung zurückgesetzt, so genanntes rebalancing. Ein Robo-Advisor mit aktiven Strategien folgt meist einem finanz-mathematischen Modell, nach dem die einzelnen Asset Klassen umgeschichtet werden. Beispiele hierfür sind zum Beispiel Scalable Capital für den aktiven Part oder für das passive Ginmon, bei der Beratungssoftware handelt es sich um eine Software, die es dir ermöglichen mit Vorwissen ETFs z.B auszusuchen,

die zusammen zupacken, dann eine Zusammenstellung zu bekommen und diese selbst kaufen zu müssen und das ganze auch umschichten zu müssen. Ein Beispiel ist hier justETF, der bietet so ein Service an.

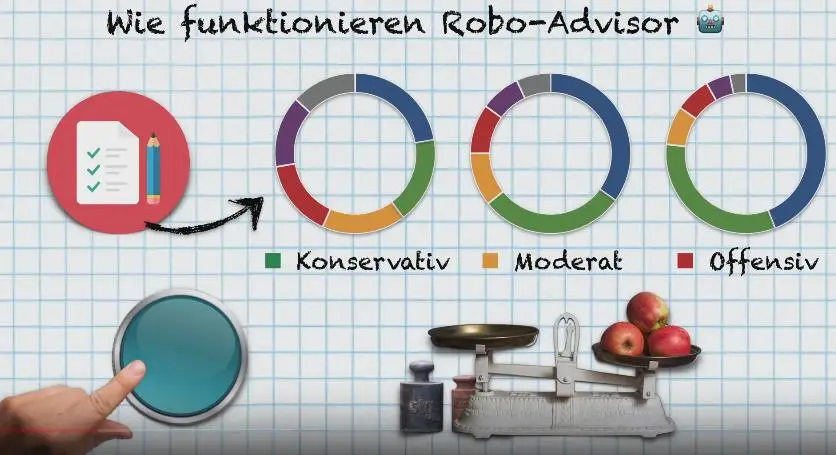

Wie genau funktionieren Robo-Advisor?

Zunächst einmal werden die finanziellen Ziele und einige persönlichen Daten abgefragt. Risikoaversion (Risikobereitschaft), Zielrenditen, wie alt man ist und so weiter. Und daraus ergibt sich dann ein Risikoprofil und man bekommt mögliche Anlagestrategien vorgeschlagen. Die können dann von konservativ bis offensiv reichen. Aber meistens setzen die Robo Advisor auf kostengünstige Indexfonds bzw ETFs, nur in seltenen Fällen nehmen sie Fonds. Dieser Index bildet dann die Wertentwicklung von zum Beispiel Aktien oder Anleihen Indizes ab und das ohne einen teuren Manager. Zum Beispiel den DAX 30.

Sie sind transparent und vor allem günstig. Hat man sich dann für eins der Portfolios entschieden kann man das ganze einfach mit einem Klick ausführen lassen. Diese Standard Portfolios werden dann regelmäßig auf ihre Ursprungsgewichtung zurückgesetzt.

Wie du den passenden Robo-Advisor findest

Das wollen wir mit folgenden Kategorien mal ein bisschen herausfiltern, damit ihr das später für euch auch machen könnt. Also wir schauen uns zuerst einmal an wie ist das Angebot. Anzahl der Strategien, die eingesetzten Asset Klassen bzw Produkte, was ist die Mindestanlage, gibt es auch einen Sparplan, dann aber auch wie sind die Kosten, was gibt es für unterschiedliche Modelle und was sind die Gebühren konkret. Dann schauen wir uns auch mal ein Beispiel Depot an mit 5000 Euro, 10.000 Euro, 50000 Euro und 100000 Euro, wie die Kosten sich wirklich verteilen, dann aber auch wie ist der Service, persönliche Beratung, gibt es eine Hotline, LiveChat aber auch wie ist das ganze Social Media aufgebaut, gibt es einen Block mit Schulungen, evtl. Webinare, eine App, etc..

Da das alles sehr junge Unternehmen sind, wie steht es um die Sicherheit, wie ist es bei der Haftung, bei der Beratung und am Ende dann schauen wir uns auch mal kurz die Performance an.

Strategien der einzelnen Robo-Advisor

Ich habe jetzt mal sechs Plattformen heraus gesucht, schauen wir uns erstmal die Strategien an. Die meiste Auswahl gibt es hier bei Scalable Capital und Liqid.

Bei Liqid ist es auch noch schön, dass man kann sogar in privat equity investieren kann und bei Scalable Capitel gibt es auch sehr viele interessante Strategien mit einer dynamischen Risikosteuerung, value at risk heißt das ganze. Hier hat man eine sehr schöne große Auswahl.

Im Mittelfeld Ginmon und Visualvest, die haben 10 – 15 Strategien. Hier kann man in verschiedenen Aufteilungen in Aktien und Anleihen, je nach Risikoprofil investieren.

Growney am Ende hat fünf, aber natürlich kann weniger Auswahl auch gut sein, eine sehr große Auswahl kann natürlich auch dafür sorgen, dass man vor lauter Bäumen den Wald nicht mehr sieht.

Moneyfarm, ginmon, Visualvest und Growney haben passive Strategien. Aktive sind es hingegen bei Scalable Capitel und Liqid. Bei Liqid kann man wählen zwischen aktiv und passiv. Ebenso hat Liquid eine große Auswahl, da sie sogar privat equity für ihre Kunden anbieten.

Wie sieht es mit der Mindestanlagesumme aus?

Kann man hier auch schon mit sehr wenig Geld starten? Lohnt sich das Ganze überhaupt?

Schauen wir einmal bei Scalable Capital und Liqid sind das sehr hohe Summen die für den ein oder anderen vielleicht nicht interessant sind, da sind es über 100.000 € bei Liquid und bei Scalable Capital es immer noch 10.000 € sind.

Im Mittelfeld sind hier Ginmon und Visualvest mit 500 € und 1000 €. 1000 Euro ist auch eine schöne Größe mit der man anfangen kann um das ganze mal zu testen.

Ansonsten natürlich kann man das Ganze mit wenig mal testen. Moneyfarm und Growney sind in dem Fall natürlich sehr attraktiv, da es mit bereits 0 – 10 € funktioniert. Ich investiere selber in einen Sparplan regelmäßig, weil dadurch sich langfristig ein Vermögen aufbaut. Da haben wir mit 0 – 10 € auch wieder Growney und Moneyfarm mit dabei und die anderen wegen sich so im Feld von den ganz normalen Depot Anbietern, die haben auch 25 – 50 € im Monat die man investieren kann. Liqid bietet so was nicht an.

Robo-Advisor Gebühren im Vergleich

Die Kosten setzen sich nämlich einmal zusammen aus den ETF-Gebühren, also für das Produkt selbst, davon bekommt der Anbieter bzw. der Robo Advisor nichts und dann nochmal die Gebühren der Anbieter und das ergibt natürlich dann die Gesamtkosten. Die ETF Gebühren würden auch entstehen, wenn wir das ganze im Do-It-Yourself Verfahren machen, also wenn wir uns selbst ein Portfolio zusammen bauen würden. Der übrige Anteil oder der mehr Anteil ist dann natürlich anbieterabhängig. Zum Beispiel die Kosten liegen da bei 0,25 Prozent für die ETFs und bei ca. 0,25% – 1% für die Robo Advisor selbst. Was ist da mit dabei? Natürlich die Depotführung, aber auch die Umschichtung und natürlich muss der Broker auch davon leben.

Servicegebühren einzelner Robo Advisor im Detail

Es gibt verschiedene Modelle zum Beispiel Scalable Capital und Visualvest fahren so ein Modell, dass es nur eine Gesamtgebühr gibt. Dann Moneyfarm und Growney haben eine Staffelung, je mehr man investiert umso günstiger wird das Ganze.

Ginmon hat eine sehr günstige Flatgebühr, aber haben dann eine Erfolgsbeteiligung, die wir gleich noch sehen werden im Beispiel auch sehr teuer werden kann. Dann die Fonds-Kosten bewegen sich auch von 0,22 – 0,35%, die 1,48% sind hier eine Ausnahme, weil das hier nachhaltige Fonds sind, die von Visualvest angeboten werden. Da es relativ unübersichtlich ist schauen wir uns ein praktisches Beispiel an.

Robo Advisor Test: praktisches Beispiel der Kosten

Beispiel mit 5000 €

Scalable capital und Liqid bieten hier nichts an. Die Günstigsten sind hier Visualvest mit 46 €. Bei Ginmon steht eine recht hohe Zahl, obwohl die Geschäftsgebühr relativ niedrig war. Wir gehen jetzt davon aus, dass das Portfolio mit 5000€ eine Rendite von 5% erzielt, das wären dann 250 € .Davon sind 10% Gewinnbeteiligung, in dem Senario 25€. Das macht das ganze dann schon recht teuer.

Beispiel mit 10.000 €

Bei 10.000 € gibt es noch keine großen Änderungen, hier ist immer noch Visualvest das Günstigste und Ginmon mit dem Beispiel fünf Prozent Gewinn das Teuerste.

Beispiel mit 50.000 €

Bei 50.000 € ändert sich das Ganze, nämlich hier haben wir die erste Staffelung von Growney, die dann günstiger werden mit steigendem Depotwert. Hier wird es dann schon interessanter in die Richtung Growney zu gehen, wenn man ein größeres Portfolio später hat.

Beispiel mit 100.000 €

Liqid ist jetzt auch mit dabei ist, die sind hier dann fast die Günstigsten bzw. Growney kann das noch leicht unterbieten, Ginmon ist leider wieder der Teuerste, mit der Gewinnbeteiligung, die dann natürlich sehr stark einschlägt. Ansonsten wäre hier Moneyfarm der Zweitteuerste, also man kann sagen in der Regel wird das ganze günstiger, je mehr man investiert.

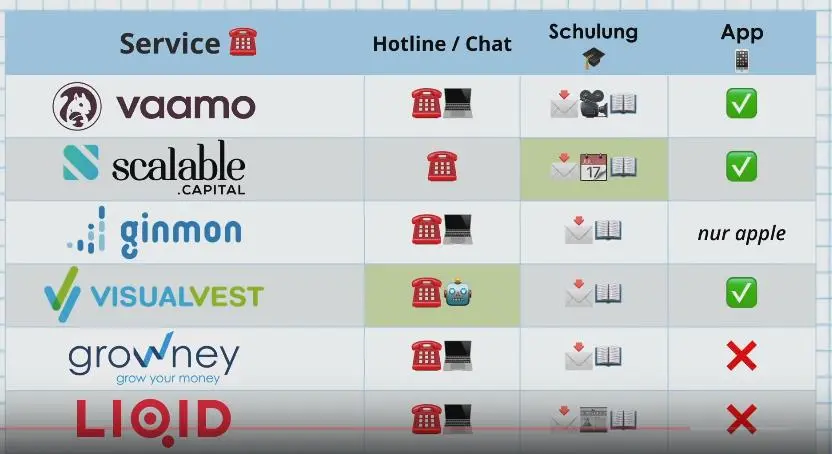

Wie schaut es mit dem Service der Robo-Advisor aus?

Hotline bzw. Chat haben sie eigentlich alle. Bei Scalable Capital habe ich jetzt kein Chat gefunden, könnte aber auch aufgrund eines Feiertages einfach nur ausgestellt worden sein. Ansonsten gab es bei Visualvest einen Chatbot, mit dem man sogar sprechen konnte. Ich denke da geht auch die Zukunft hin, ich fand das sehr richtungsweisend weswegen ich Visualvest hier für den besten Anbieter halte im Bereich Online-Chat.

Was bei allen sehr schön ist, es gibt ein Video-Ident. Also muss man die Kontoeröffnung nicht bei der Bank machen, sondern kann das ganz bequem vom Heimrechner aus machen. Also Newsletter und ein Blog haben eigentlich alle.

Dann was ich sehr gut fand bei Scalable Capital gibt es zB. sogar offline Seminare bzw. kann man da noch mal Fragen stellen. Bei Moneyfarm gab es ein sehr schönes Video Angebot, ebenso mal einige Schulungen.

Liqid hingegen bietet ein Magazin an, welches sich eher an die betuchteren Leute richtet. Moneyfarm und Visualvest hingegen richten sich ans jüngere Publikum. Vier von sechs haben eine App, Ginmon zb. aber nur bei für Apple. Bei Liqid sieht man hier sehr schön, dass es eher für gut vermögende Leute ist.

Wie sicher und seriös sind solche Robo-Advisor?

Denn wenn es um das Anlegen geht ist das ein sehr wichtiger Aspekt. Viele fragen sich zu recht, wie sicher ihr Vermögen da ist. Schließlich handelt es sich bei den Unternehmen um sehr junge und innovative Geschäftsmodelle. Aber generell kann man hier nur beruhigen, da es einen sehr engen rechtlichen Rahmen gibt. Die Robo Advisor arbeiten nämlich immer mit Partnerbanken zusammen zum Beispiel die Sutor Bank, die deutsche Bank, bnp Paribas, usw. Und bei denen sind sämtliche Einlagen als Sondervermögen gesichert und die Einlagensicherung schützt auch noch mal das Bargeld auf dem Verrechnungskonto. Also das ganze ist auf jeden Fall schon sehr sicher, denn im Falle der Zahlungsunfähigkeit des Vermögensverwalter oder sogar der verwaltenden Bank sind sämtliche die Depoteinlagen gesetzlich geschützt.

Aber wie sieht es jetzt mit falscher Beratung aus? Haftet hier der Robo Advisor? Das ist leider nicht so, zwar bieten die Robo Advisor eine Komplettlösung an und treten dadurch beratend auf, sie sind aber meistens als Vermögensverwalter oder Finanzvermittler zugelassen. Das heißt sie vermitteln eigentlich nur Kunde und Depot. Rechtlich gesehen findet also keine Beratung statt.

Robo-Advisor Performance Vergleich

Was bringen die Robo Adviser wirklich auf die Straße? Ich habe da die Daten von extra-funds.de genommen, leider nur für ein Jahr, weil die meisten Robo Advisor noch gar nicht so lange am Markt sind und damit wir nicht Äpfel und Birnen miteinander vergleichen haben wir verschiedene Risikoklassen vom konservativen bis zum offensiven Risiko. Und wir haben wir die Bruttorenditen also haben wir die Kosten nicht abgezogen.

Konservatives Modell

Hier haben wir Moneyfarm ganz vorne mit 4,3%, was schon sehr viel für ein konservatives Portfolio ist. Da muss schon einiges passieren, dass das in Zukunft auch so bleibt. Dann am schlechtesten performt hat Visualvest mit -1,32%, aber keine Panik, dieser Auszug gilt nur für ein Jahr.

Moderates Modell

Moderates Modell bedeutet mittleres Risiko und ca. 40 – 50% in Aktien. Hier ist Moneyfarm auch wieder sehr stark. Visualvest hingegen ist diesmal ganz hinten.

Offensives Modell

Aber wie sieht es jetzt wirklich aus, wenn wir volles Risiko gehen? 100% Aktien zum Teil, da ist es natürlich auch wieder sehr interessant und hier haben wir auch wieder Moneyfarm ganz mit der vorne mit 14,3%. Am „schlechtesten“ mit 7%, kann man nicht von schlecht reden, ist Scalable Capital. Man sieht auch andere Anbieter haben zweistellige Renditen. Visualvest, Growney und Liqid, wenn das langfristig immer so haltbar wäre…

Aber das war wahrscheinlich auch ein sehr gutes Jahr und zB. jetzt aktuell 2018 hat man diesen kleinen Einbruch jetzt hier nicht mit im Blick gehabt. Das ist natürlich nicht immer so. Nicht alles für bare Münze nehmen, ich habe euch hier nur einen Ausschnitt gezeigt. Denn wir wissen aus der Vergangenheit kann man nicht auf die Zukunft schließen.

Robo-Advisor Vergleich als Video:

Wissen zum Mitnehmen aus dem Robo-Advisor Test

- Also du solltest dir auf jeden Fall im klaren sein worin du da investieren willst.

- Du solltest auch das Grundkonzept verstanden haben, also ein grobes Verständnis davon haben.

- Dann am Ende ist es immer eine individuelle Entscheidung, wie alt oder jung du bist, welches Risiko du gehen willst oder was für individuelle Präferenzen du hast.

- Kannst du dich am Ende nicht entscheiden, dann würde ich mal zwei Plattformen an testen.

- In der Theorie weißt du nicht wie sich das Auto fahren lässt, also muss man eine kleine Probefahrt machen und schauen wie sich das anfühlt. Sprich, einfach mal ausprobieren.

- Dann die Performance, wie sich das nach zwei bis drei Jahren entwickelt, weil über die kurze Zeit kann man jetzt noch nicht viel sagen. Das sollte man auf jeden Fall machen.

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie