Aus 100€ monatlich über 182.508€ machen? Zinseszinseffekt Erklärung –

Kann man aus 100€ monatlich 182.508€ machen und sogar mehr? Herzlich Willkommen zu einem neuen Artikel bei Talerbox. Heute will ich dir zeigen, warum der Zinseszins so ein mächtiges Tool ist und außerdem, wie du ihn für dich nutzen kannst. Mit dazu gibt es noch eine wichtige Lektion, welche dich, wenn du sie nicht beachtest, viel Geld kosten kann. Viel Spaß mit dieser Zinseszinseffekt Erklärung.

Diesen Beitrag über „Zinseszinseffekt Erklärung“ kannst du dir hier auch als Video ansehen:

Wann bin ich endlich reich?

Wer kennt es nicht. Man nimmt einen Taschenrechner zur Hand oder rechnet sich in Gedanken aus, wann man die erste Million hat, wenn man Rendite X oder Y, von jetzt an die ganze Zeit bekommen würde. Manche von euch vergessen dann vielleicht den Zinseszins und stellen enttäuscht fest, dass sie nie die Million erreichen werden. Das ist natürlich schlicht falsch. Schließlich lässt sich die Million mit einem überschaubaren Sparbetrag auch ohne Erbe oder 5.000 Euro Einkommen erreichen, wenn du deinem Geld genug Zeit gibst, für dich zu arbeiten. Für einen erfolgreichen langfristigen Vermögensaufbau musst du lediglich die Zinseszinseffekt Erklärung verstehen und anschließend in deine Berechnungen einfließen lassen. Doch wie kannst du den Zinseszins wirklich für dich nutzen und wie funktioniert er?

Auf die Frage, was die größte Erfindung der Menschheit sei, antwortetet Albert Einstein, dass es der Zinseszins sei. Diese Antwort erstaunt natürlich. Schließlich kommt sie vom Mann, der mit seiner Relativitätstheorie die gesamte Physik auf den Kopf gestellt hat. Doch Albert Einstein sprach mit seiner humorvollen Antwort doch eine einfache Wahrheit aus. Wir können die volle Macht des Zinseszinseffekt nutzen als Menschen kaum begreifen. Schließlich weist der Zinseszins ein exponentielles Wachstum auf und entwickelt damit auf Dauer eine Dynamik, die wir uns nicht vorstellen können. Alles was er braucht ist Zeit.

Schauen wir uns mal eine einfache Definition an, was dass der Begriff Zinseszins bedeutet.

Beim Zinseszins handelt es sich um die Zinsen, die bei einer Geldanlage auf zuvor bereits angefallene Zinsen anfallen. Die Zinseszinseffekt Erklärung kann so erklären, warum ein Anlagebetrag nicht immer die gleichen Zinsen abwirft. Stattdessen steigen die Zinsen im Laufe der Jahre, weil der Anlagebetrag durch die vorherigen Zinsen selbst immer weiter steigt. Das Ganze klingt noch etwas abstrakt und fremd. Schauen wir uns das Ganze mal grafisch an, was es bedeutet.

Zinseszinseffekt Erklärung – ein Beispiel

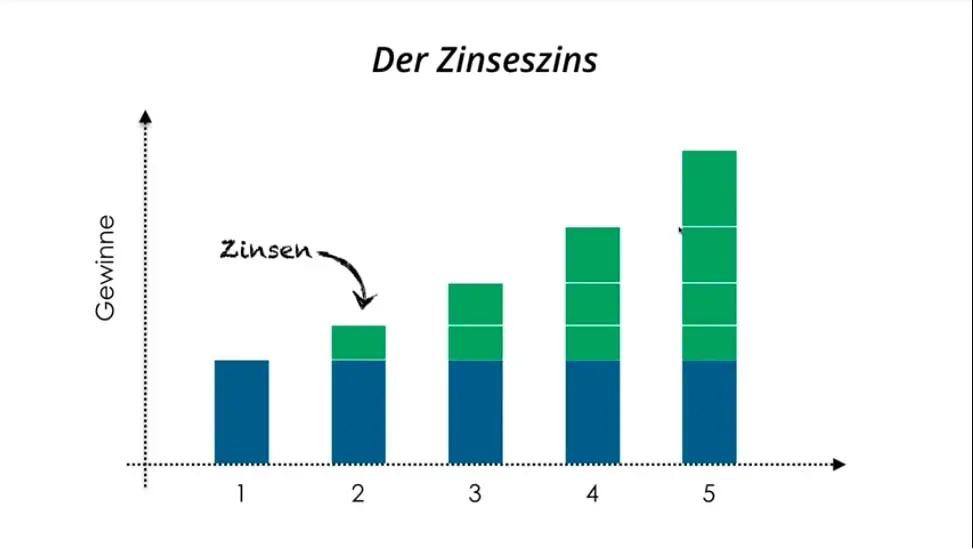

Im ersten Jahr haben wir Einzahlungen von Betrag X (dem Blauen). Im nächsten Jahr bekommen wir dann Zinsen, was hier grün dargestellt wird. Im dritten Jahr dann, bekommen wir jetzt nicht nur Zinsen auf den ursprünglich eingezahlten Betrag, wie im zweiten Jahr. Sondern zusätzlich bekommen wir noch Zinsen auf die Zinsen. Sprich Zinseszinsen.

Dadurch erhalten wir im dritten Jahr also noch mehr Zinsen. Das gleiche passiert dann wieder in Jahr vier und immer so weiter. So steigen die Zinsseinnahmen jedes Jahr immer weiter und immer schneller.

Durch den Zinsenszins wächst dein Vermögen nicht linear an, sondern exponentiell. Dadurch wächst dein Vermögen immer weiter und immer schneller. Irgendwann nimmt dein Vermögensaufbau dann sogar so viel Tempo auf, dass du teilweise oder ganz davon leben kannst. Vielleicht hast du schon einmal von der FIRE-Bewegung gehört. FIRE ist ein Akronym, also eine Abkürzung, und steht für Financial Independence Retire Early. Hierbei handelt es sich also um Menschen, die versuchen langfristig so viel Vermögen anzuhäufen, dass sie irgendwann nicht mehr arbeiten gehen müssen. Stattdessen bauen sie ein Vermögen auf, das so viele Zinsen abwirft, dass sie davon leben können. Manche Menschen glauben, Anhänger der FIRE Bewegung seinen verrückt. Wer aber die Zinseszinserklärung versteht und beispielsweise den Zinseszinseffekt ETF oder Zinseszinseffekt Fonds nutzt, versteht plötzlich, warum so viele Menschen mit ganz normalem Einkommen dieser Bewegung folgen. Und natürlich brauchen diese Menschen auch keine Zinseszinseffekt Erklärung, sondern setzen dieses Wissen schon längst ein.

Doch schauen wir uns mal ein Praxisbeispiel an, um zu sehen, wie unterschiedlich der Zinseszins-Effekt wirken kann.

Zinseszinseffekt Erklärung Praxisbeispiel

Für das Beispiel nehmen wir mal zwei fiktive Personen.

Anna

- beginnt mit 25 Jahren zu investieren

- 100€ monatlich

- 10 Jahre lang

Martin

- beginnt mit 35 Jahren zu investieren

- 100€ monatlich

- 30 Jahre lang

Beiden bekommen einen Zins von 8% pro Jahr. Jetzt schüttelst du vielleicht den Kopf und denkst nur an die niedrigen Sparzinsen bei den Banken. Diese 8 % sind aber keineswegs unrealistisch, sobald du dir einmal die Entwicklung des DAX oder Dow Jones in den letzten 30 Jahren ansiehst.

Wer von beiden hat im Alter von 65 Jahren nun mehr Geld?

Anna hat mit 25 Jahren angefangen zu investieren und 10 Jahre lang monatlich 100€ eingezahlt. Danacht hat sie kein zusätzliches Geld mehr eingezahlt, sondern nur die Gewinne reinvestiert bei einem Zins von 8%. Diesen Sparbetrag von 100 Euro monatlich konnte Anna selbst während ihrer Anfangsjahre im Job und Elternzeit problemlos stemmen.

Martin hat erst mit 35 Jahren angefangen zu investieren, aber dafür 30 Jahre lang jeden Monat 100€ eingezahlt. In seinen 20er hat sich Martin noch keine Gedanken um Themen wie Vermögensaufbau gemacht. Mit 35 dachte er aber, dass es mal an der Zeit sei, ein wenig was zurückzulegen.

Um jetzt zu berechnen, wer mehr Geld hat, können wir den Sparplan-Rechner von „zinsen-berechnen.de“ nutzen. Ebenfalls kannst du mit unserem Sparplan Zinseszinsrechner herausfinden, wer mehr Geld hat.

Zinsen berechnen mit dem Sparplan-Rechner

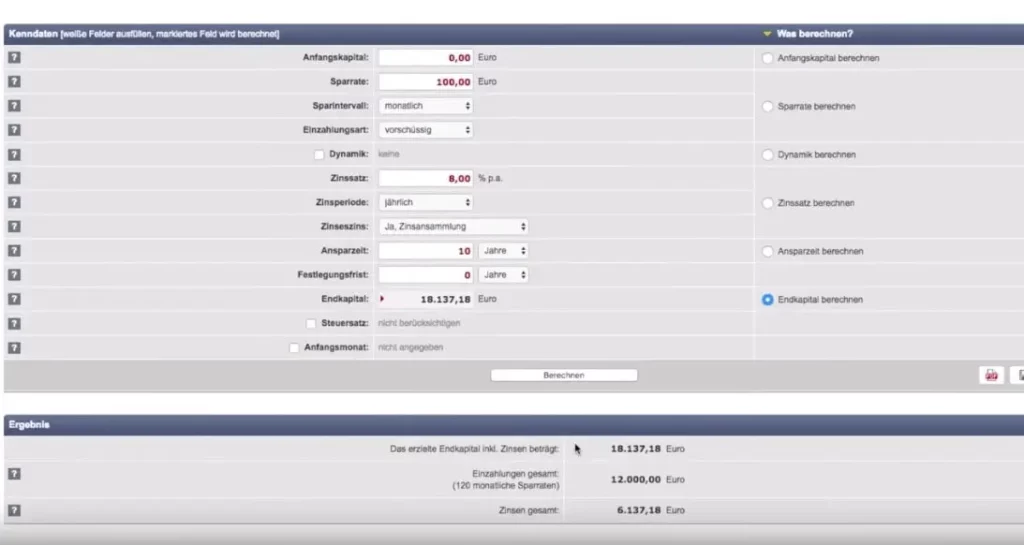

Zwar kann es für dich lehrreich sein, die Zinseszinsen einmal selbst auszurechnen. Deutlich schneller und bequemer ist aber natürlich dieses kostenlose Tool. Hier siehst du den Sparplanrechner von zinsen-berechnen.de Lass uns zuerst mal die Ergebnisse von Anlegerin Anna berechnen.

Anna – Ergebnisse

Bevor Martin überhaupt anfängt zu investieren (mit 35 Jahren), hat Anna schon ein Endkapital von 18.137€ erzielt und dabei 6.137€ an Zinsen erwirtschaftet.

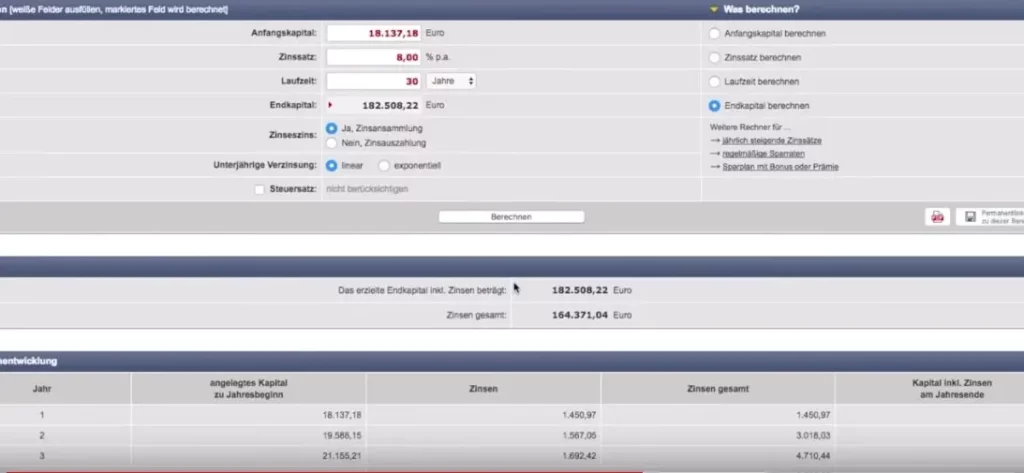

Da Anna ja nur 10 Jahre einzahlt und danach nur noch die Gewinne reinvestiert, müssen wir jetzt noch die restlichen Jahren bis zum Alter von 65 Jahre berechnen und danach beide Ergebnisse addieren.

Rechnet man jetzt noch die restlichen Jahre mit drauf, hat Anna mit 65 Jahren stolze 182.508€ angspart. Dabei muss man bedenken, dass sie ab ihrem 35. Lebensjahr keine Einzahlungen mehr vorgenommen hat! Ihr tatsächlich investiertes Geld beschränkt sich also nur auf 12.000 €. Das ist kaum zu glauben, wenn wir an die Endsumme von über 180.000 € denken, obwohl uns das die Zinseszinseffekt Erklärung verständlich erklärt. Sie hat also später nur durch den Zinseszins ein so großes Vermögen aufbauen können.

Du magst Hörbücher? Hier kannst du Audible kostenlos für 30 Tage testen.*

Schauen wir uns jetzt mal den Martin an…

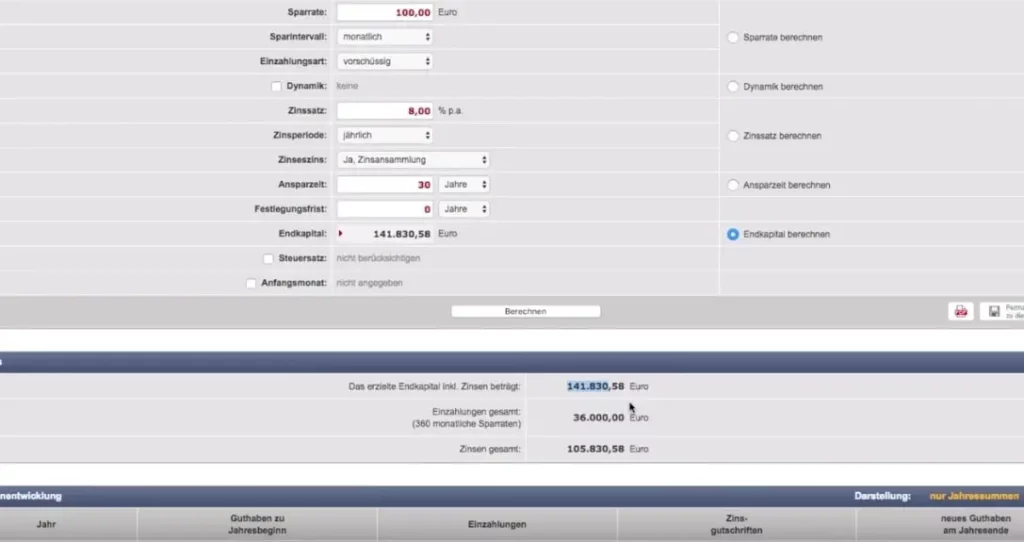

Martin – Ergebnisse

Schauen wir uns die Ergebnisse von Martin an, stellen wir etwas überraschendes fest. Obwohl Martin viel länger 100€ pro Monat eingezahlt hat, kommt er am Ende nur auf ein Endvermögen von 141.830€. Das ist natürlich erstmal sehr erschreckend. Schließlich hat Martin nicht nur länger, sondern mit 36.000 € auch deutlich mehr direkt investiert. Dieses Zinseszinseffekt Beispiel macht dir sicherlich deutlich, welche Eigendynamik eine frühe Geldanlage entwickeln kann.

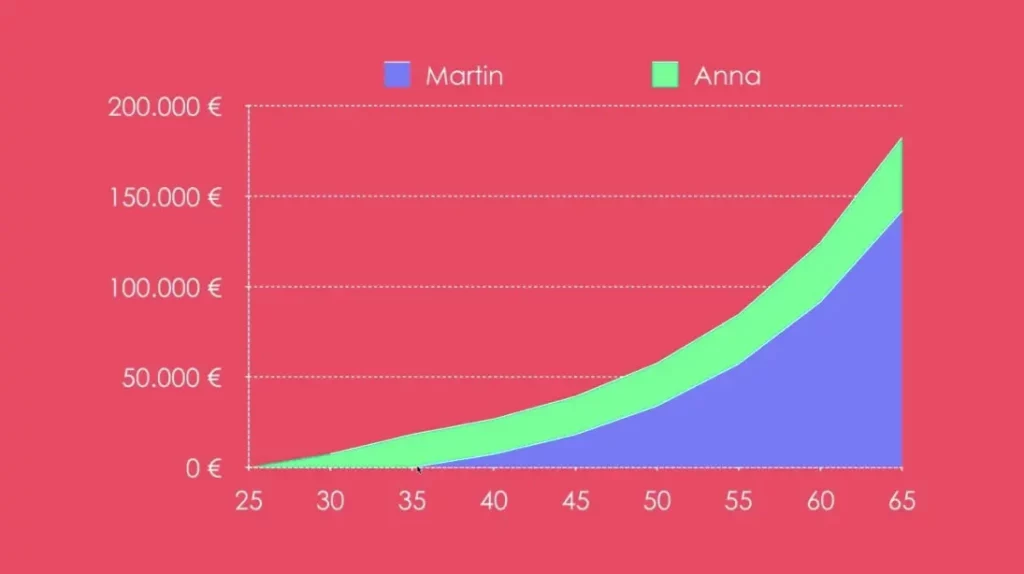

Schauen wir uns das Ganze mal grafisch an, um den Unterschied noch deutlicher zu verstehen

Martins Portfolioentwicklung ist in blau dargestellt. Die von Anna in grün. Wir sehen das Anna mit 25 Jahren anfängt zu sparen und immer brav ihre 100€ monatlich einzahlt, bis sie 35 Jahre alt ist. Ihr Portfolio entwickelt sich rasant und immer schneller bzw. exponentiell weiter.

Martin hingegen hat erst mit 35 Jahren angefangen zu sparen. Auch er profitiert von einem exponentiellen Portfolio-Wachstum, ihm steht dafür aber viel weniger Zeit zur Verfügung. Entsprechend kleiner fällt am Ende der Wert seines Portfolio aus. Er hat zwar zwanzig Jahre länger eingezahlt, kriegt aber weniger raus als Anna, die insgesamt nur 10 Jahre eingezahlt hat.

Je früher, desto besser

Du siehst also, dass der Zinseszins-Effekt einen extremen Einfluss auf dein Vermögenswachstum haben kann. Je früher du beginnst zu investieren, desto mehr Geld steht dir am Ende zur Verfügung. Zeitgleich profitierst du davon, dass du als früher Beginner insgesamt viel weniger einzahlen musst und am Ende trotzdem mehr Geld als andere hast.

Der Zinseszins-Effekt ist ein mächtiges Tool. Fange also lieber früh an zu investieren und dann auch gerne nur mit 25€ im Monat, als lange zu warten und später dann viel einzahlen zu müssen. Viele Banken bieten beispielsweise auch Sparpläne ab 50 € an, dank denen du bereits mit geringen Beträgen vom Zinseszinseffekt ETF profitieren kannst.

Um auf dem Laufenden zu bleiben, kannst du auch den Youtube-Channel abonnieren, die anderen Artikel hier auf dem Blog lesen oder Fragen in der Talerbox Community stellen. Wir freuen uns über deinen Besuch. Bis zum nächsten Artikel!

💶 10€ Bitcoin Startbonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie